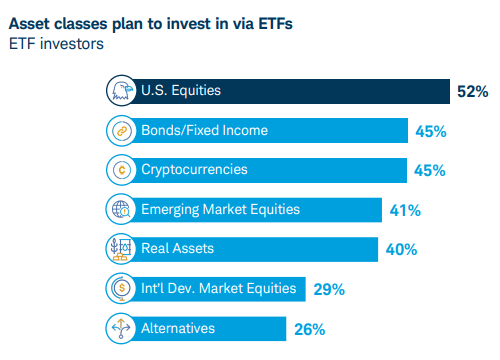

A Charles Schwab friss felmérése szerint a befektetők közel fele fontolgatja a kriptós ETF-ekbe való befektetést. A cég által végzett kutatás alapján a válaszadók 45 százaléka tervezi kriptós ETF vásárlását, ami megegyezik a kötvény-, és csak kicsivel marad el a részvény-ETF-ek iránti érdeklődés szintjétől – hívta fel a figyelmet a Bloomberg szakértője.

A Schwab az Egyesült Államok egyik legnagyobb befektetési szolgáltatója, ami több mint 40 millió ügyfélszámlát kezel 10 000 milliárd dollár összértékben.

Az ETF lett a kripto kapuja

Az amerikai spot kripto ETF-ek 2024 januárja óta több mint 70 milliárd dollárnyi nettó tőkebeáramlást értek el, és ezzel az új tőke első számú belépési pontjává az ágazatban.

A bitcoinra és ethereumra épülő termékek sikere, majd a solanához és XRP-hez kötődő ETF-ek megjelenésének kedvező fogadtatása is visszaigazolta, hogy sok befektető kizárólag szabályozott, részvényekhez és kötvényekhez hasonló struktúrákon keresztül hajlandó kriptóba fektetni.

Az amerikai tőzsdefelügyelet (SEC) 2026-ban több mint 100 új kriptós ETF indulását hagyhatja jóvá, így a korábbi “legyen-e Bitcoin a portfólióban” kérdést felválthatja az a döntés, hogy a sok tucat egyedi kriptoeszköz közül melyiket érdemes választani?

Sok hagyományos befektető nem a decentralizációs elvek vagy az “Ethereum vagy Solana” viták mentén gondolkodik, hanem széles piaci kitettséget keres. Ez a kriptoindex-ETF-ek felé terelheti a befektetőket, amelyek több tokenből álló kosarat kínálnak egyetlen értékpapírban.

A konstrukció logikája ismerős lehet a részvénypiacról, ahol az egyedi részvények helyett sok befektető inkább szélesebb lefedettséget biztosító indexeket választ. Ha a SEC engedélyezési folyamata a tervezett ütemben folytatódik, jövőre a kriptónál is sokkal könnyebbé válhat az egy kattintásos diverzifikáció.

A kényelem ára

A legtöbb kriptoindex-ETF a hagyományos indexekhez hasonló módszertant követ: a súlyozás alapja a szabadon forgó piaci kapitalizáció és a likviditás. Ennek eredményeként az indexek jelentős részét továbbra is valószínűleg a bitcoin és ethereum fogja adni, míg az olyan eszközök, mint az XRP, a Solana vagy csak kisebb súlyt kapnak az összeállításban.

Ez azt is jelenti, hogy bár az indexek diverzifikáltabbak, a kockázati profiljuk nem feltétlenül lesz védelmezőbb.

Az elmúlt évtized tapasztalatai szerint a bitcoin sokszor alacsonyabb ingadozást mutat, mint az altcoinok, így már egy kisebb súlyú altcoin kitettség is inkább növelheti egy ezeket is tartalmazó index kilengéseit.

A diverzifikáció pénzben kifejezett ára is magasabb lehet. A kriptoindex-ETF-ek a már ismert tervek és dokumentációk alapján évi 0,5 százalék feletti kezelési díjjal indulhatnak, szemben a spot Bitcoin ETF-ek alacsonyabb (jelenleg 0,15 – 0,25% közötti) költségeivel. Emellett az indexeket érintő újrasúlyozások (amikor az indexben jobban és rosszabbul teljesítő kriptovaluták arányát bizonyos időközönként vásárlásokkal és eladásokkal kiegyensúlyozzák) további költségeket róhatnak a befektetőkre.

Mindettől függetlenül a kriptoindex-ETF-ek fontos szereplői lehetnek az altokba érkező pénzek begyűjtésében.

Az új trendet azonban nem feltétlenül az ezekbe vetett hit, hanem gyakorlati kényszer erősítheti. Ahogy a kriptopiaci kínálat egyre átláthatatlanabbá válik, a befektetők és tanácsadók számára a legegyszerűbb megoldás az lesz, ha nem egyedi tokenek között válogatnak, hanem egyetlen, a piac nagy részét lefedő eszközt választanak.

Egy ilyen befektetési környezetben a következő időszak jobban teljesítő altcoinjai nem feltétlen a legnépszerűbb, vagy leglátványosabb rövid távú hozamot, vagy legjobb új fejlesztést produkáló szereplői lesznek, hanem azok, amelyek tartósan bekerülnek a nagy vagyonkezelők kriptoindex-ETF portfólióiba.

Fény derült a magyar kriptoeszköz-átváltást validáló szolgáltatók listájára