Miért vásárolják a hedge fundok, a pénzintézetek az MSTR részvényt 150 dollárnál is? A válasz nem az árfolyamban, hanem a gépezetben rejlik. Saylor tőkegépezete nem az árfolyamon múlik, hanem a volatilitáson. Lépésről lépésre fejtjük le ezt a mechanizmust, nézzünk a gépezet mőgé!

Sokan azt hiszik, hogy Michael Saylor egyszerűen csak egy őrült, aki hitelkártyáról, hitelből veszi a Bitcoint a mindenkori csúcson. A felszínen úgy tűnik, a Strategy (MSTR – korábban MicroStrategy) csupán egy túlzottan tőkeáttételes, kockázatos Bitcoin-fogadás. De mi van, ha a lakossági befektetők és a Wall Street legnagyobb tévedésének vagyunk a szemtanúi? A motorháztető alatt ugyanis nem egy vakmerő szerencsejátékos ül, hanem az, aki egy zseniális tőkeszerző gépezetet hozott létre, amely a hagyományos pénzügyi világ legféltettebb fegyverét, a volatilitást használja fel arra, hogy a semmiből állítson elő ingyen tőkét.

Képzeld el, hogy valaki megtalálta a módját annak, hogyan lehet a pénzügyi világ egyik legrettegettebb jelenségéből – a volatilitásból – folyamatos tőkét kovácsolni. Nem ellenállni neki, nem kivárni, hanem tudatosan felhasználni nyersanyagként. Ez a Strategy tőkegépezetének lényege: egy olyan rendszer, amelyet Michael Saylor épített fel, és amelyet az intézményi befektetők is egyre nagyobb figyelemmel kísérnek. Az alábbiakban lépésről lépésre fejtjük le, hogyan működik ez a gépezet valójában – és miért mondja Saylor azt, hogy a volatilitás nem ellenség, hanem a legjobb barát.

A volatilitás mint nyersanyag – a Strategy tőkegépezetének logikája

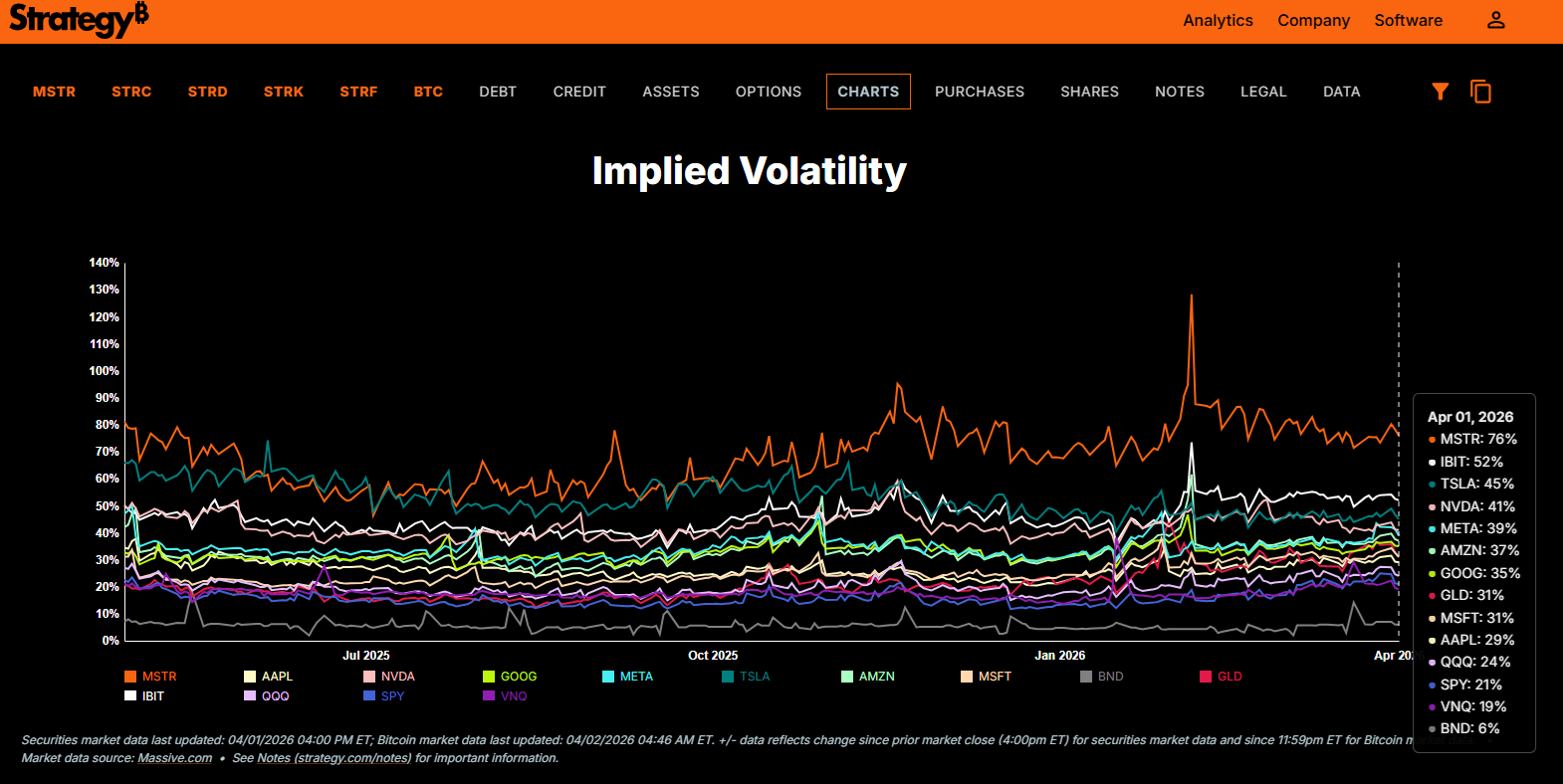

Fontos leszögezni: az MSTR részvény pillanatnyi árfolyama önmagában nem a lényeg. A cég régen túllépett azon, hogy egyszerű árfolyamkövetésben gondolkodjon. Ami a folyamatos tőkeszerzést valójában lehetővé teszi, az a részvényen lévő volatilitás. Nem véletlenül hangsúlyozza Saylor újra és újra: a volatilitás a barátunk. Az MSTR az egyik legnagyobb volatilitással rendelkező papír a piacon – amelyen hedge fundok, kereskedők és intézményi szereplők egyaránt nagyot húznak.

A Strategy lett a leginkább shortolt nagyvállalati részvény az Egyesült Államokban – Kripto Akadémia

A Bitcoin árfolyamának ingadozása egy közvetítő rétegen – az MSTR részvény és az átváltható kötvények tőkepiaci struktúráján – keresztül semlegesítődik a végbefektető számára. Maga a volatilitás válik a finanszírozás forrásává.

A tőkeszerzési mechanizmus

Az MSTR magas volatilitása teszi lehetővé a közel nulla kamatozású átváltható kötvények kibocsátását. Az így bevont tőkét Bitcoin-vásárlásra fordítják. Az mNAV prémium fenntartja az ATM program vonzerejét, és ebből finanszírozzák többek között az elsőbbségi részvény jellegű értékpapírok – az STRK és az STRF – rendszeres osztalékát is.

Fontos terminológiai pontosítás: bár sokan “digitális kötvénynek” nevezik ezeket az instrumentumokat, ez a megnevezés jogilag pontatlan. Valójában elsőbbségi részvény jellegű értékpapírokról van szó, amelyek csak kifizetési sorrendjükben viselkednek hitelszerűen. Saylor a Strategy World konferencián vezette be hivatalosan a digitális hitel fogalmát ezekre az instrumentumokra.

Miért nincs margin call?

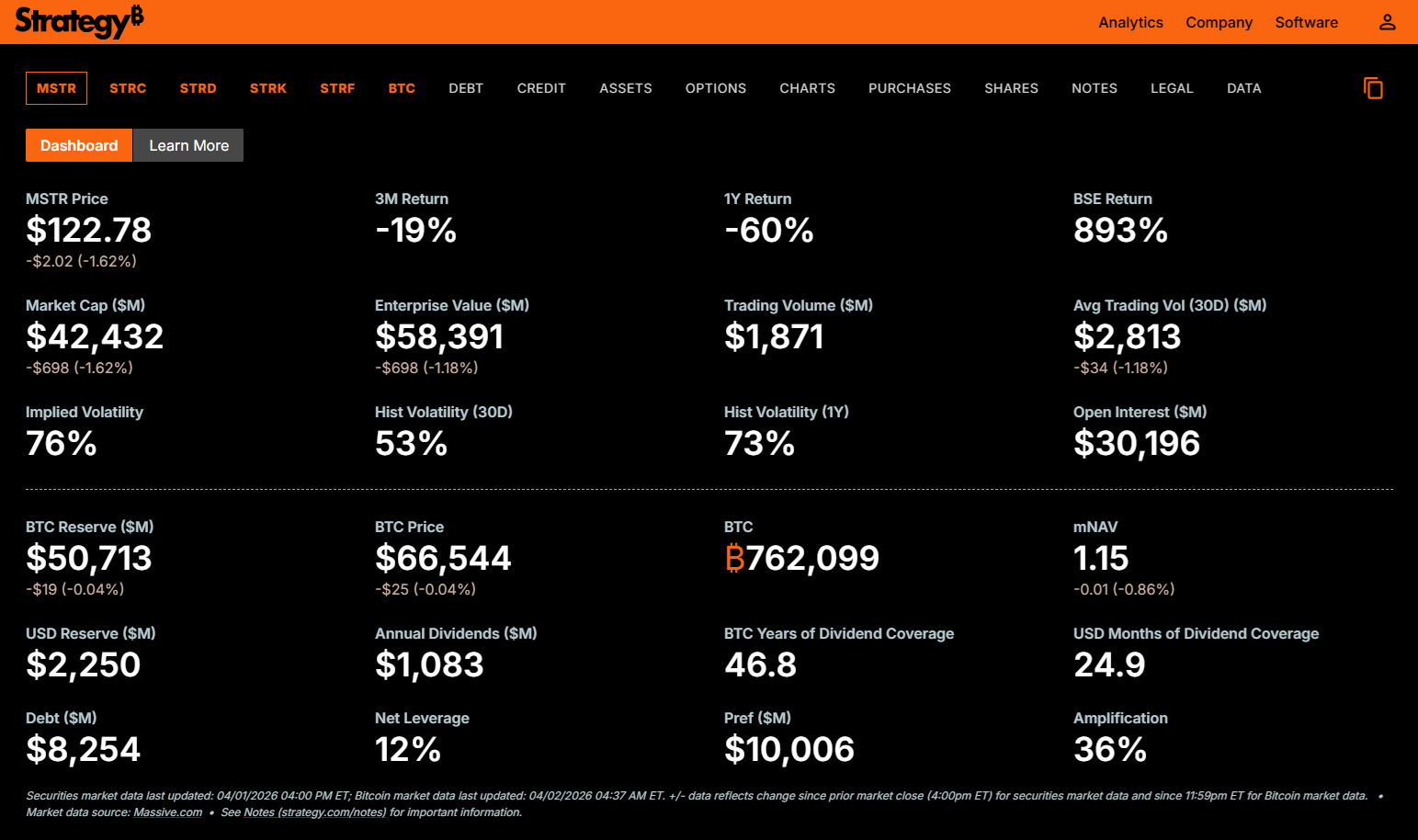

A legtöbben ezt értik félre. A Strategy által vásárolt Bitcoin tehermentes – és az is marad. Az átváltható kötvények fedezet nélküliek: nincs automatikus kényszerlikvidálási mechanizmus. A védelem nem valamiféle fedezeti ráta mechanikus érvényesítéséből ered, hanem a tőkestruktúra egészének arányaiból. A ~47 milliárd dolláros Bitcoin-kincstár áll a ~8,2 milliárd dolláros kötvényállomány mögött – ez közel 5,7-szeres implicit fedezeti rátát jelent. Ahhoz, hogy ez veszélyesen alacsonyra csökkenjen, a Bitcoin árának tartósan 8 000 dollár alá (több éven keresztül) kellene esnie. Csak ekkor fontolná meg a cég a Bitcoin eladását.

A volatilitás tehát nem legyőzendő ellenség, hanem tervezési paraméter – amelyet a rendszernek explicit módon kezelnie kell. A hagyományos fedezetrendszer úgy kezeli, hogy kizárja a volatilis eszközöket. Az overcollateralized DeFi-rendszer kényszerlikvidálással kezeli. A Strategy fedezetlen modellje hosszú lejárattal és magas implicit fedezeti rátával kezeli.

Az “erősített Bitcoin” – és miért értékes a volatilitás

A Bitcoin önmagában is az egyik legvolatilisabb nagy eszközosztály: historikusan 50–100%-os éves mozgás sem ritka. Az MSTR részvény azonban ennél is volatilisabb, mert tőkeáttételes Bitcoin-kitettséget testesít meg. Saylor megfogalmazása szerint az MSTR nem egyszerűen Bitcoin-helyettesítő, hanem Amplified Bitcoin – erősített Bitcoin. A VanEck elemzése szerint az MSTR ~1,77-es bétával mozog a BTC-hez képest. Ha a Bitcoin 10%-ot emelkedik, az MSTR historikusan ~17–20%-ot lép. Ez a tőkeáttétel nem adósságból ered – hanem a tőkestruktúra természetes következménye.

Digitális hitel és a Bitcoin-alapú hozamforradalom – Kripto Akadémia

Saylor szavaival: “A Bitcoin kétszer-négyszer olyan volatilis, mint a hagyományos tőke – arany, részvény, ingatlan. De kétszer-négyszer akkora teljesítményt is nyújt. A volatilitás lehet bug – de egyben feature is.” Ez a paradoxon az egész gépezet kulcsa: ami másoknak kockázat, a Strategy számára értékes nyersanyag, amelyet tőkeszerzésre lehet felhasználni.

Hogyan működik a mechanizmus a gyakorlatban?

Egy átváltható kötvény két komponensből áll: egy hagyományos hitelrészből – amely a névértéket fizeti vissza lejáratkor – és egy beágyazott vételi opcióból, amely jogot ad az MSTR részvényre való átváltásra, ha az árfolyam egy meghatározott szint fölé emelkedik. Egy normál, alacsony volatilitású vállalatnál ez az opció keveset ér, ezért a cégnek érdemi kamatot kell fizetnie. Az MSTR esetében az opció rendkívül értékes – mert a mögöttes részvény rendkívül volatilis.

Az átváltható kötvényeket vásárló hedge fundok nem hagyományos értelemben vett hitelezők: volatilitást vesznek. Az implicit volatilitás, amelyet ezek a kötvények áraznak, 60–80% körüli – miközben egy átlagos nagyvállalat esetén ez 20–30%. Az MSTR kötvényei strukturálisan alulárazzák a beágyazott opciót, és a hedge fundok ezt az “olcsó volatilitást” azonnal arbitrálják. A nyereség náluk marad.

A valódi mechanizmus a delta-semleges opciós kereskedés logikáján alapul. A hedge fund megveszi a kötvényt – ezzel hosszú pozícióba kerül a beágyazott opcióban –, majd egyidejűleg shortol egy arányos mennyiségű MSTR részvényt. Pontosan annyit, amennyit az opció deltája indokol. Ha a delta 0,5, akkor 100 kötvénnyel egyenértékű 50 részvényt shortol. Ezzel a kombinált pozíció delta-semlegessé válik: az MSTR kis árváltozásai nem érintik a portfólió összértékét.

A Bitcoin-lendkerék titka: a Bitcoin alapú eszközosztály születése – Kripto Akadémia

A profit a gamma-kereskedésből keletkezik. Amikor az MSTR esik, a delta csökken, és a hedge fund visszavesz néhány shortolt részvényt – alacsony áron vásárol. Amikor emelkedik, a delta nő, és több részvényt shortol – magas áron ad el. Minden árkilengés – felfelé és lefelé egyaránt – profitot termel, feltéve, hogy a realizált volatilitás meghaladja a kötvénybe beárazott implicit volatilitást.

A VanEck elemzői így összegzik: a Strategy a volatilitását olcsón adja el – a kötvényekbe árazott implicit volatilitás jellemzően alacsonyabb, mint az utólag realizált. Ez az árdiszkont teszi lehetővé, hogy a cég közel nulla kamatozású kötvényeken gyűjtsön milliárdokat. A vevők nem kamatért jönnek, hanem a volatilitásért.

Konkrét példa: ha egy MSTR kötvény 60-as implicit volatilitással áraz, de a piac 75-öt realizál, a hedge fund a 15 pontnyi különbözeten termeli a gamma-profitját minden egyes árkilengésnél. A Calamos Advisors, a Linden Advisors, a Millennium Management és a Graham Capital mind részt vett vagy vesz ilyen ügyletekben.

Ezért vásárolják a hedge fundok az MSTR részvényt – nem az ára, hanem a benne rejlő volatilitás miatt. A hedge fund megveszi 150 dollárnál is, és megveszi akkor is, amikor a retail befektető 50 dolláros belépőre vár. Amikor a cég tőkét emel és részvényt bocsát ki, hozamot kínál – és ezért kel el minden kibocsátás. Néhány hete például A osztályú részvények piaci értékesítéséből finanszírozták a Bitcoin-vásárlás egy részét: a Strategy több mint 500 000 részvényt adott el medvepiaci környezetben.

Az mNAV prémium mint rendszerfeltétel – és mi van akkor, ha átmenetileg eltűnik

A gépezet egyik implicit előfeltétele, amelyet érdemes kimondani: az ATM részvénykibocsátás csak addig vonzó tőkeszerzési eszköz, amíg az MSTR részvény prémiummal forog a nettó eszközértékéhez (NAV) képest. Ha a piac az mNAV prémiumot elveszi – azaz a részvény a mögöttes Bitcoin-állomány értékéhez közelít vagy az alá kerül –, az új részvénykibocsátás hígítóvá válik a meglévő részvényesek számára, és elveszíti tőkeszerzési funkcióját. A prémium tehát nem következménye a modellnek, hanem feltétele.

Ez azonban nem jelenti azt, hogy az mNAV 1 alá süllyedése rendszerszintű összeomlást okoz. A gépezet nem robban fel – csupán téli álomra vonul. A múlt már igazolta ezt: 2022 végén és 2023 elején, amikor a Bitcoin a 16 000–20 000 dolláros sávban oldalazott, az MSTR rendszeresen kereskedett belső értéke alatt. Mégsem volt tragikus – három okból.

Az első az úgynevezett várakozó üzemmód. Amikor az mNAV 1 alá kerül, Saylor egyszerűen leállítja az ATM programot. Nem bocsátanak ki új részvényeket, mert az hígítaná a részvényenkénti BTC-mennyiséget – ez pedig ellentétes a Strategy alaplogikájával. A cég ilyenkor nem gyárt tőkét, csak tartja a pozícióit.

A második a szoftverüzlet mint életben tartó rendszer. Sokan elfelejtik, hogy a Strategy mögött egy működő, cash-flow-t termelő szoftvercég áll. Növekedése nem látványos, de arra tökéletesen elég, hogy fedezze a működési költségeket, kifizesse a kevés nem nulla kamatozású kötvény minimális terheit, és biztosítsa, hogy soha ne kelljen Bitcoint eladni a rezsi kifizetéséhez.

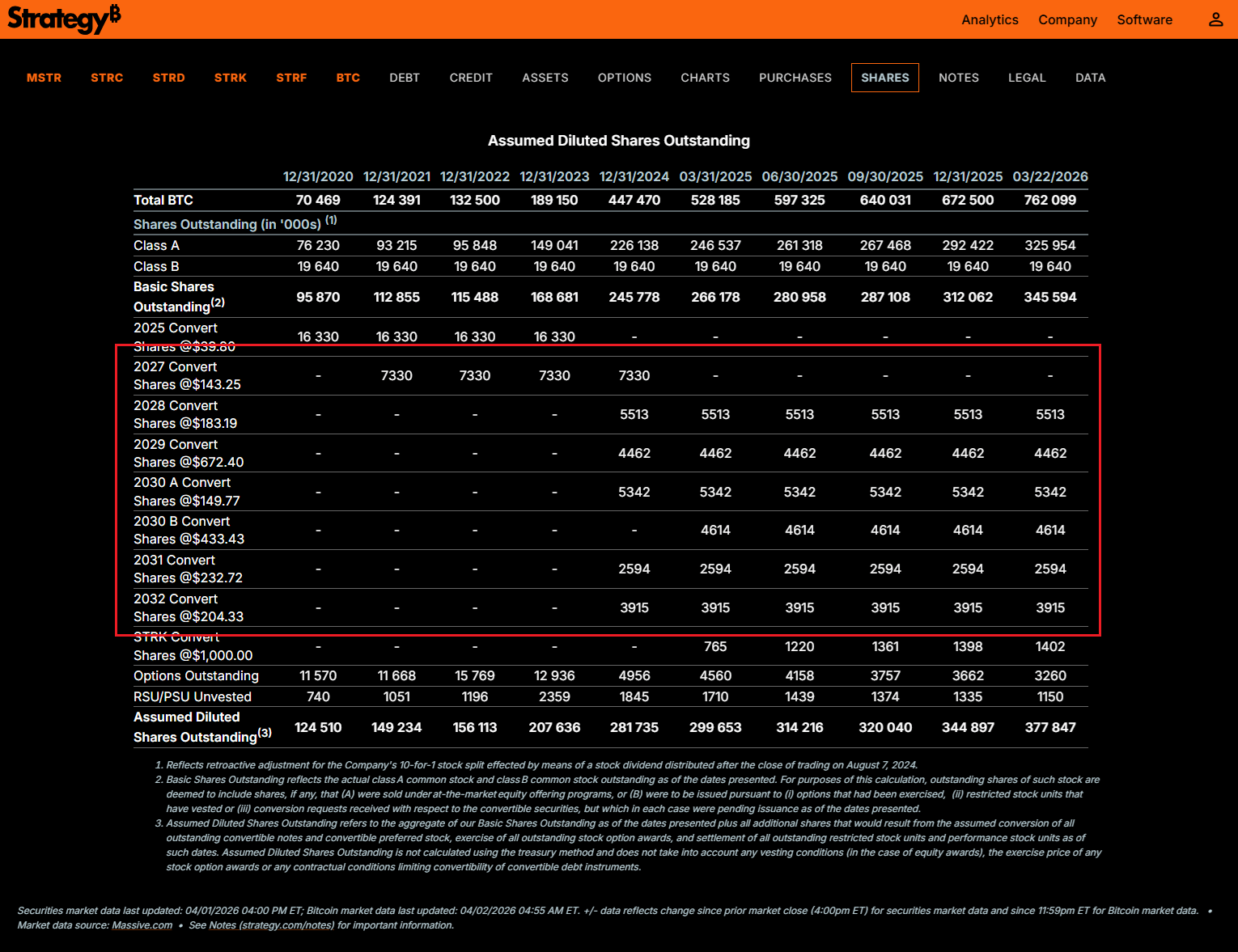

A harmadik az idő, ami strukturálisan a Strategy oldalán áll. A tőkestruktúra legzseniálisabb eleme a lejáratok időzítése: a kötvények zöme 2027, 2028 vagy 2031 után jár le. Egy mNAV 1 alatti időszak – még ha egy évig tart is – csupán statisztikai zaj a teljes futamidő alatt. Mivel nincs kényszerlikvidálás, a cég megteheti, hogy egyszerűen kivárja, amíg a piaci hangulat megváltozik és a prémium visszatér.

A fix osztalékkötelezettség, mint strukturális alap

A digitális hitel instrumentumok – az STRF, STRC, STRK, STRE és az STRD – rendszeres osztaléka fix kötelezettség, nem opcionális kifizetés. Ez a kötelezettség nem volatilitásfüggő, és nem igazodik a Bitcoin árfolyamához. A modell stabilitása részben azon múlik, hogy a tőkeszerzési gépezet – ATM program, újabb kötvénykibocsátás – elegendő ütemben tud-e tőkét bevonni ahhoz, hogy ezt a fix terhet folyamatosan fedje. Piaci stressz esetén, amikor a tőkeszerzés lelassul, ez az egyetlen olyan elem a struktúrában, amely nem tud “kivárni”. Emögött jelenleg 2,25 milliárd dollárnyi dollár fedezet áll, amely majdnem 25 hónapra elegendő tartalékot jelent.

Az önmegerősítő ciklus – és annak tükörképe

Saylor rendszere egy önmegerősítő cikluson alapul: a volatilitás olcsó kötvénykibocsátást tesz lehetővé → a bevont tőkéből Bitcoin vásárlás → a Bitcoin-állomány növeli az mNAV prémiumot → a prémium vonzóvá teszi az ATM kibocsátást → az így szerzett tőke újabb Bitcoin vásárlást finanszíroz. Ugyanez a ciklus azonban visszafelé is működhet: ha a Bitcoin tartósan esik, a prémium szűkül, az ATM program lelassul, az újabb kötvénykibocsátás drágul, és a narratíva gyengül. Nem margin call-on keresztül – ahogy azt sokan elképzelik –, hanem a tőkeszerzési képesség fokozatos erodálódásán keresztül. A rendszer nem robban, hanem lassan fuldoklik, ha a ciklus megfordul. Itt ismét érdemes hangsúlyozni, hogy tőkeszerzési mechanizmusról van szó és nem a cég csődjéről szóló pletykákról.

A történelem azt mutatja, hogy amint a Bitcoin ára emelkedni kezd, a spekulatív étvágy és a tőkeáttételes kereslet azonnal visszanyomja az MSTR-t a prémiumzónába. A traderek újra keresik az erősített Bitcoint. A gépezet a részvénykibocsátással és az újabb kötvénykibocsátásokkal újraindul.

A diszkont ezért nem zsákutca, hanem megfeszített rugó: minél tovább és mélyebben tart, annál nagyobbat ugrik a rendszer, amint a piaci ciklus megfordul.

A Strategy modellje nem hagyományos befektetési narratíva – hanem egy tőkepiaci gépezet, amelyben a volatilitás nem veszély, hanem üzemanyag. Sokan ezt értik félre és ezt értelmezik félre, amiből születik a félretájékoztatás, majd végül a FUD. Saylor nem arra játszik, hogy a Bitcoin ára holnap feljebb menjen. Hanem arra, hogy a rendszer minden piaci körülmény között képes legyen tőkéhez jutni és azt Bitcoin-állományba konvertálni. Ez a mechanizmus hosszú távon igazolja-e magát vagy sem, azt a piac majd eldönti. De a mechanizmus maga – eddig – működik, és a legkifinomultabb tőkeszerzési mechanizmusok egyike.

Érdekelnek a digitális hitellel és a születendő eszközosztály körüli események? Köztünk a helyed! Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb eseményeket. Kövesd Velünk továbbá az online szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket is!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/strategy/