Az utóbbi hetekben látványosan megnőtt az érdeklődés a Strategy értékpapírja, az STRC iránt, amely kiemelkedően magas, évi 11,5 százalékos hozamot ígér a befektetőknek. A konstrukció hátterében egy összetett és kockázatos rendszer működik, amelyen a kriptovilág szereplői is csavartak egyet.

A pénzpiacokon létezik egy egyszerű szabály: minél magasabb hozamot ígér valaki, annál nagyobb kockázatot vállal, aki beszáll. Ez a kriptovilág egyik legfelkapottabb termékére, a Strategy STRC nevű értékpapírjára is igaz.

A Strategy (MicroStrategy) 2020 óta ismert arról, hogy vállalati szinten hatalmas mennyiségű bitcoint halmoz fel. A cég jelenleg a világ legnagyobb nyilvánosan ismert bitcoin tulajdonosa, 815 000 BTC-vel rendelkeznek. Az STRC ennek a stratégiának az egyik pénzügyi eszköze: a cég ennek az értékpapírnak a kibocsátásával próbál pénzt bevonni, hogy abból még több bitcoint vásárolhasson.

A cég csak a múlt héten 34 000 bitcoint vásárolt, nagyjából 2,5 milliárd dollár értékben, és ennek az összegnek körülbelül 85 százaléka az STRC-ből befolyó forrásból származott. Az értékpapír tehát kulcsszerepet játszik abban, hogy a Strategy tovább tudja növelni a bitcoinállományát.

Az STRC azért ennyire keresett a befektetők körében, mert évi 11,5 százalékos osztalékot kínál. Ez a mai piacon különösen csábító, főleg azoknak, akik rendszeres bevételt szeretnének elérni a befektetéseikből. Ha a cég bajba kerülne, az STRC tulajdonosait a sima Strategy részvényeseknél előbb kárpótolnák, de ez sem jelenthet számukra teljes biztonságot, a magas hozam mögött ugyanis nem varázslat, hanem nagyon is valós kockázat áll.

Az apróbetűs rész: az osztalék nem szentírás

Az STRC egyik fontos tulajdonsága, hogy a Strategy bármikor felfüggesztheti az osztalékfizetést, vagy módosíthatja annak mértékét. Vagyis a befektető nem egy garantált kamatot kap, hanem egy olyan kifizetést, amelyet a cég vezetése saját belátása szerint alakíthat.

Ez azért fontos, mert az egész konstrukció lényegében arra épül, hogy a piac jelenleg hisz abban, hogy a Strategy továbbra is képes és hajlandó kifizetni ezt a magas hozamot. Ha ez a hit meginog, az egész modell gyorsan veszélybe kerülhet.

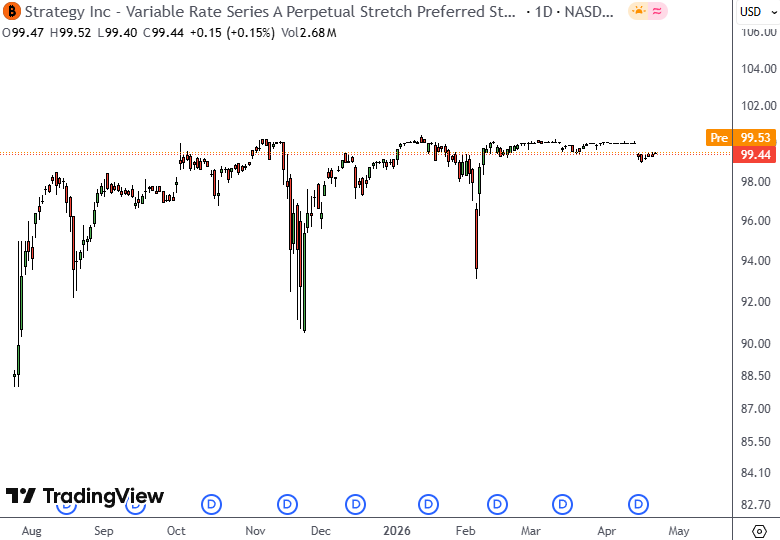

A gondot fokozza, hogy az STRC árfolyama az elmúlt hónapokban nem mindig tartotta a 100 dolláros szintet: februárban 93 dollárig, novemberben pedig 90,50 dollárig zuhant.

A 100 dolláros szint azért kulcsfontosságú, mert ez az STRC névértéke, vagyis az a referenciaár, amely köré az egész konstrukció épül. A Strategy lényegében ezen az áron próbálja folyamatosan értékesíteni az újonnan kibocsátott papírokat a piacon. Amíg az árfolyam a 100 dolláros szint közelében marad, addig a cég viszonylag könnyen tud újtőkét bevonni, amit aztán újabb bitcoinvásárlásra fordíthat.

A modell egy önmagát hajtó folymatként működik: a Strategy eladja az STRC-t a befektetőknek, a befolyó pénzből bitcoint vásárol, a magasabb bitcoinállomány pedig újabb kibocsátás finanszírozását teszi lehetővé, ami a magas osztalék ígéretével kombinálva újabb befektetőket vonz.

Ha azonban az árfolyam tartósan a 100 dolláros szint alá esik, ez a mechanizmus megbillen. Ilyenkor az új papírok kibocsátása nehezebbé válik, mert a befektetők nem szívesen vesznek olyan eszközt névértéken, ami a piacon olcsóbban is elérhető.

Ebben az esetben a Strategy kevesebb friss forráshoz jut, ami visszafoghatja a bitcoinvásárlásokat, és hosszabb távon veszélybe sodorhatja az osztalékfizetést is. A rendszer nagyrészt a folyamatos tőkebeáramlásra épül, így egy tartósabb árfolyamesés könnyen láncreakciót indíthatna el.

Röviden összefoglalva: a rendszer addig működik, amíg a befektetők bíznak benne, és a cég fenn tudja tartani a kifizetéseket. Ha ez megszakad, összeomolhat a finanszírozási kör.

Erre jön egy kriptós pénzügyi kaszkadőrmutatvány

És a történet igazán kockázatos része még csak most következik. A decentralizált pénzügyek, vagyis a DeFi világa elkezdte felfedezni magának az STRC-t, aminek a hozamát különböző trükkökkel az évi 11,5 százalékos szintről 39 – 64 százalékig növelte.

A módszer lényege röviden az, hogy az STRC-t tokenizálják, majd egymásra épülő rendszerekben, újabb hitelek felvételére szolgáló fedezetként használják fel. Az így létrejövő új pénz egy részét újra befektetik, arra is hitelt vesznek fel, és ezt a folyamatot többször is megismétlik. Vagyis egy eleve kockázatos befektetést elzálogosítanak, a kapott pénzből újabb pozíciót nyitnak a kockázatos befektetésben, majd azt is tovább terhelik újabb hitelekkel.

Jelenleg már legalább öt különféle protokoll vesz részt ebben a láncban. Vannak szolgáltatók, amelyek becsomagolják az STRC-t egy új tokenbe és stabilcoinok fedezeteként használják, mások az STRC tokent tovább bontják két különböző tokenre (a fix névértékre és a hozamot megtestesítő részre), megint más rendszerek pedig hitelfelvételt és tőkeáttételt tesznek lehetővé ezekkel.

Minden újabb lépcső egy újabb hibalehetőséget is jelent. Már nemcsak az a kérdés, hogy a Strategy képes-e fizetni az STRC után járó osztalékot, hanem az is, hogy stabil marad-e a tokenizált értékpapír árfolyama, jól működik-e a mögötte álló protokoll, nem törik-e fel az okosszerződést, nem hibázik-e a letétkezelő, vagy egy piaci esemény miatt nem indul-e meg egy láncreakciós likvidálás.

Vagyis ugyanarra az alapvetően kockázatos termékre újabb és újabb kockázati rétegek kezdtek rárakódni.

Az egymásra épülő elemek célja a tőkeáttétel, vagyis hogy a befektető nagyobb pozíciót nyithasson annál, mint amire saját tőkéből képes lenne. Ha minden tökéletesen működik, ez szép hozamot generálhat, de baj esetén ugyanilyen pusztító is lehet.

Ha az alapul szolgáló eszköz ára rossz irányba mozdul, a rendszer automatikusan lezárhatja a befektető pozícióját, vagyis kényszerlikvidálás történik. Minél több ilyen “hitelből vett hitel” épül egymásra, annál kisebb árfolyammozgás kell ahhoz, hogy az egész szerkezet megroppanjon.

A tokenizált STRC megforgatásában jelenleg az alábbi DeFi alkalmazások vesznek részt:

- Az Apyx 140 millió dollár értékű STRC-t csomagol be egy apxUSD nevű, szintetikus stabilcoin-jellegű tokenbe.

- A Saturn körülbelül 30 millió dollárnyi STRC-t épített be a USDat nevű termékébe.

- Az xStocks további 53 millió dollárnyi STRC-t vitt fel blokkláncra.

A Pendle Finance ezeket az STRC-alapú tokeneket, valamint az STRC részvényeseknek fizetett osztalékokat egy-egy külön kereskedhető, fix kamatozású és változó kamatozású elemre bontja. A folyamat végén a Morpho hitel-újrahitelezési mechanizmust biztosít, amellyel még nagyobb pénzügyi tőkeáttétel építhető ezekre az eszközökre.

A kereskedők különféle nevek alatt forgó tokeneket, például STRCx, apyUSD, apxUSD, USADT, sUSADT, strcUSX kölcsönözhetnek, majd a felvett hitel egy részét újra letétbe helyezhetik, hogy további kölcsönt vehessenek fel, majd ennek egy részét ismét újra befektetik, és így tovább.

A kereskedők egy része tehát úgy próbál extra hozamot kihozni az STRC-ből, hogy a különféle tokenizált változatokat beteszi a Pendle-be, ott fix hozamot rögzít értük, majd ezt a tokenizált pozíciót a Morpho nevű protokollban fedezetként használja újabb hitel felvételéhez.

Minél több ilyen kör épül egymásra, annál magasabb tőkeáttétel keletkezik és annál nagyobb a veszélye, hogy egy váratlan piaci kilengés kényszerlikvidálja a pozíciókat.

Elég egy rossz nap

Már volt példa arra, hogy a rendszer meginogjon. Április 14-én egy teljesen hétköznapi piaci esemény történt: az STRC elérte az úgynevezett osztalékvágás napját. Ilyenkor az árfolyam általában automatikusan csökken, mert az új vevők már nem jogosultak a következő osztalékra. Ez önmagában nem rendkívüli jelenség, hanem a piac működésének természetes része.

Az STRC-re viszont a fentebb ismertetett több, egymásra épülő kriptós pénzügyi konstrukció is kapcsolódott. Amikor az STRC árfolyama az osztalékvágás miatt megingott, az erre épülő egyik token árfolyama is csökkent. Ez a csökkenés egy másik protokollban is problémát okozott, ahol ideiglenesen leállt a hozamjóváírás.

Mindez nem egy piaci összeomlás vagy pánik következménye volt, hanem egy előre ismert, technikai ármozgásé, de mégis elegendőnek bizonyult ahhoz, hogy egy többlépcsős, egymásra épülő rendszer működését átmenetileg megakassza.

A teljes konstrukció tehát rendkívül érzékeny a kisebb piaci változásokra is. Nem kell világvége ahhoz, hogy baj legyen, elég ha a piac egy időre elveszíti a bizalmát.

És itt még nem beszéltünk arról, hogy maga az STRC önmagában sem tekinthető kockázatmentesnek. Ha a Strategy igazgatósága úgy dönt, hogy csökkenti az osztalékot, vagy ha a papír tartósan a kívánt 100 dolláros szint alatt marad, az egész rendszer alapja inoghat meg. És erre rakódik rá a DeFi-infrastruktúra minden technológiai és piaci kockázata.

Akkor most jó befektetés az STRC vagy veszélyes játék?

Az STRC egy kockázatos befektetés, de egyben érdekes is, mert újfajta megoldást kínál arra, hogyan lehet a bitcoin köré jövedelmet ígérő befektetési terméket építeni. A módszer működhet, amíg a bitcoin árfolyama erős és stabil marad, és a Strategy fenn tudja tartani az osztalékfizetést. Ebben az esetben a befektetők elégedettek lehetnek.

Ha viszont valaki ezt már nem önmagában veszi meg, hanem még tovább tőkeáttételesíti, becsomagolja, újratokenizálja, majd hitelből újabb és újabb rétegeket épít rá, akkor az eredeti, eleve bizonytalan alapra egy még törékenyebb szerkezet épül.

A kiugró hozam mögött szinte mindig kimagasló kockázat áll. Az STRC iránt tapasztalható piaci kereslet nem annak a jele, hogy megszületett egy új és tökéletes befektetés, hanem inkább annak, hogy ismét egyre többen hajlandók több kockázatot vállalni a magasabb hozam reményében.