A tokenizált valós világbeli eszközök piaca hatalmas növekedésen ment keresztül, de a háttérben egy komoly strukturális hiba rejtőzik. A blokkláncok sebessége és a hagyományos pénzügyi elszámolások lassúsága közötti szakadék súlyos kockázatokat rejt a DeFi szektorban.

Képzeld el, hogy a másodperc törtrésze alatt kereskedsz egy olyan digitális eszközzel, amelynek a valódi, fizikai elszámolása napokig, hetekig vagy akár hónapokig tart. Ez nem egy disztópikus pénzügyi thriller forgatókönyve, hanem a decentralizált pénzügyek (DeFi) jelenlegi legnagyobb belső feszültsége.

A tokenizált valós világbeli eszközök (RWA) piaca elképesztő sebességgel hódítja meg a blokkláncokat, ám a háttérben egy olyan rendszerszintű kockázat húzódik meg, amely könnyen lavinát indíthat el. Az RWA időzített bomba készen áll a robbanásra, ha a piac nem kezeli időben a láncon belüli sebesség és a hagyományos pénzügyi lassúság közötti végzetes eltérést.

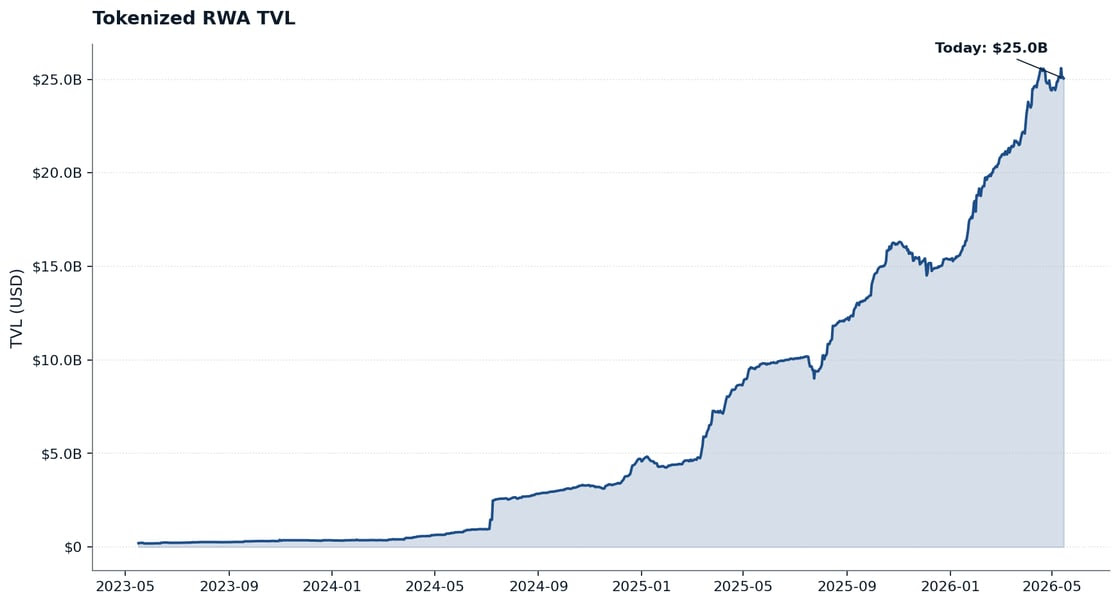

A 25 milliárd dolláros illúzió

A tokenizált valós világbeli eszközök teljes értéke jelenleg nagyjából 25 milliárd dollárt tesz ki a nyilvános blokkláncokon. Ez a szektor elképesztő növekedést produkált: a kategória nagyjából a huszonötszörösére nőtt két év alatt. Ma már nemcsak kísérleti projektekről beszélünk. A magánhitelezés (private credit), a tokenizált arany, a részvények és a viszontbiztosítási termékek mind aktívan jelen vannak láncon belüli (on-chain) fedezetként.

Az olyan meghatározó hitelezési piacok, mint az Aave, a Morpho, az Euler, a Fluid és a Sky (korábban MakerDAO) vagy már listázták ezeket a tokeneket, vagy éppen most integrálják őket a rendszereikbe. A probléma gyökere azonban az, hogy maguk a tokenek ugyan a blokkidő sebességével mozognak, de a mögöttük álló finanszírozási háttér egyáltalán nem.

Hogyan ketyeg az RWA időzített bomba a hitelezési piacokon?

A hagyományos pénzügyi infrastruktúra képtelen lekövetni a blokklánc dinamizmusát. Amíg egy okosszerződés azonnal végrehajt egy tranzakciót, addig a token mögötti állampapírok elszámolása T+1 napos ciklussal működik. A helyzet még súlyosabb a magánhitelezési alapoknál, ahol az elszámolás havi vagy negyedéves nettó eszközérték-megállapításhoz (NAV) kötött. A tokenizált részvények pedig egyszerűen megöröklik a mögöttes brókercég szintén T+1 napos elszámolási mechanizmusát.

A Nasdaq is hivatalosan az xStocks technológiájával építi saját tokenizált piacterét. Ez az úttörő megoldás lehetővé teszi, hogy a tőzsdén kereskedett részvényeket, alapokat és ETF-eket a Solana hálózaton keresztül is lehessen adni-venni. Pár hete jelentették be a pontprogramjukat is, ami egy potenciális airdrophoz kapcsolódhat. A pontokat többféleképpen gyűjtheted: például xStocks tartásával, likviditás biztosításával, DeFi használatával. Ha most regisztrálsz, akkor +20%-os boostot kapsz az xPoints gyűjtéséhez. Ha kedvet kaptál, próbáld ki a platformot ezen a linken keresztül.

Ez a hatalmas szakadék hozza létre a durációs csapdát, vagyis az RWA időzített bomba mechanizmusát. A láncon belüli hitelezés ugyanis egy alapvető feltételezésre épült: az atomi likvidálás elvére.

Az atomi likvidálás kudarca és a könyörtelen számok

A DeFi hitelezési protokollokban ha egy pozíció alulbiztosítottá válik, bármely résztvevő visszafizetheti az adósságot, lefoglalhatja a fedezetet, és egyetlen blokkon belül, egy azonnali villámcsere (flash-swap) útján stabilcoinra válthatja azt. Ez a villámgyors folyamat azonban egy szabadon kereskedhető másodlagos piac meglétét feltételezi, amellyel a legtöbb tokenizált RWA jelenleg nem rendelkezik.

Tesla részvény vasárnap este? Így csináld okosan! – Kripto Akadémia

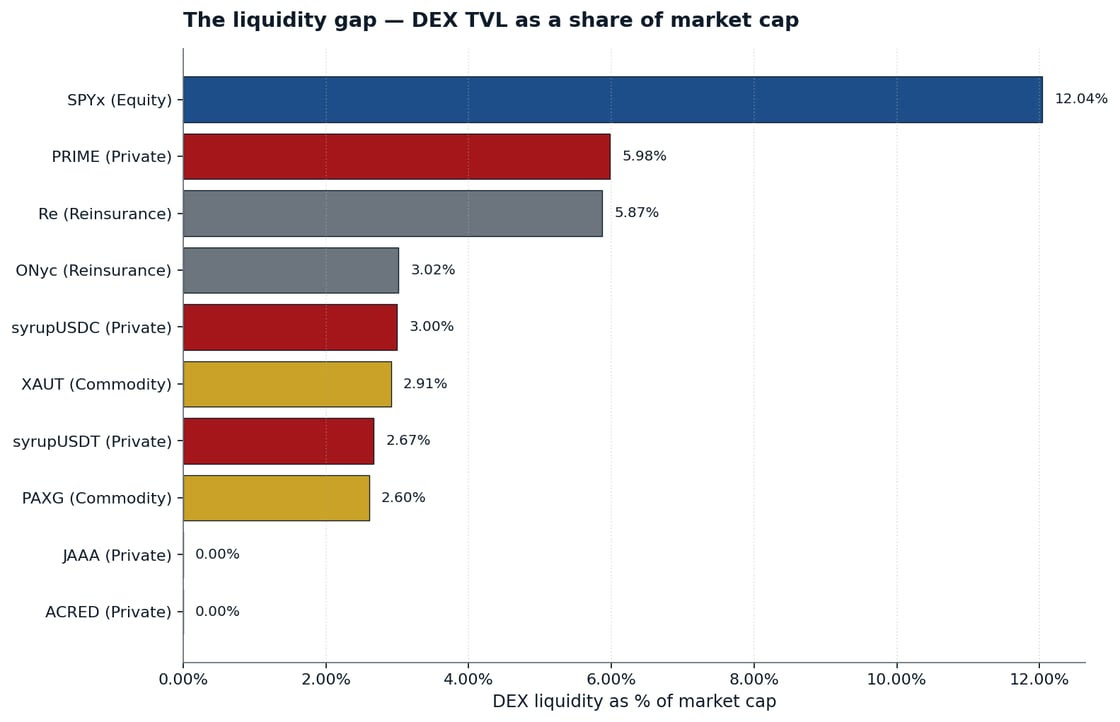

A tíz legnagyobb, nem állampapír-alapú RWA token esetében a decentralizált tőzsdék (DEX) likviditásának és a piaci kapitalizációnak a medián rátája mindössze 2,8%. Ez jócskán elmarad az 5%-os likviditási küszöbértéktől, amelyet a szakma a vékony, nehezen likvidálható piacok határaként határoz meg.

A likviditási skála: a viszonylag biztostól a kockázatosig

A piac jelenleg három jól elkülöníthető szegmensre oszlik a láncon belüli likviditási mélység alapján:

- A likvid sáv: A Hastra-féle PRIME (6,0%) és a Re Protocol reUSD és reUSDe (5,9%) az egyetlenek a magánhitelezési és biztosítási piacon, amelyek átlépik a kritikus küszöböt, nagyjából 15-19 millió dolláros láncon belüli mélységgel, bár ez is több hálózat között töredezett.

- A vékony sáv: A két Maple syrup token, az OnRe ONyc tokenje, valamint a jól ismert aranyfedezetű tokenek, mint a XAUT és a PAXG, egy viszonylag szűk, 2,6% és 3,0% közötti sávban tömörülnek.

- A likviditási fekete lyuk: A skála alján az Anemoy JAAA és az Apollo ACRED tokenjei találhatók, amelyek közel nulla AMM likviditással rendelkeznek, miközben az összesített névértékük eléri az 1,2 milliárd dollárt.

Összehasonlításképpen: a tokenizált részvények (például a SPYx) ugyan 12%-os likviditási rátát mutatnak, de ez mindössze 33 millió dolláros bázison értendő, ami fényévekre van a wBTC vagy a stETH esetében megszokott 30-50%-os rátáktól.

Ki fizeti meg a várakozás árát?

Ha nincs elegendő láncon belüli likviditás, a likvidátornak két választása van: vagy kivárja a kibocsátó visszaváltási sorát (ami 1-től akár 30 napig is eltarthat), vagy kétoldalú (OTC) megállapodást köt egy másik, szigorú KYC-azonosításon átesett vásárlóval.

Ezt a durációs kockázatot kőkeményen be kell árazni. 10%-os tőkeköltség mellett egy 30 napos tartás nagyjából 80 bázispontot ad hozzá a likvidálási bónuszhoz, míg egy 90 napos ciklus már közel 250 bázispontos extra költséget jelent.

Válságálló hozam? Az OnRe és a blokklánc-alapú viszontbiztosítás jövője – Kripto Akadémia

A JAAA és az ACRED esetében nincs láncon belüli menekülőút. A teljes pozíciót a likvidátor mérlegében kell tárolni a teljes visszaváltási időablak alatt, kitéve őket a NAV-ingadozás (NAV drift), a diszkont tágulás és a kibocsátói korlátozások (gate risk) veszélyeinek. Ráadásul a likvidátorok köre mindössze néhány tucat specializált cégre korlátozódik, akik egy piaci stresszhelyzetben valószínűleg már maguk is kitettek az adott eszköznek.

Mentőövek a láthatáron: protokollok a szakadék áthidalására

Három innovatív protokoll próbálja megfékezni az RWA időzített bomba hatásait, különböző megközelítésekkel:

- Grove Basin: Akár 1 milliárd dolláros készenléti mérleglikviditást biztosít a tokenizált állampapír-alapokhoz (mint a BUIDL vagy a JTRSY), kihasználva a blokkidő és a T+1 nap közötti arbitrázslehetőséget.

- Symbiotic + Midas + Redstone Settle: Ez a szövetség egy visszahívható tőkealapot (vault) működtet, amely azonnali visszaváltást és likvidálást biztosít a közepes durációjú magánhitelezési eszközökhöz.

- InfiniFi: Egy frakcionált részleges tartalékolási modellt (fractional-reserve model) alkalmaz. A likvid szelet azonnal elszámolja a visszaváltásokat, ha van szabad kapacitás, míg sorban állást alkalmaz a hosszabb lejáratú, réspiaci eszközöknél.

Ezek a megoldások nem törlik el az off-chain elszámolási időt, csupán áthelyezik és újraárazzák a durációs kockázat hordozóját.

Mire figyelj!

Mielőtt tőkét helyeznél el olyan alapokban vagy vaultokban, amelyek RWA-kat használnak fedezetként, elengedhetetlen néhány biztonsági ellenőrzés. Mindig vizsgáld meg, hogy az adott token csatlakozik-e külső likviditási mechanizmusokhoz (mint a Basin vagy az InfiniFi). Ellenőrizd, hogy a vaultok hitelfelvételi korlátjai (borrow caps) a reális heti likviditási kapacitáshoz, és nem a token hangzatos, elméleti névértékéhez vannak-e igazítva. Végül pedig bizonyosodj meg róla, hogy az árfolyam-orákulumok figyelembe veszik-e a másodlagos piaci diszkontokat és a visszaváltási időtartamot, ahelyett, hogy vakon csak a nyers NAV-értéket követnének.

A tőkeáttételi hurkok (looping) megtöbbszörözik ezt a kockázatot. Egy pozíció felvétele csupán egyetlen blokkba kerül, de a felszámolása harminc napig is eltarthat. Amikor a piacnak a legnagyobb szüksége lenne likviditásra, a visszaváltási sorok akkor fognak végzetesen bedugulni.

Konklúzió

A tokenizált reáleszközök jelentik a DeFi jövőjét, de a jelenlegi likviditási struktúra komoly veszélyeket rejt. Az RWA időzített bomba nem azt jelenti, hogy ezek az eszközök értéktelenek, hanem azt, hogy a piac alulbecsüli a láncból való kilépés időbeli költségeit. A jövő hitelezési protokolljainak már a tervezőasztalon integrálniuk kell a likviditási védőhálókat, különben a következő piaci korrekció kíméletlenül rávilágít majd a durációs csapda valóságára.

Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb hozamtermelő lehetőségeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet. A cikk létrejöttét egyetlen egy hazai pénzintézet sem támogatta, pusztán a példa kedvéért lettek megemlítve.

A cikk nyilvánosan elérhető információkon alapul. Az itt közölt tartalom kizárólag tájékoztatási célokat szolgál, és nem minősül befektetési tanácsadásnak. A befektetési döntések meghozatala előtt arra biztatjuk olvasóinkat, hogy végezzenek saját kutatást. A múltbeli teljesítmény nem jelent garanciát a jövőbeni eredményekre.

Tokenizált részvények osztalékfizetése: így működik az xStocks modell

/sentora, rwa.xyz, xStocks, morpho, aave, grove finance, biyond, infinifi, dextools/