A Grayscale bejelentette, hogy a világon elsőként fizetett hozamot Ethereum ETF-jének befektetői számára az Ethereum-hálózaton végzett stakingből származó bevételekből. A kifizetés tehát nem árfolyamnyereséget vagy hagyományos osztalékot jelent, hanem a blokklánc működtetésében való részvételért járó, úgynevezett natív hozamot.

Az elsőre technikai részletnek tűnő hír fontos fordulópont lehet. Az Ethereum ugyanis ezzel kiléphet abból a szerepből, amiben kizárólag spekulatív eszközként tekintettek rá, és beléphet a hozamtermelő pénzügyi eszközök közé.

A staking eddig a kriptósok terepe volt

Az Ethereum proof-of-stake rendszere évek óta lehetőséget kínál a hozam elérésére, de ennek kihasználása eddig a kriptós közösségen belül maradt. A staking különböző technikai ismereteket és tárcakezelést igényelt, és sokáig a jogi megítélése is kérdéses volt.

Az Ethereum ETF-ek megjelenésével azonban ez a világ is elkezdett összekapcsolódni a hagyományos pénzügyi rendszerrel. Az érintett befektetők dollárban kapták meg az első stakingből származó bevételeiket, a brókerszámlájukon vagy a nyugdíj-megtakarításaikon keresztül, anélkül, hogy kapcsolatba kerültek volna a blokklánccal.

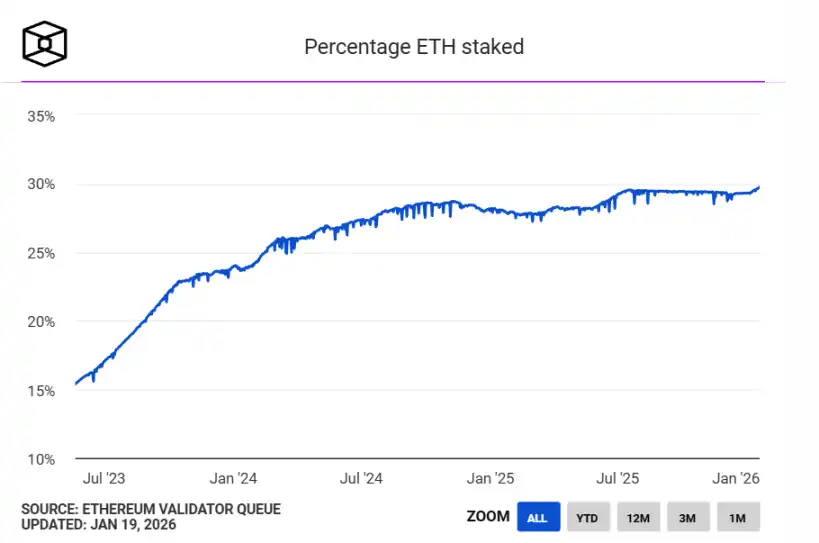

Mindeközben az on-chain adatok is fontos változást mutatnak. Az Ethereum hálózaton lekötött ETH mennyisége hosszú stagnálás után új történelmi csúcsra emelkedett. A teljes kínálat közel 30 százaléka már stakingben van, ami azt jelzi, hogy a befektetők egyre nagyobb része kezd hosszú távon gondolkodni.

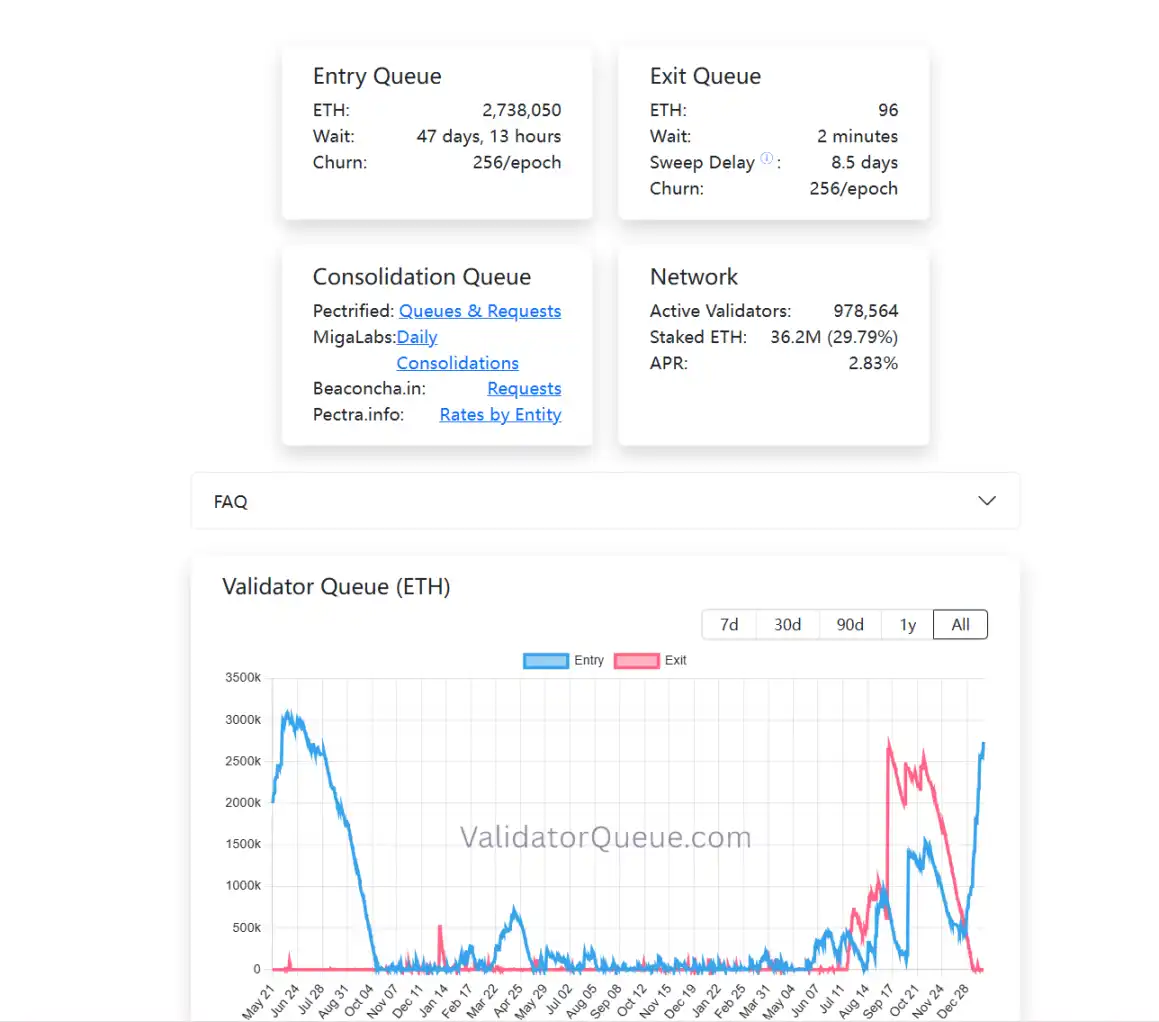

De ugyancsak beszédes a validátorok belépési és kilépési sorának alakulása. Miközben a stakingből való kilépési sor gyakorlatilag kiürült, a belépési várólista folyamatosan nő. Magyarán, kevesen akarják abbahagyni a stakinget (piros vonal), miközben egyre többen hajlandóak kivárni (kék vonal) a több hetes belépési időt.

Mindez persze nem jelenti azt, hogy az Ethereum hirtelen kockázatmentes eszközzé vált volna. A szabályozási környezet továbbra is folyamatosan változik, a stakinggel kapcsolatos hivatalos álláspont kialakulása még alakulóban van.

A tisztán technikai és jogi problémák helyét azonban egyre inkább más jellegű kérdések veszik át: miként kezelhető a hosszú be- és kilépési idő, hogyan árazza a piac a jövőbeli hozamot, és mennyire lehet vonzó az Ethereum ebben a formában más eszközökhöz képest.

Az Ethereum ETF-ek stakingkifizetései önmagukban nem forgatják fel a piacot, de az egyre növekvő staking aránnyal és az intézményi részvétel erősödésével már egy mélyebb átalakulás körvonalazódik, amiben az Ethereum egy “csak az árfolyam számít” eszközből olyanná válhat, amit a globális tőkepiac hozam oldalról is mérlegelni tud.