Komoly hullámokat vetett a héten Ribes – ismert kereskedő és blogger – tanulmánya, melyet a kisebb volumenű kereskedési párokról írt. Többek között a Bittrex döntésének hátterében is ez a dokumentum áll. A Ribes-tanulmány közel húsz oldalas, így nem egy nyers fordítást, hanem egy magyar összefoglalót láthat alább az, aki szeretne képbe kerülni.

Az állítás

Ribes a tanulmányát azzal kezdi, hogy be fogja számunkra bizonyítani, hogy több, mint 3 milliárd dollárnyi napi kereskedési volumen teljes koholmány, és hogy ennek a csalásnak az abszolút középpontja az OKex kínai tőzsde, mely volumenjének 93 százalékát (!) hamisítja.

A kutatás eredetileg egészen más célokat szolgált volna, de a mérések, melyeket a rendelési könyvek (order books) alapján Ribes végzett, megdöbbentő eredményekkel szolgáltak.

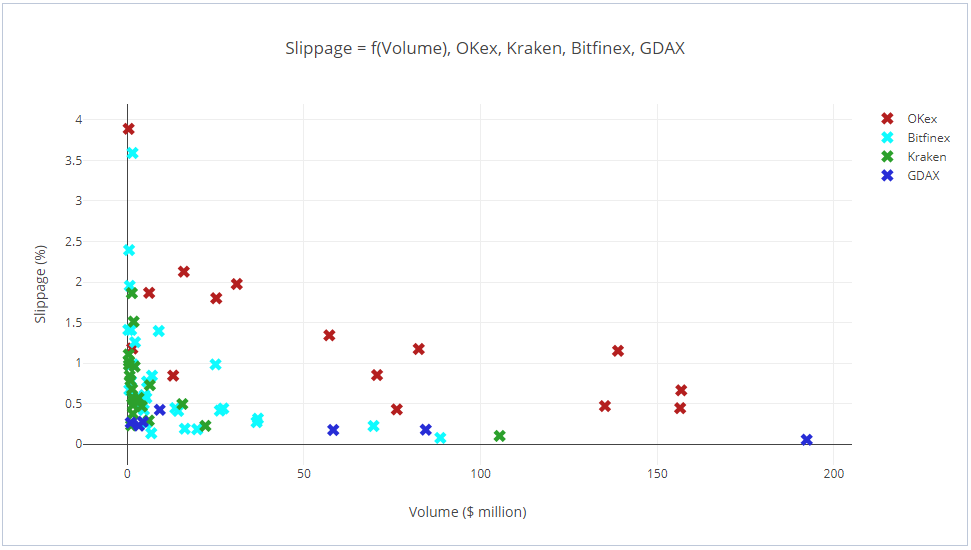

Az eredeti elképzelés az volt, hogy statisztikát készítsen arról, hogy 50.000 dollárnyi eladási utasítás egy adott valután mekkora árcsökkenést eredményez. Ezt az aránypárt slippage-nek, “csúszás”-nak nevezi a továbbiakban. Evidencia az, hogy minél nagyobb kapitalizációval, és minél nagyobb napi kereskedési volumennel bír egy kriptovaluta, devizapár, részvény etc., annál immunisabb az egyéni kereskedésre, és persze a manipulációkra. A kriptók világánál jóval hatalmasabb részvénypiacon fel sem merülhetne, hogy 50.000 dollár szignifikáns érték-ingadozást váltson ki például.

És míg a különböző párok volumenüknek megfelelően egy hiperbolikus vonalat rajzoltak ki, melyben a legkisebb volumenű kriptónak volt a legnagyobb a csúszása, és a legnagyobb volumenűnek a legkisebb, addig Ribes egy anomáliát fedezett fel az adathalmazban. Méghozzá azt, hogy jó pár kínai tőzsdénél, de hangsúlyozottan az OKex-nél nem stimmelnek a számok.

A bizonyítás

Mikor a vizuális ábrázolást készítette, Ribes akkor szembesült vele, hogy az OKex számai abszolút kitünnek a többi közül. A vízszintes vonal a napi volument jelzi, a függőleges egyenes pedig az említett 50.000 dolláros eladási parancs hatását az árfolyamra. Az egyértelmű, hogy a kisebb volumenű termék árfolyamában nagyobb ingadozást kelt egy vastagabb eladás. Azonban az OKex esetében szinte az összes kereskedési párnál többszörös a kilengés az indokoltnál az állítólagos volumenhez viszonyítva. Ahogyan azt Ribes is kijelenti, ez kizárólag akkor lehetséges, hogyha a könyvekben szereplő volumen csalás eredménye.

Ami egyébként kivitelezhető szoftveresen szimulált rendelésekkel is, de sokkal egyszerűbb és kényelmesebb megoldás ugyanazt a pénzt oda-vissza pumpálni, a volument (mely az eladások és vásárlások összege) így mesterségesen eltorzítva.

És az OKex pontosan így is cselekszik. Idézve a szerzőt:

Annak ellenére, hogy ezek a számok amúgy is kétséget kizáróan bizonyítják, hogy az OKex adás-vételek nyomasztó többsége hamis; nem volt kézzelfogható tapasztalatom arról, hogy hogy csinálják. Így hát bejelentkeztem a platformra, és vetettem egy pillantást a trading history-ra. És igen, röhejesen nyilvánvaló módon csalnak a volumennel.

Visszafejtés

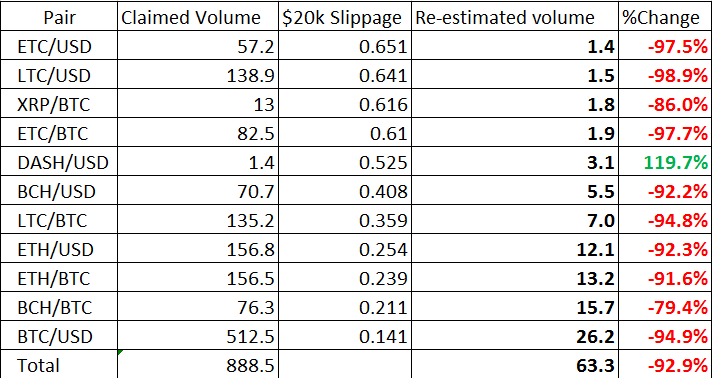

Ribes ezekután szerette volna megtudni, hogy mégis mennyi lehet a szimulált, és mennyi lehet a valódi volumen az OKex-en. Ehhez a GDAX, a Bitfinex, a Poloniex, a Bitstamp, a Gemini, és a Kraken adatait használta fel. Visszafelé számolt, és a slippage arányából – összevetve a többi tőzsdével -, kiszámította, hogy mennyi a valódi forgalma az OKex-nek. Ahogyan fogalmazott: “OKex is a ghost town.”

A következő oldalakon a szerző további tőzsdék adatait fejti vissza. Kijelenti, hogy a legtöbb kínai tőzsde, melyeket gyakran láthatunk a Coinmarketcap élmezőnyében volumen alapján – annak ellenére, hogy senki nem ismeri őket – egyszerű pénzmosodák. Többek között: Huobi, Lbank, Exx, RightBTC, CoinEgg, Zb, BitZ, Bibox, CoinEx, BTC-Alpha.

Kevésbbé súlyos mértékben, de a számok alapján azért gyanúba keveredik maga a Binance és a HitBTC is. A visszafejtés alapján nagy esély van rá, hogy koholt volumennel ügyeskedik ez a két piac is, ugyanakkor a szerző elismeri, hogy a trade history-jükben semmi gyanús mintázat nem rajzolódik ki, nyitvahagyva a kérdést további vizsgálódások számára.

Konklúzió

Ribes többször kitér anyagában arra, hogy az ismeretlenebb pároknál még sokkal égbekiáltóbbak a számok ,azonban terjedelmi okokból én magam a bizonyítás levezetésére fókuszáltam. A tanulmány teljes terjedelmében ITT elérhető.

A szerző kifejti véleményét arról, hogy ezek a kínai műveletek nem pusztán a pénzmosásról szólnak, és a tőzsdéik pozícióba hozásáról, de pl. alkalmasak valódi piacmanipulációra is. Példaként hozza fel a Bitcoin Cash sikerét, ami elmélete szerint részben épp ilyen trükköknek tudható be, és többször is a fent említett álpiacokon folytatott bennfentes kereskedéssel keltették a piac felé azt a látszatot, mintha hatalmas kereslet lenne BCH-ra.

A tanulmány készítője ezzel zárja sorait:

Mind azt állítjuk, hogy nem kell a szabályozás. Itt lenne az ideje valahogy bizonyítanunk. Mert ahogy a dolgok jelenleg állnak, az csak a szabadpiac kudarcát igazolhatná.