Egy ideje már rajta tartom a szemem a Shrimpy-n, ami a tőzsdéken tárolt kriptopénzeink automatizált menedzselését teszi lehetővé. A szolgáltatás beállítható paraméterek szerint csökkenti a gyengén- és növeli az éppen jól teljesítő coinokban lévő kitettségeinket. Az algoritmusban rejlő lehetőségekről időről-időre érdekes elemzéseket is közzétesznek a fejlesztők, melyek közül a legutóbbi éppen egy talán sokakat érdeklő időszak, a 2018 és 2019 januárja közötti medvepiac visszamenőlegesen tesztelt eredményeiről szól.

A Shrimpy által támogatott tőzsdék

A szimuláció során az algoritmus teljesen véletlenszerűen állított össze olyan portfóliókat, amelyek 2-18 különböző kriptopénzből áltak, majd ezt követően kiszámolta azt is, hogy mi történt volna ha ezeket a vizsgált időszakban előre meghatározott időintervallumonként, az árfolyamok alakulásának megfelelően újra is balanszálta volna. Minden egyes időszakra több mint ezer tesztet futtattak le, aminek az eredménye végül egy több mint 20 000 lehetséges végkimenetelt összefoglaló táblázat lett.

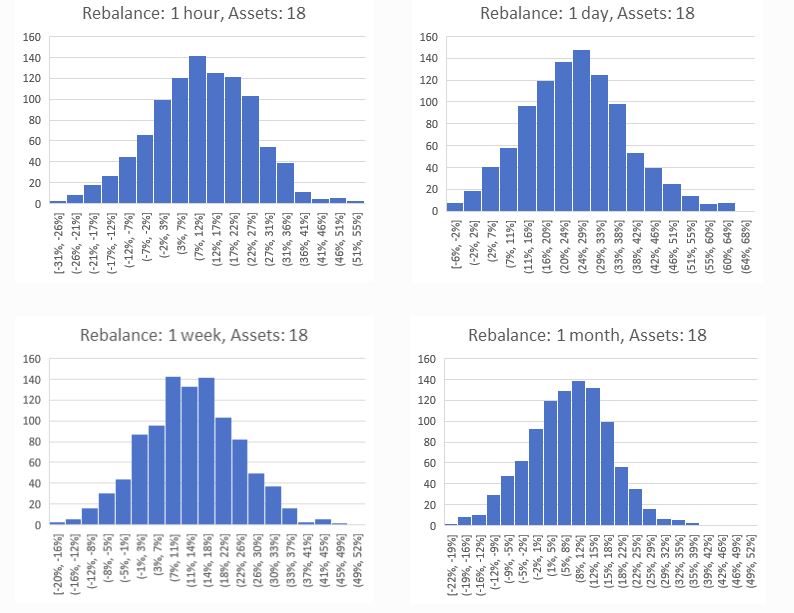

Az egyszerűség kedvéért én most csak a legkisebb(2) és a legnagyobb(18) portfóliókról készült grafikonokat, valamint a végső konklúziót bemutató táblázatot fogom beilleszteni, de akit érdekel, a többit is megtalálhatja a fentebb linkelt blogposztban. A teszteket a Bittrex kínálata alapján végezték el, az eredmények BTC-ben értendőek.

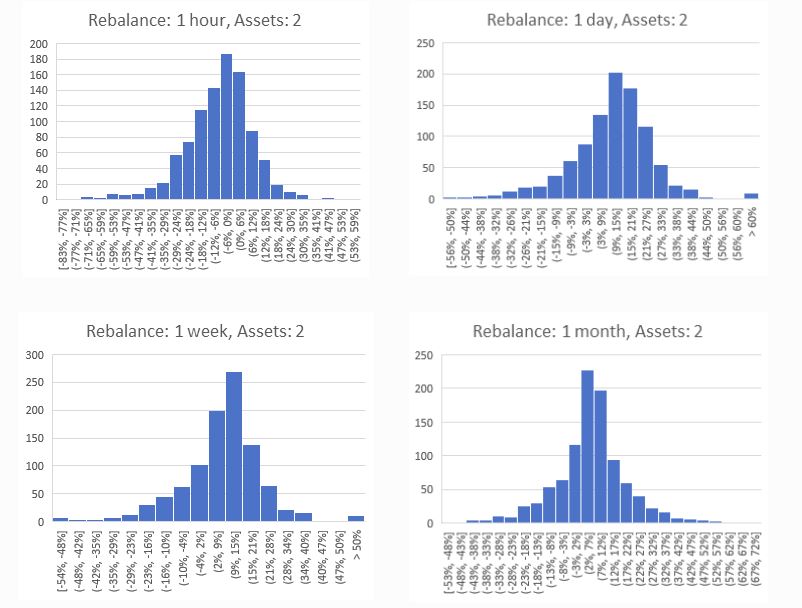

A fenti képeken tehát az óránként, naponként, hetenként és hónaponként átrendezett, 2 kriptopénzből álló portfóliók teljesítményét láthatjátok. Vízszintesen az összeállítások százalékos teljesítményét ábrázolták, függőlegesen pedig azt, hogy az elvégzett ~1000 véletlenszerű tesztből hány darab végzett az adott teljesítménykategóriában.

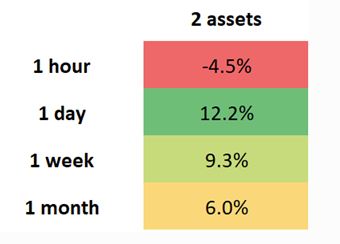

Az összesítő táblázat szerint, a két kriptopénzből álló portfóliók a 2018-2019 januárja között végzett naponkénti újrarendezéssel 12.2%-kal jobb teljesítményt értek volna el, a szimplán csak tartást (HODL) választó stratégiával szemben.

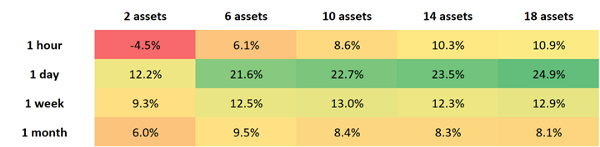

A számok még kedvezőbb képet mutatnak a teszt során vizsgált legnagyobb, 18 kriptopénzből álló összeállítás esetében. Itt a Shrimpy használata már közel 25%-kal hozott volna többet a konyhára az egyszerű HODL-nál.

A teszt végkövetkeztetése szerint, bár a projektek esetleges kudarcba fulladása miatt, a több kriptopénzből álló portfóliókkal rendelkezők nagyobb kockázatnak teszik ki magukat, folyamatos menedzselés mellett ezek várható megtérülése is sokkal magasabb lehet.

Végső eredmények a kriptopénzek száma és az újrabalanszálás gyakorisága szerint

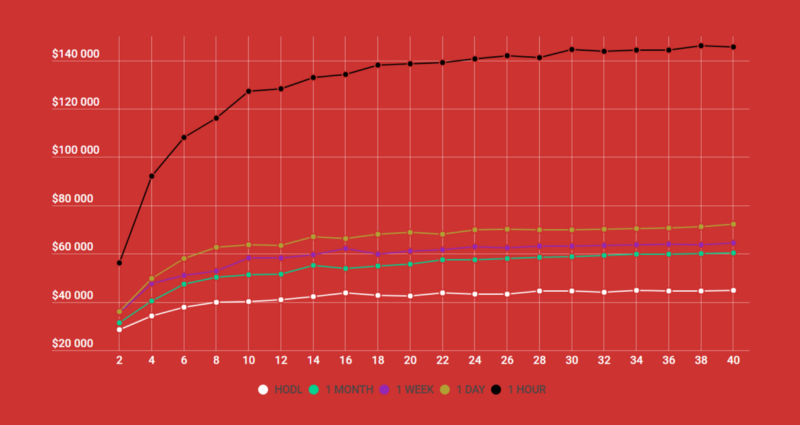

Megjegyzésre érdemes még egy 2017-es bikapiacot elemző cikkük is, mely alapján $5000-os induló tőkénket akár $140 000-ig is növelhettük volna, a Shrimpy önműködő algoritmusának használatával.

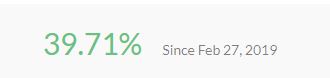

Bevallom hogy ezek a szép számok az én fantáziámat is megmozgatták, így mint a bevezetőben már említettem, én is tettem egy próbát a Shrimpy-vel, ami az elmúlt másfél hónap folyamán egy BTC, BNB, XLM portfólióból az alábbi eredményt tudta kicsikarni.

Ez nagyjából ugyanakkora növekedés, mint amit akkor értem volna el, ha a teljes erre szánt összeget BTC-ben hagytam volna. A BNB jelenleg ~50%-kal ér többet mint az induláskor, míg az XLM a márciusi emelkedését követően gyakorlatilag a február 27-i indulás árfolyamszintjére esett vissza. Egyelőre még nem győzött meg, de ígéretesnek találom a Shrimpyt, amiről a blogjukon megjelenő elemzések és személyes tapasztalataim kapcsán valószínűleg a későbbiekben még olvashattok majd az Akadémián.