Az Ethereumot 2015-ben indították el, de már akkor is egyértelmű volt a közösség számára, hogy a teljes potenciál kibontakoztatásához a hálózatnak át kell esnie néhány kulcsfontosságú fejlesztésen.

Az Ethereum legnagyobb hátránya az egyre növekvő díjak voltak, amelyek a legtöbb felhasználó számára túl drágává tették a hálózat használatát. Emellett, ahogy a blokklánc növekedett, úgy nőtt a kliensek futtatásához szükséges merevlemez terület, a csomópontok fenntartási költsége, a hálózati terhelés, de egyre több kritika érte az Ethereum környezeti terhelését is. A Proof-of-Stake-re való átállás a környezeti terhelés problémáját megoldotta, de közben alaposan felkavarta a piaci mechanizmusokat.

A többi probléma megoldása érdekében az Ethereum mögött álló közösség egy sor frissítést dolgozott ki a blokklánc újratervezésére, miközben igyekeztek megőrizni annak alapvető pillérét, a decentralizációt.

Ebben a cikkben megnézzük, hogy:

- Milyen hatásai lehetnek a piacra az eddigi legfontosabb frissítésnek, a Merge-nek

- Milyen fontos frissítések várhatóak még idén

- Milyen kockázatok vannak jelenleg a hálózaton és hogyan oldanák meg azokat a frissítések

- Spekulálunk azon, hogyan hat mindez az árfolyamokra idén

A „tripla felezés” lehetőségei

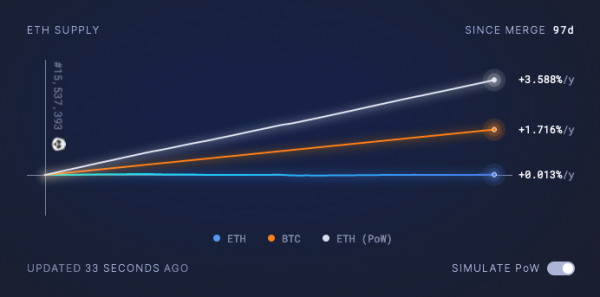

Amíg a Bitcoin bikás ciklusainak elindítóját az új bitcoinok kibocsátásának felére csökkenése – a halving jelenti, addig az Ethereumnak nincs fix készlete, és közel kétszer akkora inflációt tapasztalt eddig, mint a Bitcoin.

A Proof-of-Work és Proof-of-Stake mechanizmusok tavaly őszi egyesítésével a bányászat helyett ma már elég némi ETH-t letétben tartani ahhoz, hogy biztosítsuk a hálózatot. Az egyesülés, vagyis a merge számos más hálózati frissítéssel járt együtt, aminek legfőbb hozadéka az új Ethereum tokenek kibocsátásának masszív csökkenése volt.

A frissítésekkel napi 1600-ra csökkent az addig napi 13 ezer darabos ETH kibocsátás. Ez egy közel 90%-os csökkenés. Azzal együtt, hogy minden tranzakciós díj egy százalékát megsemmisítik, ez drámai csökkenést jelent az új kínálatban, ami az előrejelzések szerint jelenleg mindössze +0,013% évente. Ez elég éles ellentétben áll a Bitcoin készletének évi +1,7%-os növekedésével.

Az Ethereum, a Bitcoin és a Proof-of-Work Ethereum készletének növekedése ábrázolva a Merge óta

A merget “tripla felezésnek” is nevezték, utalva a Bitcoin feleződésére, amely a múltben eddig mindig, 12-18 hónappal az esemény után egy-egy bikapiacot eredményezett. Ha ezt vesszük alapul, akkor az Ethereum esetében akár 4-6 hónappal az Ethereum “hármas feleződése” után, vagyis január közepén-március közepén megindulhat a piac. Ehhez viszont a makrogazdasági körülményeknek is javulniuk kell.

Sanghaj

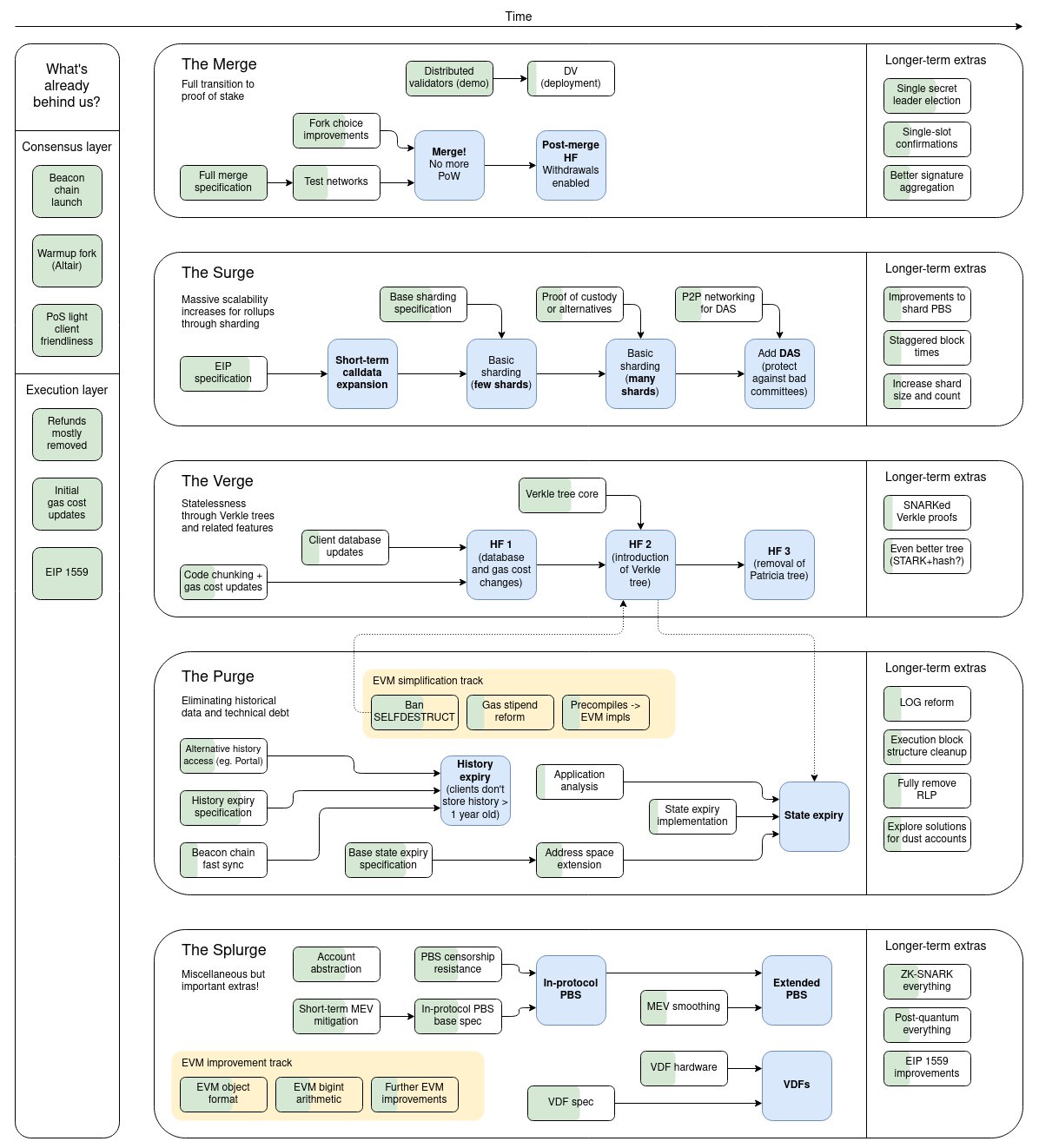

2023 márciusára számos hálózati fejlesztést terveznek az Ethereum fejlesztői, amik a Sanghajról elnevezett hard forkkal lépnek majd életbe. A geekek kedvéért: ez négy kódjelű fejlesztést jelent, amik az EIP-3651, az EIP-3855, az EIP-3860 és az EIP-4895.

A fejlesztések első csoportja a Surge és Verge fantázia nevet kapta. A Surge végső célja, hogy másodpercenkénti 100 ezer tranzakcióra emelkedjen a hálózat teljesítőképessége. Jelenleg ez mindössze 13 darab tranzakció. Összehasonlításképpen, a VISA globális rendszere jelenleg 65 ezer utalást tud feldolgozni másodpercenként.

Ez a fejlesztés végre lehetővé tenné, hogy az Ethereum és az összes rá épülő okos szerződés lassú tranzakció-hitelesítés és magas díjak nélkül működjön, amelyek elég gyakran sújtják a hálózatot.

Az Ethereum fejlesztési terve, Vitalik Buterintől. Látható az említett öt kategória és részletei: The Merge (már megvalósult), The Surge, The Verge, és The Splurge. A fejlesztések státuszának állapota a képen még egy régebbi állapotot mutat, de a tervek nem változtak.

A piacot figyelőket valószínűleg az Ethereum Improvement Proposal 4895 fogja a leginkább érdekelni. Ezzel a fejlesztéssel végre lehetővé válik a stakelésben álló Ethereumok feloldása. Jelenleg 15,7 millió Ethereum van letétbe helyezve, a piac félelme pedig az, hogy a feloldáskor jelentősen növekedne az eladási nyomás.

Sok ETH-t már a Beacon-chain 2020. decemberi indulása óta stakelnek. Az ő szempontjuktól vizsgálva a dolgot, rájöhetünk, hogy még a medvepiac ellenére is megduplázták a fiat pénzüket, valamint az eltelt két év alatt évente nagyjából +5%-nyi ETH-t gyűjtöttek.

![]()

A Beachon Chain elindulása fehér vonallal az Ethereum árfolyamgrafikonján

Most, hogy a régóta várt Merge megvalósult és a Shanghai hardforkkal további fejlesztések jönnek, ezek a korai stakelők hirtelen kiszállnának az Ethereumból és eladnák mindenüket? Egyrészt ők egyébként sem ezek a fajta tipikus kereskedők, másrészt pedig eddig kényelmesen megduplázták a befektetésüket a medvepiac ellenére is, a hálózati fejlesztések pedig még több hozammal kecsegtetnek.

A pénz az alapvonalnál vár?

A piaci szabályozásokban történő változások is bikás képet festenek az Ethereum és más kriptopénzek számára. A brit és az európai szabályozásban tavaly egyértelműbbé vált, hogy a pénzügyi intézmények hogyan léphetnek kapcsolatba és fektethetnek be a kriptotérbe.

Ahhoz, hogy az Ethereum profitálni tudjon a szabályozásból, az kell, hogy a Surge fejlesztés megvalósuljon, hogy szabad legyen a ki- és bejárás a stakelésbe. Ugyanis egy olyan új pénzügyi fejlesztés, amelyből nem lehet kivonni a tőkét, legyen bármilyen innovatív, egyszerűen nem fog átmenni semmilyen megfelelési vagy kockázati teszten. A dinamikus unstaking bevezetése lehetővé teszi, hogy a sokkal rövidebb időtávú befektetők és kereskedők is stakelni tudjanak, miközben szükség esetén kivonhatják a tőkéjüket. Ezzel már a szabályozók és az óriás befektetők is megelégedhetnek.

Milliárdos likviditási kockázat

A bikás kilátásokat a különböző likviditási krízisek megjelenése is ronthatja. Csak ebben az évben ebbe bukott bele a 3AC, a Celsius és az Alameda Research is. Az Ethereum esetében az jelenti a kockázatot, hogy tavaly drámaian megnőtt a likvid staking tokenek használata, miközben a fedezetként szolgáló, stakelésben elhelyezett ETH-kat még nem lehet kivonni.

Ez leginkább a Lido Finance-on keresztül működött jól, ahol stETH (staked ETH) tokent kaptak a felhasználók, az ETH stakebe helyezése után. A Lido Finance az Ethereumot stakelte, ezzel jutalmat generált, miközben egy IOU tokent bocsátott ki, amely 1:1 arányban ETH-val volt fedezve.

Ezeket az IOU-nak minősülő likvid staking tokeneket számos DeFi protokollban lehetett használni. Tudva, hogy végül az stETH 1:1 arányban visszaváltható lesz ETH-ra, sok kriptós cég, amely minden kamatot ki akart facsarni, ezt a folyamatot használta az ETH-juk stakeléséhez, vagy egyenesen arbitrázs kereskedést hajtott végre, amikor az stETH a paritás alá esett.

Például valaki elhelyezhette az ETH-ját a Lido Finance-on, amiért megkaphatta a 4,6%-os éves kamatot, ETH-ban fizetve. Jelenleg közel 5,9 milliárd dollárnyi ETH áll ezen a módon stakelésben. A Lido Finance-en ezért cserébe stETH tokeneket kaptak, amelyeket el lehet küldeni az Aave-nek, hogy fedezetet biztosítsanak egy hitelhez. Jelenleg az Aave 1,2 milliárd dolláros hitelfedezetet tárol. Folytatva a kört, a kölcsönvett kriptopénz – általában egy stabilcoin – más DeFi protokollokba mehet, hogy további hozamot érjen el.

Tavaly megfigyelhető volt, hogy a cégek, amikor likviditási problémáktól szenvedtek, kénytelenek voltak eldobni a stETH-jüket, mivel az ETH-juk még mindig le volt zárva. Ez különböző DeFi protokollokon keresztül történt, ezekben viszont egyszerűen nem volt elég likviditás ahhoz, hogy a nagy szereplők vagy az árjegyzők pénzzé tegyék a tokeneket.

Például az Uniswap 24 órás volumene a stETH/ETH esetében jelenleg kevesebb mint 100 000 dollár. Összehasonlításképpen az Ethereum 24 órás volumene több mint 5 milliárd dollár. Láthatjuk, hogy a Terra és a Luna májusi összeomlása, a Celsius júniusi csődje és az FTX-Alameda Research novemberi csődje körül a stETH jelentősen az ETH paritása alá esett, egészen 0,933:1 arányig.

Még mindig jelentős a bizonytalanság, hogy az idei folyamatos bukások után hol áll meg a csődök sorozata, de az bizonyos, hogy a stakingből való kivonás képessége véget vet majd az alacsony likviditású stETH által okozott milliárdos kockázatnak.

A piacon van ok a bizalomra

A jelenlegi piaci feltételek és a csődök továbbgyűrűzésétől való félelem azt jelenti, hogy a legfontosabb hitelezők és árjegyzők sokkal kevésbé hajlandóak hitelezni és likviditást biztosítani, vagy ezt megemelt kamatok mellett teszik meg. Amikor az általános likviditási feltételek javulnak, a medvepiacot túlélő erős projektek képesek lesznek új, olcsóbb finanszírozáshoz és befektetésekhez jutni, és nagyobb organikus növekedést fogunk látni az egész piacon.

Végezetül, a merge-re való várakozás során láthattunk egy “vedd meg a pletykát, add el a hírt” eseményt: az Ethereum 130%-kal emelkedett, 880 dollárról 2030 dollárra. A visszaesést követően az ár még mindig 38%-kal a tavalyi éves mélypont felett van, ami jó okot ad a bizalomra (lenti grafikon). Összehasonlításképpen, a Bitcoin ugyanebben az időszakban 42,5%-ot emelkedett, és mindössze 9%-kal áll a mélypont felett.

A Merge indulásának pillanata az Ethereum árfolyamgrafikonon

Összefoglalva

Az új Ethereum kínálatának radikális csökkenése, a közelgő jelentős hálózati frissítések, és a mélypontokról való erősebb – a bitcoint is megverő – felpattanás, mind-mind a piac fokozott érdeklődését mutatja. Ez a gondolatmenet nem foglalkozott a Bitcoin bikás vagy medvés helyzetével, mivel a felsorolt tényezők miatt az Ethereum akár már önmagában is megállná a helyét, sőt, lehet, hogy pont most jött el az ideje annak, hogy elkezdjen sokkal kevésbé korrelálni a bitcoinnal. Az önálló felhasználási terület, az eltérő tokenomika, az aggresszív fejlesztési ütemterv és a belső piaci dinamizmusok is ebbe az irányba mutatnak.

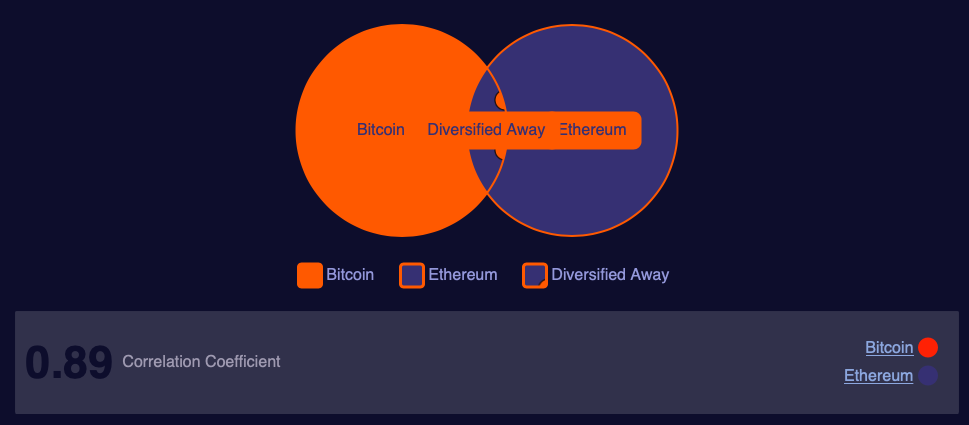

Az átfedésben lévő terület azt a kockázatot jelzi, amely a Bitcoin és az Ethereum egy portfólióban való tartásával diverzifikálható, feltéve, hogy semmi más nem változik.

A Bitcoin és az Ethereum teljesítménye közötti 3 hónapos korreláció értéke 0,89 (felső ábra) Az Ethereum és a Bitcoin historikus árai vagy hozamai közötti korreláció egy relatív statisztikai mérőszám, amely azt mutatja, hogy ezek az eszközök mennyire hajlamosak együtt mozogni. A korrelációs együttható azt méri, hogy a Bitcoin hozamai milyen mértékben mozognak együtt, vagyis korrelálnak az Ethereum hozamával. A korrelációs együttható értékei -1 és +1 között mozognak, ahol. A nulla korreláció akkor lehetséges, ha az Ethereum ármozgása nincs hatással a Bitcoin árfolyamának irányára, azaz a Bitcoin és az Ethereum egymástól teljesen függetlenül megy fel és le.

/macroaxis.com, decentrader.com, cryptoapis.io/