Tegnap este mutatta be utolsó negyedéves pénzügyi jelentését a Bitcoin piacának egyik legnagyobb szereplője, a Microstrategy. A több mint 713 000 BTC-vel rendelkező vállalat 12,4 milliárd dolláros nettó veszteségről számolt be, ami döntő részben a bitcoin esésének volt köszönhető. Ezt a számviteli szabályok szerint piaci értéken kellett elszámolni az eredménykimutatásban.

A MicroStrategy részvényei csütörtökön több mint 17%-ot zuhantak, amivel a részvény árfolyama közel 80%-kal került a 2024 novemberében elért történelmi csúcs alá.

A Strategy az elmúlt évek egyik legnagyobb piaci felvásárlója volt. A bitcoin felhalmozását jelentős részben adósságfinanszírozásból, elsősorban átváltható kötvények kibocsátásával finanszírozta, ezért kiemelt figyelem kíséri, hogy a vállalat képes-e az ezeket terhelő kamat- és tőketörlesztési kötelezettségeit bitcoin eladások nélkül teljesíteni.

A vállalat bitcoin állományának jelenlegi értéke nagyjából 46 milliárd dollár, az átlagos beszerzési ára pedig 76 000 dollár körül alakul, miközben a bitcoinnal ma hajnalban 60 000 – 65 000 dollár között kereskedtek. 2023 óta ez az első alkalom, hogy a vállalat bitcoin készletének piaci értéke az átlagos bekerülési érték alá esett.

Kérdéses a további felhalmozás finanszírozása

A MicroStrategy sokáig úgynevezett magas bétájú bitcoin-proxyként működött. A vállalat folyamatos felhalmozásai miatt a BTC egyre inkább a cég mérlegének és értékének meghatározó elemévé vált, így a Strategy a piac szemében lényegében egy tőkeáttételes bitcoin befektetéssé alakult. A részvény árfolyama a Bitcoin mozgását felnagyítva mozgott, gyakran erőteljesebb emelkedésekkel és esésekkel, mint maga a kriptovaluta.

A Strategy sokáig alternatív befektetési lehetőséget és közvetett bitcoin kitettséget kínált azoknak, akik szabályozási okokból nem vásárolhattak kriptovalutákat. Ez a szerepkör a vállalat részvényének árfolyamát 2020 és 2024 között több mint 3500%-kal növelte.

A spot Bitcoin ETF-ek 2024-es megjelenésével a befektetők olcsóbb és közvetlenebb kitettséghez jutottak, ami gyengítette a MicroStrategy egyediségét, ezért a részvények értékelési prémiuma összeomlott.

A csúcsponton a vállalat értéke közel kétszerese volt a felhalmozott bitcoin-állomány értékének, ez azonban szépen lassan elpárolgott. Ha a bitcoin ára a jelenlegi szinten marad, a MicroStrategy piaci kapitalizációjának kb. további 10%-ot kellene esnie ahhoz, hogy a prémium teljesen eltűnjön.

Amint az mNAV (a vállalati érték és a kriptoeszköz-érték aránya) 1 alá csökken, vagyis a vállalat piaci értéke a bitcoin-állomány értéke alá esik, a jövőbeli bitcoin vásárlások finanszírozása kérdésessé válik.

Amíg a vállalat piaci értéke magasabb, mint az általa birtokolt bitcoinok összértéke, addig viszonylag könnyen tud új részvényeket vagy átváltható kötvényeket kibocsátani, mert a befektetők bízhatnak abban, hogy a cég tevékenysége a bitcoin állomány megléte mellett még tud további értéket teremteni. Amikor viszont ez az arány 1 alá esik, az új tőkebevonás elveszíti a gazdasági racionalitását.

A beszámoló során a cég vezérigazgatója, Phong Le megpróbálta megnyugtatni a befektetőket, mondván: “Ez az első nagyobb bitcoin visszaesésetek, a tanácsom az, hogy tartsatok ki.” Ez a kijelentés azonban kisebb felháborodást váltott ki, és nem adott magyarázatot arra, hogy a vállalat miként fog majd további forrásokat bevonni a nehéz piaci környezetben.

Fokozódó aggodalmak

A legfőbb problémát a vállalat fizetőképességével kapcsolatos aggodalmak jelentik. A Strategy 2026. február 1-jén több mint 713 000 bitcoint tartott, amit 76 052 dolláros átlagos bekerülési áron halmozott fel. Mivel a készletet külső források bevonásával finanszírozták és a bitcoin árfolyama jóval a bekerülési szint alatt mozog, a MicroStrategy-re egyre nagyobb nyomás nehezedik.

A vállalat jelenleg 8,2 milliárd dollárnyi átváltható adóssággal rendelkezik és 2,25 milliárd dollár készpénztartalékkal bír.

Michael Saylor szerint ez tartalék fedezi a következő 2,5 év kamat- és osztalékfizetési kötelezettségeit, így a vállalatnak egyelőre nem kell kényszerből bitcoint értékesítenie, ugyanakkor elismerte (54:16), hogy “a bitcoin eladása is egy lehetőség” a kötelezettségek rendezésére.

Saylor általában tartózkodni szokott attól, hogy azt mondja, hogy a Strategy esetleg eladhatja a bitcoinjait, ezért ezt a mondatát több beszámoló is kiemelete.

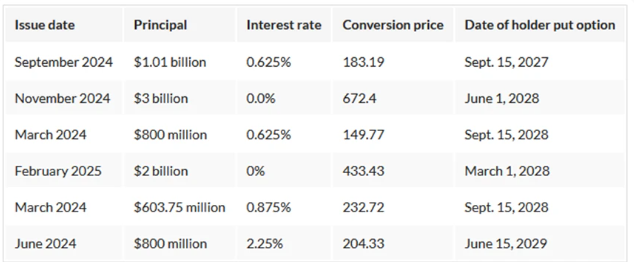

Az eddigi felhalmozások finanszírozását jelentős részben átváltható kötvények kibocsátásával oldották meg. Ezek lejárati ideje különböző nyomáspontokat mutat. 2027-ben 1 milliárd dollár, 2028-ban pedig több mint 6 milliárd dollár értékben élhetnek majd a befektetők visszaváltási opciókkal.

Elemzők korábban már figyelmezettek arra, hogy ha az adósságok lejáratakor a bitcoin árfolyamát súlyos nyomás éri, az arra kényszerítheti a vállalatot, hogy a törlesztésekhez értékesítse a készletei egy részét. Súlyos esetben fennállhat annak a veszélye is, hogy az összes bitcoint el kell adniuk, ami jelentős nyomást helyezne a piacra, de ehhez kb. 90%-os BTC visszaesésre és az árfolyam tartós, több éven át tartó mélyben tartózkodására lenne szükség.

A bizonytalanságok ellenére Saylor összességében optimista maradt a beszámoló során:

“Egy kriptobarát elnökünk van, aki eltökélt abban, hogy Amerikát a Bitcoin szuperhatalmává, a világ kriptoközpontjává és a digitális eszközök vezetőjévé tegye. Nem szabad alábecsülni annak jelentőségét, hogy ez az iparág és a digitális tőke a politikai struktúra legmagasabb szintjén is támogatást élvez.”

Annak ellenére, hogy a vezetés a 713 000 darabos bitcoin készlet eladását és egy esetleges csőd lehetőségét távoli és kis valószínűségű kilátásként írta le, egy esetlegesen elhúzódó negatív piaci környezetben ezek a kockázatok is hangsúlyosabban jelenhetnek meg a befektetői döntésekben.