A február első napjaiban lezajló, 80 000 dollárról 60 000 dollárig való bitcoin esés hátterében nem a befektetői hangulat romlása, hanem olyan automatizált technikai mechanizmusok állhattak, melyek a legtöbb piaci szereplő számára láthatatlanok, és függetlenek a klasszikus “jó hír / rossz hír” logikától.

Minderről több szakértő, köztük Arthur Hayes, a Bitmex alapítója írt közösségi oldalán, aki szerint a BlackRock IBIT Bitcoin ETF-jéhez kapcsolódó strukturált termékek fedezeti kényszerei erősítették fel az árfolyammozgásokat.

$BTC dump probably due to dealer hedging off the back of $IBIT structured products. I will be compiling a complete list of all issued notes by the banks to better understand trigger points that could cause rapid price rises and falls. As the game changes, u must as well. pic.twitter.com/9DF8VE9XBL

— Arthur Hayes (@CryptoHayes) February 7, 2026

Hayes magyarázata szerint a nagybankok az ETF-ekre, így a BlackRock IBIT-re is komplex befektetési termékeket építenek és kínálnak az ügyfeleiknek. Ezek nem közvetlen bitcoin vásárlások, hanem előre meghatározott szabályrendszer szerint működő konstrukciók, amelyek a bitcoin árfolyamának alakulásától függően fizetnek hozamot vagy szenvednek el veszteséget.

Auto-callable befektetések, veszteségpufferek és knock-in szintek

Az úgynevezett auto-callable befektetések úgy működnek, hogy előre meghatározott időpontokban megnézik a bitcoin árfolyamát. Ha az ár elég magas, akkor a befektetés automatikusan lezárul. A befektető visszakapja a pénzét, és mellé egy előre megígért hozamot is. Ehhez nem kell külön döntést hozni, a folyamat magától lezajlik a szabályok alapján.

Az ilyen befektetésnél az ügyfél kölcsönadja a pénzét a banknak egy meghatározott időre. Cserébe a bank megígéri, hogy ha a bitcoin árfolyama bizonyos napokon egy adott szint felett van, akkor lezárja az ügyletet, és kifizet egy előre rögzített hozamot.

A bank ezt azért tudja megtenni, mert közben nem csak ül a pénzen, hanem a befizetett összeg egy részét biztonságosabb eszközökbe teszi, egy másik részéből pedig olyan szerződéseket köt, amelyekben más piaci szereplőknek eladja a kockázatot.

Egyszerűen fogalmazva ez úgy működik, mint egy opció: a bank pénzt kap azért, mert vállalja, hogy bizonyos árfolyamhelyzetekben fizetni fog.

A kockázat eladása termeli ki a hozamot. Ha a bitcoin ára nem esik vagy nem mozog szélsőségesen, a banknak bevétele keletkezik ezekből a szerződésekből, amiből ki tudja fizetni a befektetőnek az ígért hozamot. A hozam tehát nem azért jár, mert a bitcoin drágul, hanem azért, mert a befektető elfogad bizonyos feltételeket.

Bár ezek az auto-callable befektetések automatikusan lezajlanak, de a banknak ezekre előre fel kell készülnie a végrehajtásukra.

Amikor a bitcoin árfolyama közel kerül ehhez a lezárási szinthez, a bank kénytelen bitcoint venni vagy eladni, hogy csökkentse a saját kockázatát. Ez nem azért történik, mert a bank úgy gondolja, hogy az ár emelkedni vagy csökkenni fog, hanem azért, mert ez egy technikai kötelezettség és a befektetés szabályai ezt automatikusan előírják.

Sok ilyen befektetés tartalmaz úgynevezett veszteségpuffert is. Ez azt jelenti, hogy egy bizonyos mértékű árfolyamesést, például az első 20 – 30 százalékos zuhanást a befektető még nem érzi meg, mert a konstrukció úgy van kialakítva, hogy elnyelje azt.

A védelem azonban csak addig működik, amíg a bitcoin ára nem esik egy előre meghatározott alsó szint alá. Ezt nevezik knock-in szintnek. Ha az ár akár csak rövid időre is ez alá csökken, a védelem megszűnik. Ettől a pillanattól kezdve a veszteségpuffer eltűnik, és a befektető már teljes mértékben ki van téve az árfolyam esésének.

Amikor ez megtörténik, a banknak hirtelen át kell alakítania a saját fedezeti pozícióit. Ez gyakran együtt jár azzal, hogy nagyobb mennyiségben ad el btcoint, ami tovább növelheti az eladási nyomást a piacon.

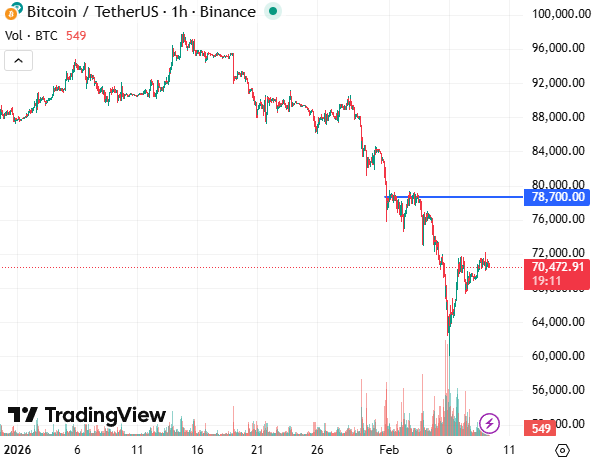

Hayes példaként egy Morgan Stanley által kibocsátott terméket említ, amelynél a 75 százalékos knock-in szint 78 700 dollárnál volt. Amikor a Bitcoin ezt a szintet átszakította, a fedezeti szabályok miatt a banknak automatikusan eladásokat kellett végrehajtania.

Ez azért különösen fontos, mert ha sok hasonló termék létezik ugyanazon árfolyamszinteken, az eladások összeadódnak, és rövid idő alatt jelentős árzuhanást idézhetnek elő.

Hayes hangsúlyozza, hogy ezek a mozgások nem piaci spekulációból fakadnak. A bankok nem arra fogadnak, hogy a bitcoin esni vagy emelkedni fog, hanem előre rögzített szabályok szerint járnak el. Amikor az ár eléri a kritikus szinteket, “a rendszer működésbe lép”.

A 60 000 dollárig tartó esést követő visszapattanás 70 000 dollár közelébe azt is megmutatta, hogy a folyamat megfordítható. Amikor ezek a mechanizmusok “kifutnak”, a pozíciók is újrarendeződnek, ami gyors emelkedést válthat ki.

Hayes szerint mindez arra utal, hogy a bitcoin árfolyamát már nem kizárólag makrogazdasági folyamatok vagy narratívák mozgatják. A háttérben olyan automatikus fedezeti mechanizmusok is működnek, amelyek strukturált befektetési termékekhez kapcsolódnak, és rövid távon jelentősen befolyásolhatják az ármozgásokat, anélkül, hogy ez a piaci szereplők többsége számára jól látható lenne.

Trump élesítette a gazdasági atomfegyvert: Irán miatt reszkethet a világkereskedelem