Túlfeszített rali és rekord adósság: az S&P 500 szárnyalása mögött egy sötét tőzsdei összeomlás képe rajzolódik ki 2026-ban.

A tőzsdei befektetők körében van egy mondás, amely generációk óta visszhangzik a falak között: „Sell in May and go away”. Azaz adj el mindent májusban, és távozz a piacról. Bár sokan csak ódivatú babonának tartják, 2026 tavaszán a mutatók baljósabb képet festenek, mint valaha.

Egy rendkívül intenzív, kéthetes 11%-os S&P 500 rali után a piaci hangulat a rettegésből átfordult a kapzsiságba, miközben a fundamentumok repedezni kezdtek. Amíg egyes elemzők optimistábban látják a következő heteket, mint például Josh Olszewicz, a Canary Capital vezető elemzője és portfólió menedzsere, addig mások borúlátóbb.

A szezonális átok: miért érdemes május előtt kiszállni?

A történelmi adatok makacs tények: 1945 óta a novembertől áprilisig tartó időszak az év legerősebb periódusa az amerikai részvénypiacon, átlagosan 7%-os emelkedéssel. Ezzel szemben a május és október közötti ablak mindössze 2% körüli hozamot produkál. Ez a jelenség részben a profi kereskedők nyári szabadságolása miatti alacsonyabb volumennek, részben pedig az önbeteljesítő jóslat erejének köszönhető.

Azonban 2026-ban nemcsak a naptár, hanem az iráni háború, az elszabaduló olajárak és a közelgő félidős választások is azt sugallják, hogy a tőzsdei összeomlás elkerülése érdekében idén még május előtt érdemes lehet realizálni a profitot.

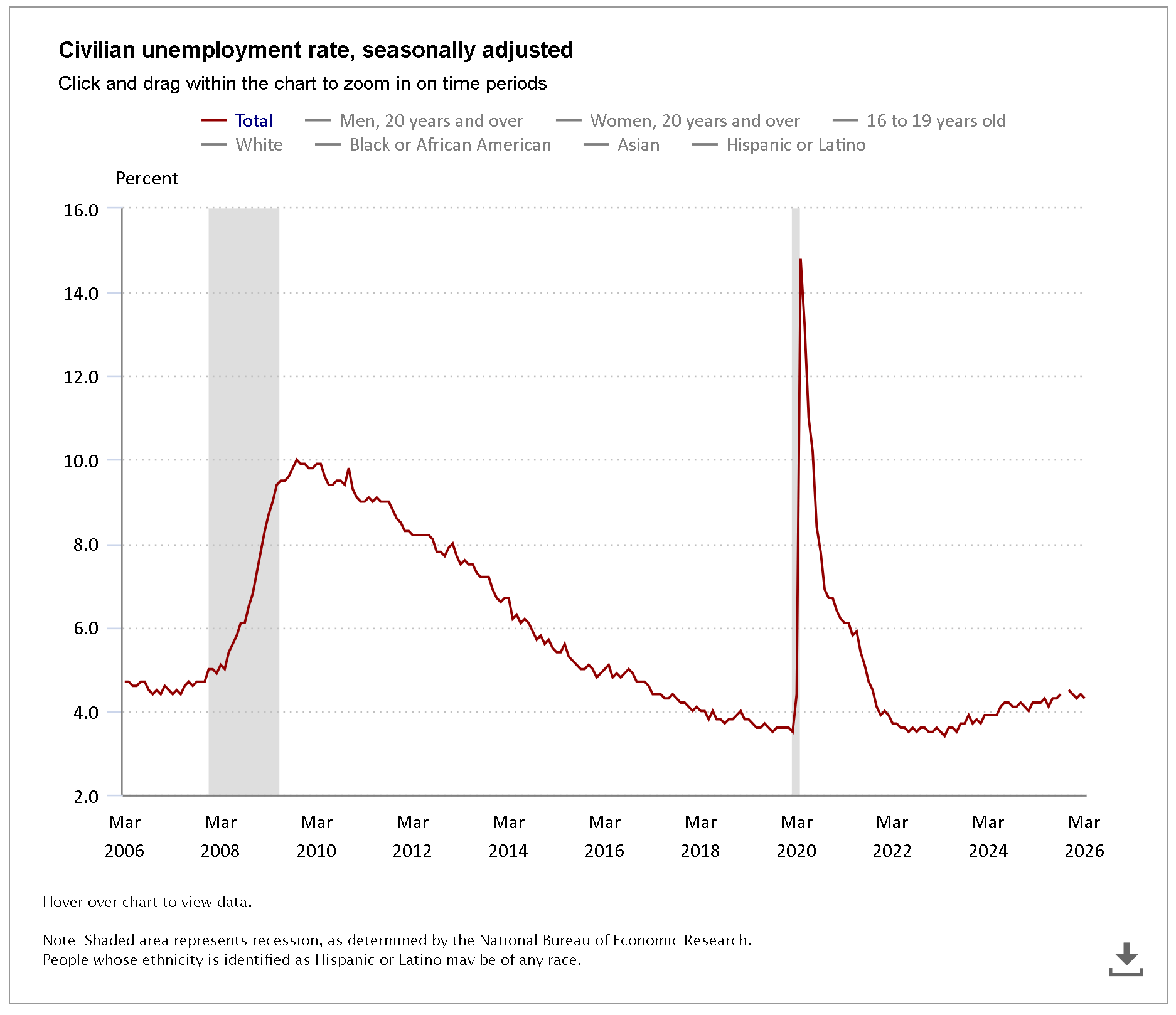

Munkaerőpiaci illúzió és a Fed dilemmája

A legfrissebb, 2026. márciusi munkaügyi jelentés első ránézésre robusztusnak tűnt: a 178 000 új munkahely messze felülmúlta az elemzői várakozásokat. Ha azonban a számok mögé nézünk, a kép korántsem ilyen fényes.

- A növekedés jelentős részét az egészségügyi szektor adta, ahol a Kaiser Permanente sztrájkból visszatérő 35 000 dolgozója torzította a statisztikát.

- Ezzel szemben a „fehérgalléros” munkakörökben – állami szféra, pénzügy – folytatódott a leépítés, amit az AI-technológia térnyerése hajt.

Ez a felemás adat elvette a Federal Reserve kedvét a közeli kamatvágástól. A jegybank nem fog kamatot csökkenteni egy olyan környezetben, ahol az olajárak emelkedése újra fűti az inflációt. A magasabb kamatkörnyezet pedig egyet jelent a részvénypiacokra nehezedő ólomsúlyokkal.

Olajsokk és a történelmi párhuzamok: a 2008-as kísértet

A történelem során szinte minden jelentősebb olajársokk recesszióhoz vezetett. 1973, 1979 és 1990 is jó példa erre, de a legfélelmetesebb párhuzam 2008 júliusa, amikor a Brent olaj ára 147 dollárig száguldott, közvetlenül a nagy gazdasági világválság (GFC) kitörése előtt.

Tőzsdei kapituláció: milliárdos vérfürdőt hozott a Bitcoin-piacon a Warsh-sokk – Kripto Akadémia

Jelenleg az olajárak ismét ezeket a kritikus szinteket tesztelik az iráni konfliktus elhúzódása miatt. A Hormuzi-szoros esetleges lezárása és a repülőgép-üzemanyag hiánya Európában olyan globális ellátási lánc szakadásokat okozhat, amelyekre a piac még nincs felkészülve. Ha a műtrágya- és héliumárak tartósan magasan maradnak, az az élelmiszeripartól a chipgyártásig mindenhol tőzsdei összeomlás felé mutató dominóhatást indíthat el.

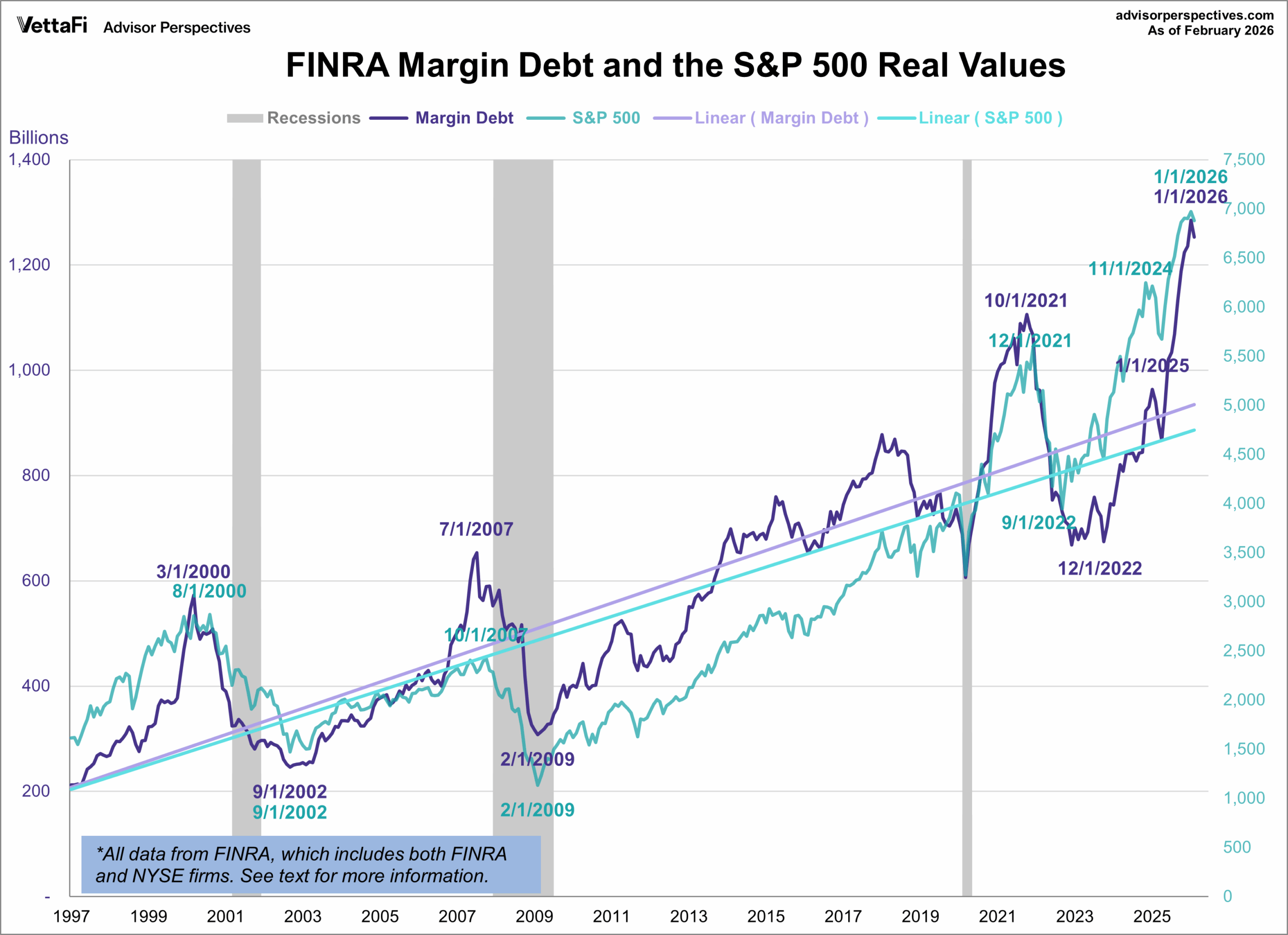

Margin debt és a kapzsiság csúcsa

A piaci tetőzések klasszikus kísérője a befektetők túlzott önbizalma. A friss adatok szerint a tőkeáttételes tartozások (margin debt) mértéke meghaladta az 1,2 billió (1200 milliárd) dollárt. Amikor a befektetők ennyi hitelt használnak részvényvásárlásra, egy kisebb korrekció is kényszereladásokat (margin call) indíthat el, ami lavinaszerű zuhanáshoz vezet.

A CNN Fear & Greed Index az elmúlt hetekben az „extrém félelem” zónájából átugrott a „kapzsiság” szintjére. Ez a kontraindikátor gyakran jelzi a rali végét: venni akkor kell, amikor mindenki retteg, és eladni, amikor mindenki euforikus.

A “Warsh-teszt” és a választási év kockázatai

2026 nem egy átlagos év. Májusban új elnöke lehet a Fednek Kevin Warsh személyében, a piacok pedig előszeretettel „tesztelik” az új jegybankelnökök szigorát. 1987-ben Alan Greenspan, 2018-ban pedig Jerome Powell alatt is komoly zuhanással reagált a tőzsde a kinevezés utáni első hónapokban.

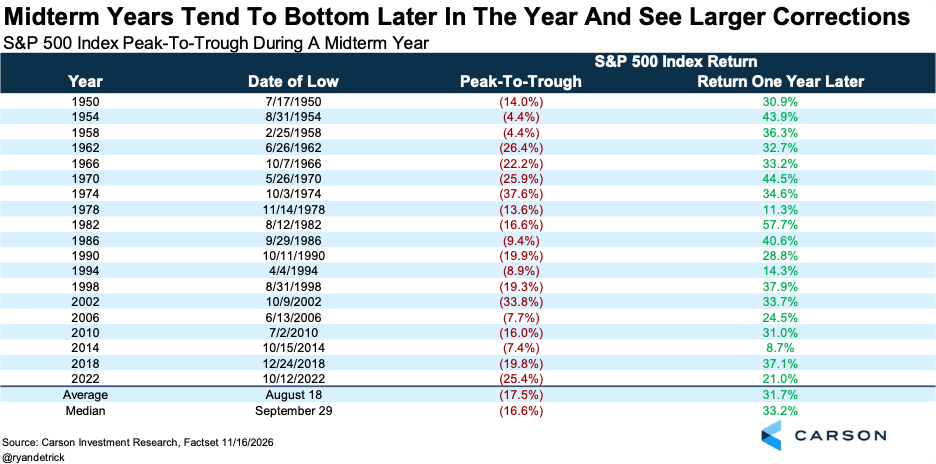

Ezt tetézi a félidős választási év statisztikája: egy átlagos választási évben a piacok csúcsról völgyig tartó korrekciója eléri a 17,5%-ot. Eddig mindössze egy 10%-os visszaesést láttunk, ami arra utal, hogy a mélypont még messze van.

Bár az elmúlt hetek szárnyalása lenyűgöző volt, a fundamentumok (olaj, kamatok, adósság) és a szezonális hatások együttesen egy tökéletes vihar képét vázolják fel. A bölcs befektető most realizálhatja a nyereséget, és készpénzben várhatja, amíg a félelem újra lehetőségeket teremt a piacon.

Legyél Te is tag a Discord csatornánkon, ahol közösen tudjuk figyelni a piaccal kapcsolatos eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit. Naprakész hírfolyamunkban és jelentések szobánkban automatikusan követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Ketyeg a likviditási bomba: miért nem a vég a mindenkori csúcs?

/seekeing alpha, morningstar/