Az amerikai tőzsdefelügyelet már ezen a héten előállhat egy olyan szabályozási kivétellel, amely megnyitná az utat a tokenizált részvények szélesebb körű kereskedése előtt. A Bloomberg értesülései szerint az amerikai tőzsdefelügyelet (SEC) egy úgynevezett innovációs mentességet készít elő, ami lehetővé tenné, hogy a nyilvánosan kereskedett amerikai részvényekhez kötött digitális tokenek a decentralizált platformokon is elérhetővé váljanak.

A terv azért fontos, mert nem csak arról lenne szó, hogy egy hagyományos brókercég vagy tőzsde blokkláncon is elérhetővé tehetné egy részvény kereskedését, hanem harmadik felek is kibocsáthatnák ugyanezeket, akár az érintett vállalatok hozzájárulása nélkül.

Ez a gyakorlatban párhuzamos piacokat hozhatna létre például egy Apple-, Tesla- vagy Nvidia-részvény árfolyamát követő token körül, melyeket részben a hagyományos tőzsdéken (NYSE, Nasdaq), részben decentralizált platformokon (pl.: Hyperliquid) is lehetne kereskedni.

- Nasdaq: 2027-ben indulhat a tokenizált részvénykereskedés

- A New York-i Értéktőzsde tokenizálja és blokkláncra költözteti a részvénykereskedést

- Újabb rekordot döntött a Hyperliquid: tokenizált nyersanyagok hajtják a decentralizált kereskedési boomot

Az innovációs kivétel nagyjából azt jelenti, hogy a szabályozó hatóság ideiglenesen vagy korlátozott feltételekkel felmentést ad bizonyos meglévő szabályok alól, hogy egy új technológiát vagy pénzügyi modellt ki lehessen próbálni.

Ha egy cég tokenizált Tesla-részvényt akar kínálni egy blokkláncos platformon, normál esetben rengeteg értékpapírpiaci szabálynak kellene megfelelnie. Az innovációs kivétel alatt viszont kaphatna egy korlátozott engedélyt arra, hogy ezt kipróbálja, de csak meghatározott feltételekkel: például átlátható tájékoztatással, ügyfélvédelmi szabályokkal, fedezeti követelményekkel, és hogy pontosan jeleznie kell, a token jár-e osztalékkal vagy szavazati joggal.

Részvénynek látszik, de nem biztos, hogy ugyanazt adja

A tokenizált részvény lényege, hogy egy blokkláncon mozgó digitális eszköz egy hagyományos részvény árfolyamát követi le, miközben a mögöttes értéket garantáló részvény a tokent kibocsátó szereplő tulajdonában van. A befektető így elvileg ugyanarra az ármozgásra tud fogadni, csak nem a megszokott tőzsdei infrastruktúrán keresztül, hanem a nagyobb globális elérést biztosító blokkláncon át.

A nagy kérdés az, hogy egy ilyen token pontosan mit képvisel. Egy hagyományos részvényhez általában tulajdonosi jogok kapcsolódnak: osztalék, szavazati jog, vállalati eseményekben való részvétel. Egy harmadik fél által kibocsátott tokennél ezek nem feltétlenül járnak automatikusan. A Bloomberg szerint a szabályozók éppen ezért vizsgálhatják, hogy korlátozzák-e azokat a platformokat, amelyek ilyen jogok nélkül kínálnának tokenizált részvényeket.

Az ügy tehát nem csak egy apró technikai részlet, mert ha a felhasználó azt hiszi, hogy részvényt vesz, valójában viszont csak egy árfolyamkövető kriptotokenhez jut hozzá, akkor más típusú kockázatot vállal, mint amit elsőre gondolna.

A kriptopiac régóta vár erre

Az elmúlt években több kriptós platform is próbálkozott a tokenizált részvények bevezetésével, de az amerikai szabályozási környezet eddig nem adott egyértelmű keretet ehhez. A SEC mostani terve azért lehet fordulópont, mert bár egyelőre nem teljes körű és végleges engedélyezésről van szó, de megnyit egy kísérletezésre lehetőséget adó időszakot.

A támogatók szerint a blokkláncos részvénykereskedés gyorsabb elszámolást, alacsonyabb költségeket és akár éjjel-nappali kereskedést is hozhat. A hagyományos amerikai részvénypiac ma nem így működik, meghatározott kereskedési idő, klíringházak és több napos elszámolási idők tartják egyben.

A kritikusok viszont attól tartanak, hogy a tokenizált részvények szétaprózhatják a likviditást. Ha ugyanarra a részvényre több különböző platformon, több különböző token jön létre, akkor nem biztos, hogy mindenhol ugyanaz lesz az árfolyam és hogy ugyanazt kapja a befektető.

A valódi eszközök tokenizációja

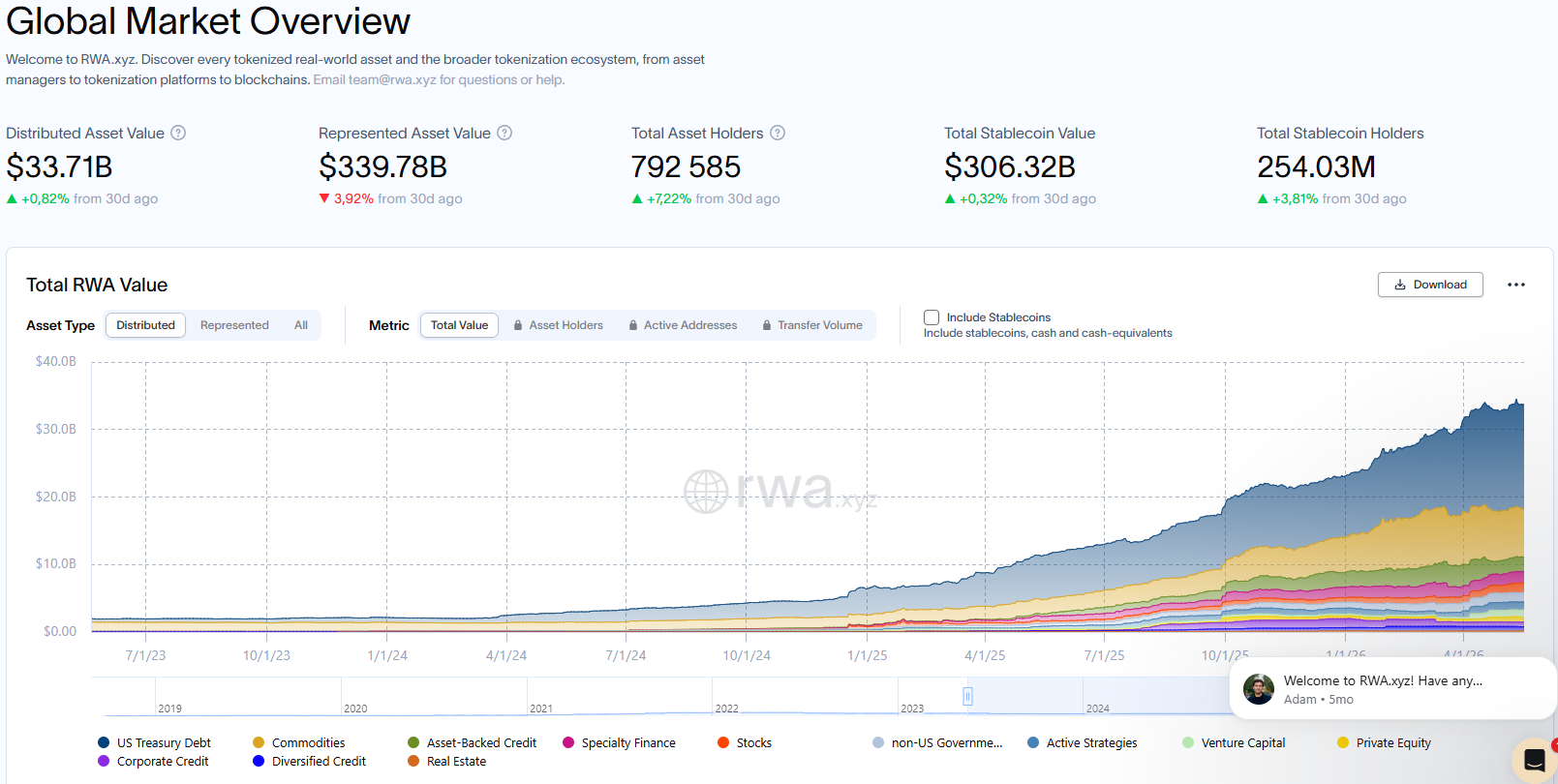

A háttérben közben gyorsan nő a tokenizált valódi eszközök, vagyis az RWA-k piaca. Ide tartoznak például a tokenizált amerikai állampapírok, árupiaci termékek, hitelek és részvényjellegű eszközök.

Az RWA.xyz aktuális adatai szerint a tokenizált valódi eszközök teljes reprezentált eszközértéke már 339 milliárd dollár fölött van. A piac legnagyobb részét továbbra is az amerikai állampapírok adják, mert ezeknél a blokkláncos forma viszonylag könnyen érthető: dolláralapú hozamtermelő eszköz, gyorsabb mozgatással és programozhatóbb infrastruktúrával.

A tokenizált részvények ennél érzékenyebb területet jelentenek. Egy állampapír-tokennél a kérdés főleg az, hogy ki őrzi az eszközt, hogyan történik a kamatok elszámolása és a visszaváltás. Egy részvénynél viszont a tulajdonosi jogok, a vállalati események, az osztalék és a szavazás is megjelenik.

A SEC óvatosan nyitna, de így is nagy lesz a váltás

Az SEC korábban már jelezte, hogy a tokenizált értékpapírok attól még értékpapírok maradnak, hogy blokkláncon jelennek meg. A felügyelet januári állásfoglalása szerint a technológiai forma önmagában nem változtatja meg a jogi megítélést. A kérdés hogy milyen feltételek mellett lehessen velük kereskedni.

Ha a mentesség valóban megjelenik, az nem jelenti azt, hogy a Wall Street egyik napról a másikra átköltözik a DeFi-platformokra, de megkezdődhet egy próbaüzem: hogyan lehet úgy tokenizált részvényeket kínálni, hogy közben ne vesszenek el azok a jogok és védelmek, amelyek miatt a hagyományos részvénypiac működőképes. A tét emiatt nagyobb is, mint egy újabb kriptós termék bevezetése. Ha a részvények tokenizációja szabályozott formában is megindul az Egyesült Államokban, az a blokkláncot nem a pénzügyi rendszer alternatívájává, hanem annak egyik új alapkövévé változtathatja.