A SpaceX, az OpenAI és más nagy AI-cégek tőzsdére lépése olyan szintre emelheti a technológiai szektor súlyát az amerikai részvénypiacon, amit korábban a nagy piaci buborék idején lehetett látni.

Michael Hartnett, a Bank of America befektetési stratégája arra figyelmeztetett, hogy a piac egyre inkább néhány nagy technológiai és mesterségesintelligencia-cég köré rendeződik. Szerinte a SpaceX közelgő tőzsdei bevezetése csak ráerősít erre, és tovább növelheti a technológiai szektor dominanciáját az S&P 500 indexben.

A probléma az, hogy a nagy amerikai indexek már most is erősen néhány óriáscég teljesítményétől függenek. Vagyis aki ma S&P 500 ETF-et vesz, az sokkal nagyobb technológiai kitettséget vállal, mint amit a “szélesen diverzifikált” index kifejezés elsőre sugall.

Egyre több tojás kerül egyetlen kosárba

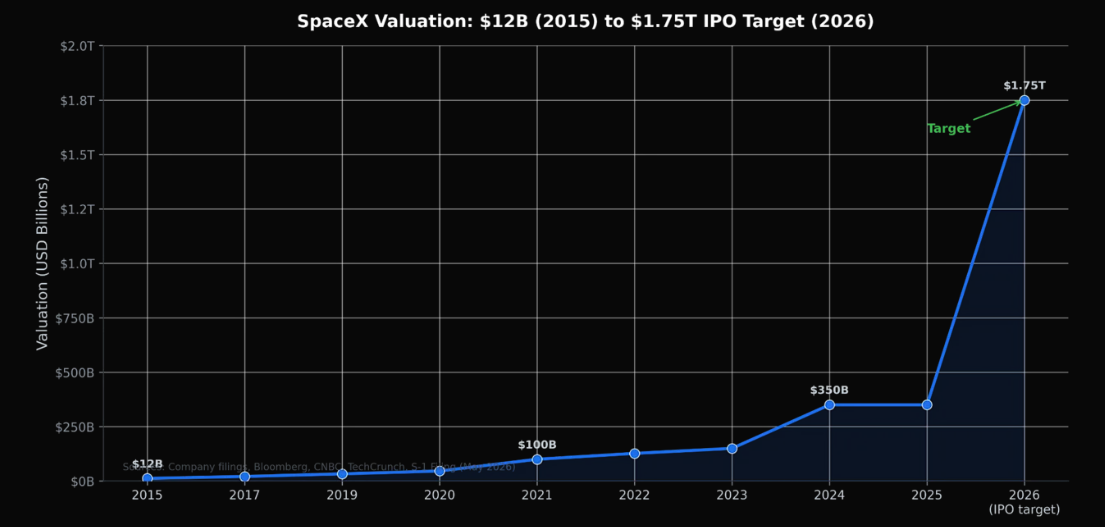

Az Nvidia, a Microsoft, az Amazon, a Meta (Facebook), az Alphabet (Google) és a többi nagy technológiai vállalat részvényei az elmúlt években látványosan felértékelődtek. Ehhez jöhet most hozzá a SpaceX, amit jelenleg 1750 milliárd dollárra értékeléssel, minden idők egyik legnagyobb tőzsdei bevezetésére készül.

A SpaceX várhatóan június 12-én válik elérhetővé a Nasdaq kínálatában.

SpaceX piaci értékének alakulása (2015 – 2026)

A SpaceX körül azért is nagy a figyelem, mert a vállalat nemcsak rakétagyártóként, hanem a Starlink műholdas internetszolgáltatása, illetve az xAi-val való összeolvadása révén más ágazatokban is stratégiai szereplővé vált.

A piaci félelem lényege az, hogy ha a SpaceX mellé később az OpenAI és az Anthropic is megérkezik a tőzsdére, akkor az amerikai részvénypiac lényegében egyetlen nagy technológiai narratívára fog épülni. Az OpenAI esetében Reuters korábban arról írt, hogy a cég akár 1000 milliárd dolláros értékeltség mellett is vizsgálhatja a tőzsdére lépést, tehát szintén jelentősen növelheti az ágazat kapitalizációját.

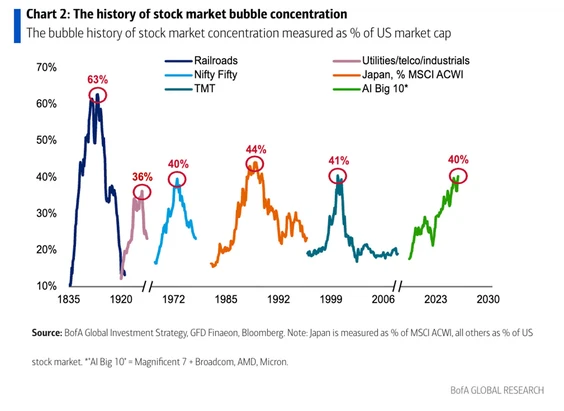

48 százalék

Hartnett szerint a történelmi párhuzamok miatt érdemes figyelni arra, mekkora részét adja a piacnak egyetlen szektor vagy befektetési téma.

Ő a 48 százalék körüli szintet emelte ki, ahová szerinte eljuthat a koncentráció, ha a SpaceX, az OpenAI és az Anthropic is tőzsdére lép.

A piac azonban már jelenleg is abban a tartományban mozog, ahol az1929-es amerikai részvénypiaci csúcs, az 1970-es évek “Nifty Fifty” részvényei, a 80-as évek japán buborékja és a dotkomlufi idején is tartózkododtt az összeomlást megelőző időszakban.

Ez persze nem jelenti azt, hogy ennek a képzeletbeli 40 vagy 48 százalékos határnak az átlépésekor a piacnak automatikusan esnie kell. A magas koncentráció önmagában nem egy összeomlást kiváltó tényező. A piac viszont sokkal sebezhetőbbé válik, ha a látszólag széles lefedettségű befektetések valójában csak néhány részvényben, vagy egyetlen témában koncentrálódnak.

A befektetők ilyenkor azt is érezhetik érzik, hogy nincs alternatíva: aki kimarad a nagy technológiai papírokból, az lemarad az indexről. Ez a gondolkodás a bikapiacok végén különösen erős szokott lenni, de az is igaz, hogy a piacok sokszor jóval tovább tudnak emelkedni, mint ahogy azt az elemzők megjósolják.

A SpaceX elszívhatja a pénzt más IPO-k elől

A SpaceX tőzsdei bevezetése nemcsak a részvénypiaci koncentráció miatt fontos. Egy ekkora IPO a teljes részvénykibocsátási piacra hatással lehet. A vállalat jelenlegi értékeltsége és kibocsátási mérete történelmi léptékű, ezért egy ilyen ügylet önmagában is elvonhatja a befektetői figyelmet és a tőkét a többi, kisebb cég elől.

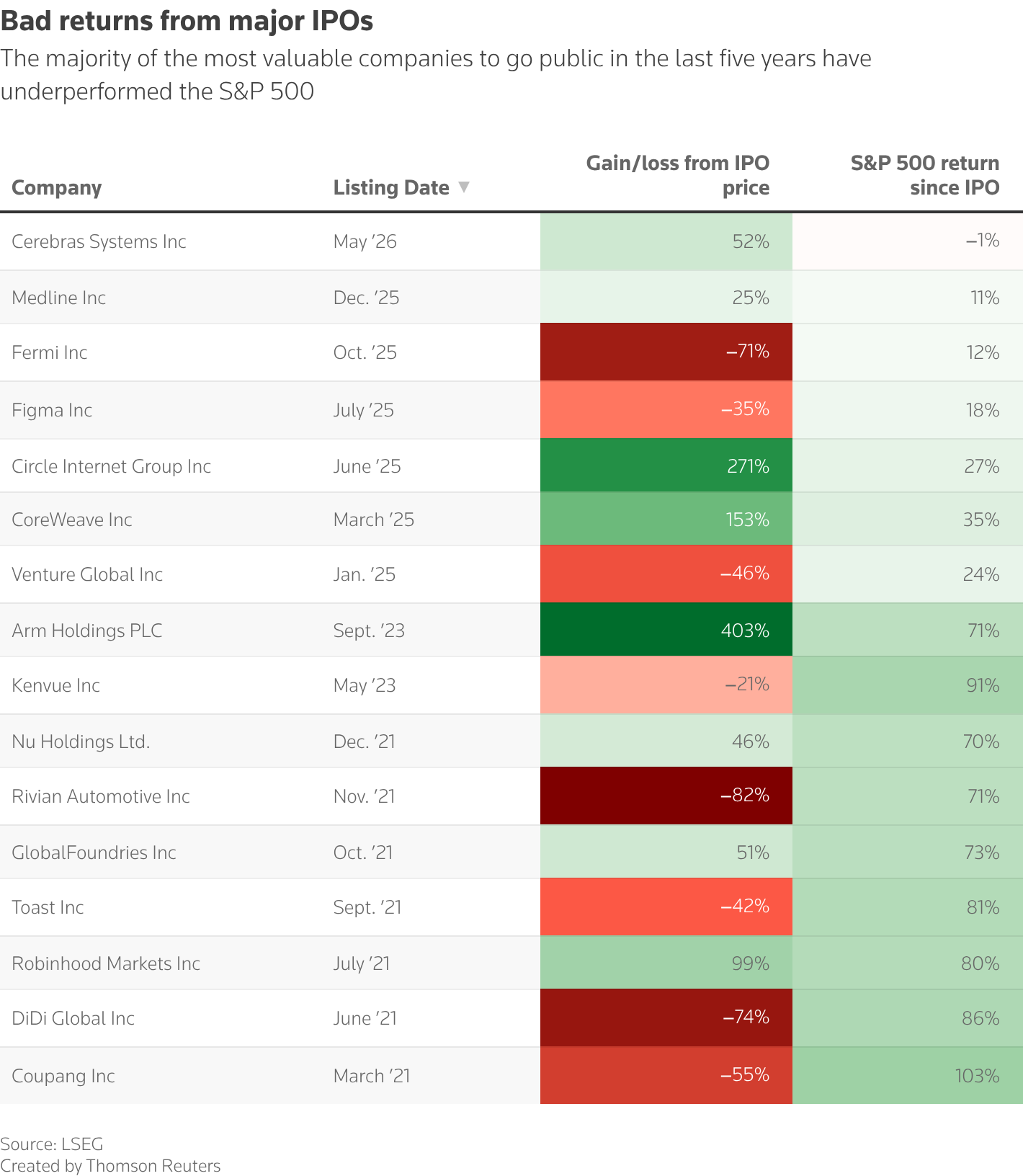

Az elemzések arra is emlékeztetnek, hogy a nagy hype-pal induló IPO-k nem mindig verik meg a széles piacot. Az elmúlt évek legnagyobb tőzsdei bevezetéseinek jelentős részét korrekció követte, és ezek a papírok jellemzően gyengébben teljesítettek, mint az S&P 500.

Mit jelent ez egy átlagos befektetőnek?

A legfontosabb következmény az, hogy a passzív befektetők kitettsége is átalakulhat. Aki S&P 500 ETF-et vagy amerikai részvényalapot tart, annak portfóliójába közvetve is bekerülhetnek ezek az új óriáscégek.

Ez nem feltétlenül baj mert a technológiai cégek évek óta a piac legerősebb szereplői közé tartoznak. De a kockázat is nagyobb, ha egy portfólió legtöbb eleme ugyanarra a néhány vállalatra épül.

Ilyenkor kerülnek elő az egyenlő súlyozású indexalapok, a technológiai szektort kizáró ETF-ek vagy a földrajzilag jobban szétterített portfóliók. Ezek nem biztos, hogy rövid távon jobban teljesítenek, de csökkenthetik annak kockázatát, hogy egyetlen túlzsúfolt piaci téma magával rántsa a teljes befektetést.

A kriptobefektetőknek sem érdemes legyinteniük a témára, mert ha a hagyományos részvénypiacokon romlik a hangulat, az általában a kockázatosabb eszközök, köztük a bitcoin és más kriptoeszközök árfolyamán is gyorsan meglátszik.

Nem az IPO dönti el, hanem a kamatkörnyezet

A buborékok kipukkadásához általában nem elég egy nagy tőzsdei bevezetés. A múltban sokszor a kötvényhozamok emelkedése, a likviditás szűkülése vagy a profitvárakozások romlása hozta el a tényleges piaci fordulatot. A befektetése további koncentrálódása ezért inkább figyelmeztetés, mint közvetlen kiváltó ok lehet.

A következő hónapokban az lesz a fő kérdés, hogy ezek az óriáscégek valóban ki tudják-e termelni azt a növekedést és profitot, amit a mostani magas értékeltségük már előre beáraz. Ha igen, a befektetők még sokáig úgy érezhetik, hogy jogos volt a lelkesedés. Ha nem, akkor a mostani IPO-lázra utólag könnyen rá lehet mondani, mint a túlfűtött piaci ciklus egyik utolsó figyelmeztető jele volt.