A világ a pénzügyi vadnyugat korszakába lépett: nincs seriff, a szabályok naponta változnak, és már a szemünknek sem hihetünk. Lyn Alden elárulja, milyen portfólió éli túl ezt az új korszakot.

Képzeld el, hogy a megtakarításaidat egy olyan világban kell megvédened, ahol nincs seriff, a szabályok egyik napról a másikra változnak, és már azt sem könnyű eldönteni, hogy amit a szemünkkel látunk, az valódi-e. Ez nem egy westernfilm forgatókönyve. Ez Lyn Alden, a világ egyik legtöbbet idézett makrobefektetési elemzője szerint, a jelenlegi globális gazdaság pontos leírása. A júniusi hírlevelében egyenesen úgy fogalmaz: a világ belépett a pénzügyi vadnyugat korszakába. Aki a régi szabálykönyv szerint fektet be, az könnyen a vesztes oldalon találhatja magát.

Egy korszak, amelyre minden modern befektetési modell épült

A legtöbb ma használt befektetési keretrendszer egy egészen különleges időszakban született. A táguló globalizáció, a széles körű intézményi bizalom, a dezinflációs növekedés és az Egyesült Államok által vezetett geopolitikai világrend évtizedeiben. Bár a tőzsdén jegyzett részvények gondolata több mint 400 éves, a befektetés „modern” korszaka valójában csak az 1970-es évek végén, 1980-as évek elején kezdődött.

A 20. század első felében a befektetési alapokat jellemzően a gazdagok használták. A nagy gazdasági világválság előtti részvénytulajdon pedig spekulatív és szűk körű volt. Az 1930-as évektől a ’60-as évekig a középosztály inkább takarékbetétben, nyugdíjpénztárban, kötvényben, biztosításban és lakáshitelből épített ingatlanvagyonban gondolkodott. A fordulatot az 1970-es évek hozták el. Ekkor születtek meg az amerikai egyéni nyugdíjszámlák (IRA), az indexkövető alapok és a diszkont brókercégek. Az 1980-as évek elején jöttek a 401(k) nyugdíjszámlák, a ’90-es években pedig az online brókercégek. A részvénytulajdon a nyugati középosztály alapvető pénzügyi tevékenységévé vált.

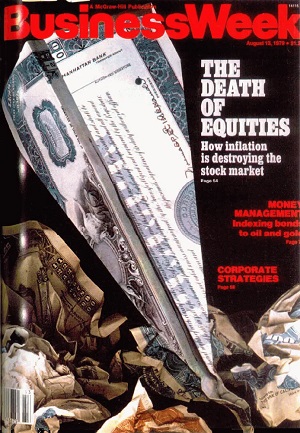

A sors iróniája, hogy a hírhedt 1979-es „a részvények halála” („The Death of Equities”) magazincímlap lényegében a részvénypiac generációs mélypontját és e megatrend kezdetét jelölte ki. A „feltörekvő piac” fogalmát az 1980-as években alkották meg, és a ’90-es évekre már standard portfólióelemmé vált.

A lineáris fejlődés illúziója

A második világháború végétől a 2000-es évekig az emberek a folyamatos, lineáris fejlődés narratívájához szoktak hozzá. Akár valódi volt ez a fejlődés, akár csak annak tűnt. A folyamat felgyorsult, amikor Kína az 1980-as években megnyílt a világ felé, majd a Szovjetunió összeomlásával számos ország szabadabb gazdasági modellt választott. Az euró bevezetése a ’90-es évek végén szokatlanul szoros köteléket teremtett a hosszú rivalizálásra és háborúkra visszatekintő európai országok között.

Globálisan csökkent a gyermekszegénység, nőtt a várható élettartam. A háborúk a világ kis részére korlátozódtak, terjedt a törvény előtti egyenlőség. A kommunista térségek a gazdasági liberalizáció felé mozdultak, a technológia pedig folyamatosan könnyebbé tette az életet. A káoszból rend, a háborúból béke, a szegénységből jólét – a befektetésnek aligha lehetett volna kedvezőbb környezete. A domináns narratíva az lett, hogy az intézmények, a technológia, a kereskedelem, a jog és az életszínvonal évtizedről évtizedre javul.

A kommunikáció aranykora – és annak vége

Alden egyik legizgalmasabb gondolatmenete a kommunikációs technológiákról szól. Néha egy technológia bevezetése hosszú „nagyon rossz” vagy „nagyon jó” időszakot hoz, amíg egy másik technológia ki nem egyenlíti. A földművelés bevezetése például ironikus módon csökkentette az emberi élettartamot a mezőgazdaság előtti közösségekhez képest. Csak a szénhidrogének, a villamosítás és a vezetékes víz korszaka tudta felszámolni a sűrűn lakott agrárkor legnagyobb problémáit. A traktor tízszeresére növelte a gazdák termelékenységét, a modern orvoslás pedig minden korábbinál hosszabb élettartamot hozott.

A kommunikációs rendszereink Alden szerint épp ellentétes pályát futottak be. A fényképezés és a videótechnológia elterjedése aszimmetrikusan megnövelte az emberek tudását a világ eseményeiről. A hamisítás nem tudott lépést tartani a dokumentálással. Ez volt a Walter Cronkite-korszak. A CBS legendás híradósát, aki 1962 és 1981 között a Nürnbergi perektől a vietnámi háborún és a Watergate-en át a holdraszállásig mindenről tudósított, közvélemény-kutatások alapján „Amerika legmegbízhatóbb emberének” nevezték.

Évtizedekkel később a mesterséges intelligencia ezt az aszimmetriát megszünteti. Ma már majdnem olyan könnyű hamis videót generálni, mint valódit készíteni. Ehhez jönnek a közösségi médiát elárasztó, embertől szinte megkülönböztethetetlen AI-botok. Ide sorolhatjuk a nagy hírcégekbe vetett bizalom megrendülését, a hamis narratívák terjesztésére felbérelhető influenszereket és a szenzációhajhász tartalmat előnyben részesítő központosított algoritmusokat. Az eredmény: információs túlterhelés, amelyben egyre nehezebb szétválasztani a valódit a hamistól.

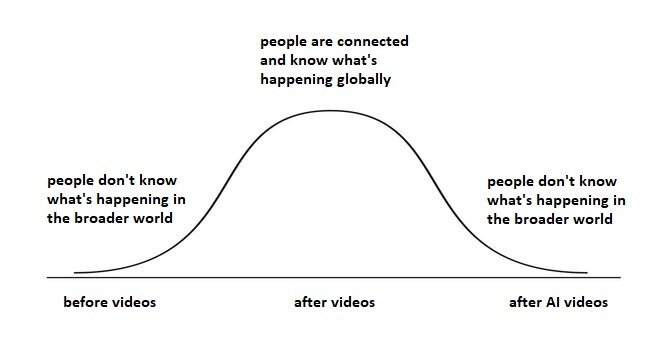

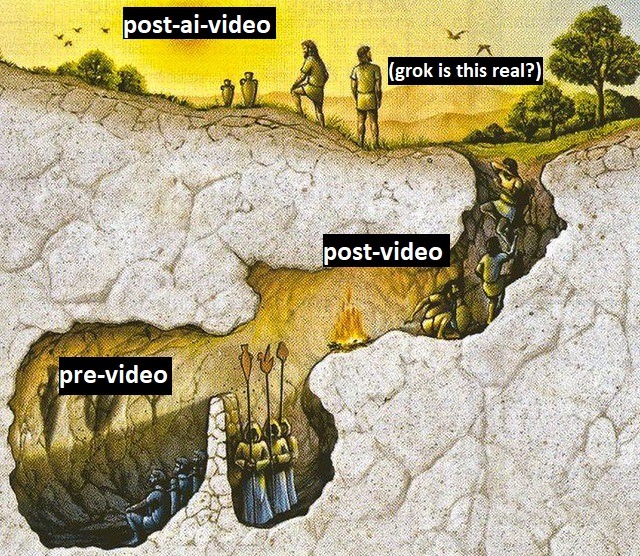

Alden ezt egy információs haranggörbeként írja le. Az emberiség történetének nagy részében az emberek elszigetelten éltek, csak a falujuk híreit ismerték. A 20. század közepén a megbízható hírszervezetek és a videótechnológia korábban elképzelhetetlen rálátást adtak a világra. A 21. században azonban a technológia újra széthúz bennünket. Ironikus módon kevésbé lesz közös tényalapunk a világ eseményeiről, mint abban a középső korszakban, amikor a videó már létezett, de az AI és a közösségi média még nem.

A szerző szerint mindez Platón barlangjának kifordítása. Az emberek a videók kora előtt a világismeret barlangjában ültek, a videókorszakban elindultak kifelé a fény felé. Ám most, a kijáratnál, a valósághű AI-videók és botok korában már nem tudhatják, nem egy újabb illúzióban vannak-e. A várt megvilágosodás elmarad.

Így csúszott át a világ a vadnyugatba

Nincs pontos dátum, amikor a lineáris fejlődés korszaka véget ért – inkább fokozatosan morzsolódott szét. A 2001. szeptember 11-i terrortámadás mérföldkő volt. Ezt követte a Patriot Act és egy két évtizedes, több ezermilliárd dolláros, egyértelmű győzelem nélkül záruló terrorellenes háború. A 2008-as globális pénzügyi válság újabb hatalmas csapást mért a bizalomra. A közvélemény szemében a bankárokat, akik felrobbantották a gazdaságot, kimentették őket, a lakástulajdonosok és a munkavállalók pedig magukra maradtak. A jobboldali Tea Party és a baloldali Occupy Wall Street ugyanarra a vélt korrupcióra adott populista válasz volt, miközben Európában az eladósodott eurózóna-országok az egész európrojektet kérdőjelezték meg.

Az Egyesült Államokban tovább nyílt a vagyoni olló. Akik eszközöket birtokoltak és „shortolták” a fiat valutát, hatalmasat nyertek azokkal szemben, akik a munkaidejükre támaszkodtak. A fejlett telekommunikáció és a feltörekvő piacok liberalizációja lehetővé tette a vállalatoknak a földrajzi arbitrázst. A magas bérű fejlett piaci munkavállalókat alacsony bérű fejlődő piaciakra cserélték. A populizmus hullámai az USA-ban és Európában is egyre nagyobb lendületet vettek.

Míg Eisenhowert és Kennedyt a politikai ellenfeleik is hiteles vezetőnek tartották, addig a kései Joe Bidenről és Donald Trumpról ez sokak szerint már nem mondható el. Alden szavaival: sokak szemében a demencia és a valóságshow-sztár viselkedés vált az amerikai elnökségek meghatározó jellemzőjévé. Közben Kína Hszi Csin-ping 2013-as hatalomra kerülésével részlegesen bezárkózott, az évtizedes gazdasági liberalizáció a 2010-es és 2020-as években részben visszafordult. Kína ipari kapacitásban jelentősen lehagyta az Egyesült Államokat, az amerikai politikusok pedig egyre gyakrabban érvelnek úgy: Kína legyőzéséhez Amerikának kínaibbá kell válnia. Iparpolitikára van szükség, ahol az állam, nem pedig a piaci erők terelik a beruházásokat.

A következő válság, amire senki sincs felkészülve – a “minden buborék” kipukkanása – Kripto Akadémia

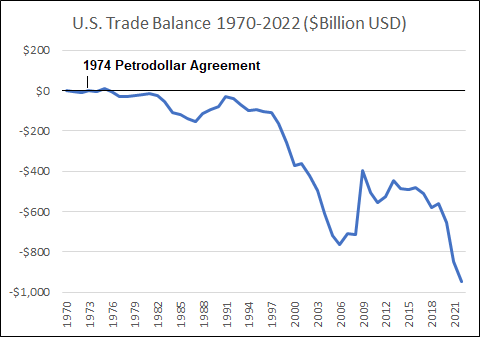

Az USA évtizedeken át strukturális kereskedelmi deficitet futott, hogy működtethesse a világ tartalékvalutáját. A világnak ugyanis nagy mennyiségben kell hozzáférnie a dollárhoz, és azt az Egyesült Államok elsősorban a deficitjein keresztül juttatja ki. Ez sokáig működhet, de végül a hegemón iparának kiüresedéséhez és az amerikai eszközök egyre nagyobb arányú külföldi tulajdonlásához vezet. Egy idő után a rendszer hátrányai meghaladják az előnyeit és felerősödnek a változást követelő hangok.

Aztán jött a Covid, majd Oroszország ukrajnai inváziója. Ukrajna a Szovjetunió felbomlása után robbanófejek számában a világ harmadik legnagyobb nukleáris hatalma volt. Az 1994-es Budapesti Memorandumban lemondott nukleáris képességeiről cserébe a határai sérthetetlenségéért. Ezt a megállapodást mára felrúgták. Az Egyesült Államok pedig tucatnyi országgal – köztük szövetségesekkel – szemben indított kereskedelmi háborút, ami Kanadától kezdve sok országnak ébresztőként szolgált: túlságosan rászorultak Amerikára.

A haditechnika is átalakult. A II. világháborúban az anyahajó-csoport vált az erőkivetítés domináns formájává, ám a hiperszonikus fegyverek és a gyakorlatban már bizonyító olcsó drónok ezt a képességet meggyengítették. Olcsóbb nagyszámú dróntámadással lezárni a Vörös-tengert vagy a Hormuzi-szorost, mint kevés számú, méregdrága hajóval és rakétával a világ túlsó feléről nyitva tartani. Az új játékszabály az önellátás. A globális jogrend megtört, vagy talán mindig is átmeneti illúzió volt. Nincs világcsendőr, a szerződések egyik pillanatról a másikra felmondhatók, a túlspecializáció kockázatos, az ellátási láncoknak pedig B-terv kell.

A káosz lendkereke: adósság és háború kéz a kézben

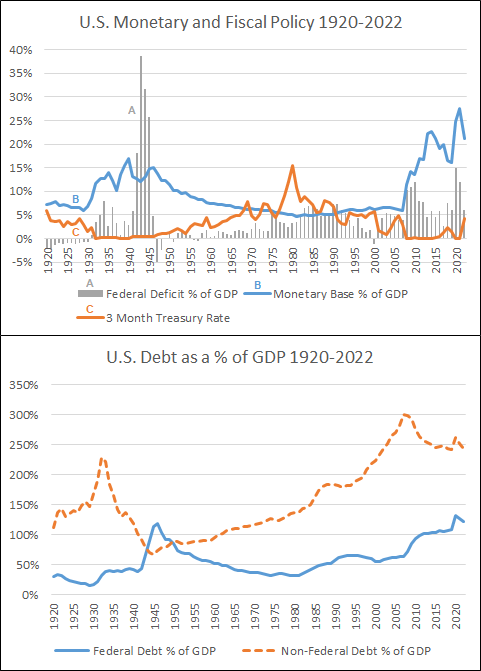

Alden szerint a szuverén adósságválságok és a háborúk klaszterekben, egymást erősítve jelentkeznek. A háború drága, így magas államadóssághoz vezet, a magas államadósság pedig szélsőségesebb politikai döntésekhez – végső soron akár háborúhoz. Alden már 2020-as, „A Century of Fiscal and Monetary Policy” című tanulmányában kimutatta: az évtizedek alatt felépülő hatalmas pénzügyi egyensúlytalanságok növekvő populizmushoz és szokatlan politikai kimenetekhez vezetnek.

A hosszú távú adósságciklus lényege, hogy az adósság több hitelciklus alatt a magánszektorban halmozódik fel, majd amikor eléri abszolút határait, tömeges csődök helyett pénznyomtatás jön, és az adósság óriási költségvetési hiányokon keresztül az állami szintre rotálódik fel. Amikor pedig már az állami szinten is kritikus a teher, a következő szelep az inflációs valutaleértékelés és a nagy politikai újrarendeződés. Ehhez jön a Triffin-dilemma. A világ tartalékvalutájának működtetése egyre növekvő egyensúlytalanságokkal jár, és amikor a status quo fenntartásának költségei meghaladják az előnyöket, a tartalékvaluta-országban nő a populizmus, a neheztelés és a gazdasági stagnálás.

Egy nemzetállam – különösen egy regnáló nagyhatalom – ilyenkor nem távozik csendben. A birodalmak nem zsugorodnak önként: lehull az álarc, kifelé csapkodnak, és máshová próbálják áthárítani a problémáikat. Ám a gondok rendszerint túl strukturálisak ahhoz, hogy másokra lehessen tolni őket, így újra és újra hazatérnek – egészen a valódi válságig és a jelentős újrarendeződésig. Alden szerint még nem tartunk ott, ez a folyamat évekig is eltarthat. De a környezet már ilyen: az USA-t a fiskális dominancia és a Triffin-dilemma egyszerre terheli. Az állam egyre nagyobb erővé válik otthon és a világban, miközben a gyökérproblémákhoz nem nyúl hozzá – részben mert a választók sem akarják. A következtetés: az amerikai költségvetési hiány belátható ideig forrón pörög majd. Ahogy Alden fogalmaz: „ezt a vonatot semmi sem állítja meg” – sőt, egy nagyobb háború még fel is gyorsíthatja.

Befektetés a pénzügyi vadnyugaton: a három pilléres portfólió

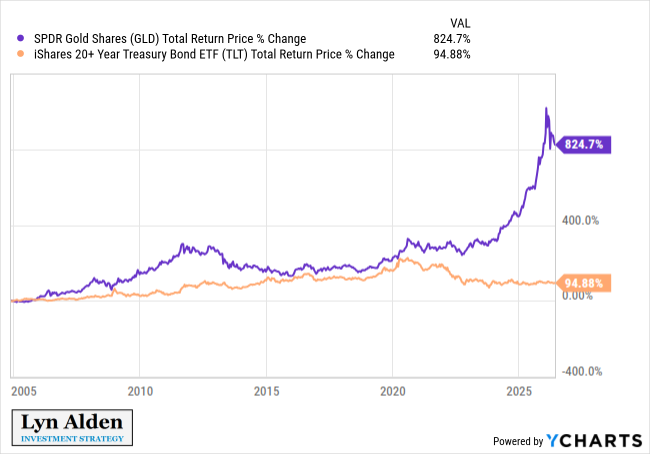

Mit tehet a befektető egy ilyen világban? Alden hosszú távon továbbra is a szűkös és jó minőségű, észszerű árazású eszközök híve. Az eszközöket két csoportra osztja. Az „A” csoport a jó eszközöké, amelyekre a túlértékeltség (mint egyes defenzív részvényeknél vagy a leginkább túlfűtött AI-papíroknál) és a felfokozott hangulati árazás (mint nemrég az aranynál és az ezüstnél, tavaly a bitcoinnál) átmeneti nyomást helyezhet. A „B” csoport a nagy kínálatnövekedésű, eredendően gyenge eszközöké. Ilyen a valuta és a kötvény, amelyekből hosszú távon kockázatos túl sokat tartani, bár alkalmanként jó trade lehet belőlük.

Alden ezért az „A” csoportot hangsúlyozza, azon belül az alulbirtokolt és nem túl drága eszközök felé hajlik, fokozatos átsúlyozással a túlbirtokolt eszközöktől. A „B” csoporton belül a valutához közelebbi eszközöket – készpénzt, rövid lejáratú kincstárjegyeket – részesíti előnyben a kötvényekkel szemben, mert ezek legalább volatilitás-lengéscsillapítóként szolgálnak válságok és visszaesések idején.

A stratégia kerete a három pilléres portfólió, amelyet a fiskális dominancia időszakára ajánl:

- Nyereséges részvények – dezinflációs gazdasági növekedés idején teljesítenek a legjobban.

- Nyersanyagok, nyersanyag-kitermelők és „kemény pénzek” (mint az arany vagy a bitcoin) – inflációs vagy stagflációs időszakokban remekelnek.

- Készpénz-közeli eszközök – dezinflációs hitelösszehúzódáskor tartanak jól, amikor szinte minden más esik az elszámolási egységhez képest.

A tipikus 60/40-es részvény-kötvény portfólió alulsúlyozza vagy kihagyja a nyersanyag- és keménypénz-pillért. Főként a bőséges nyersanyagokkal járó dezinflációs körülményekre épít. Nincs válasza a stagflációra, az energia- és nyersanyaghiányos időszakokra. Megfelelő pozícióméretekkel és kellően hosszú távon a harmadik pillér történelmileg javította a portfólió kockázattal súlyozott teljesítményét a tiszta 60/40-hez képest.

Az eszközosztályokon túl azonban a vadnyugaton a szélsőséges kockázatokkal (tail risk) is számolni kell. Mi van, ha a befektetések jogi tulajdonjogát államosítják? Az ilyen események esélye már nem csak a kisebb, instabilabb gazdaságokban nőhet. Ezért egyre fontosabb a gondos joghatóság-választás és -diverzifikáció, valamint ahol lehetséges, az eszközök saját vagy elosztott letétkezelése. Alden öt pontban foglalja össze az új korszak szabályait:

- részesítsük előnyben a politikai ígéretektől kevéssé függő eszközöket;

- kerüljük a hosszú lejáratú fiat követelésektől való túlzott függést;

- birtokoljunk termelékeny értékpapírokat és szűkös eszközöket, megfelelő likviditással;

- alapvetően számítsunk „forrón pörgetett” fiskális környezetre;

- és diverzifikáljuk a letétkezelést és a joghatóságot, ahol célszerű.

És van még egy meglepő tipp: Alden szerint a kézzelfogható, valós élmények értéke nőni fog. Ahogy a digitális élmények és képességek egyre bőségesebbé válnak, éppen a fizikai javak, szolgáltatások és helyszínek lesznek szűkösek. A kikapcsolódás, a lecsatlakozás képessége lesz az új luxus – és az új státuszszimbólum.

Nincs seriff, de van térkép

A pénzügyi vadnyugat nem azt jelenti, hogy a befektetés értelmetlenné vált – csak azt, hogy a régi térképek elavultak. A lineáris fejlődés korszakában elég volt megvenni az indexet és hátradőlni. A töredezett, fiskálisan dominált, információs káosszal terhelt új világban azonban a diverzifikáció új dimenziói – eszközosztály, joghatóság, letétkezelés – döntik el, ki éli túl a következő évtizedet gyarapodva.

A vadnyugaton sem a leggyorsabb pisztolyhős élt a legtovább, hanem az, aki tudta, mikor ne álljon be a tűzpárbajba. A befektetésben ez ma így hangzik: szűkös, minőségi eszközök, észszerű áron, több lábon állva – és egy egészséges adag szkepticizmus mindennel szemben, ami túl szépnek tűnik a képernyőn.

Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/Lyn Alden, bloomberg/