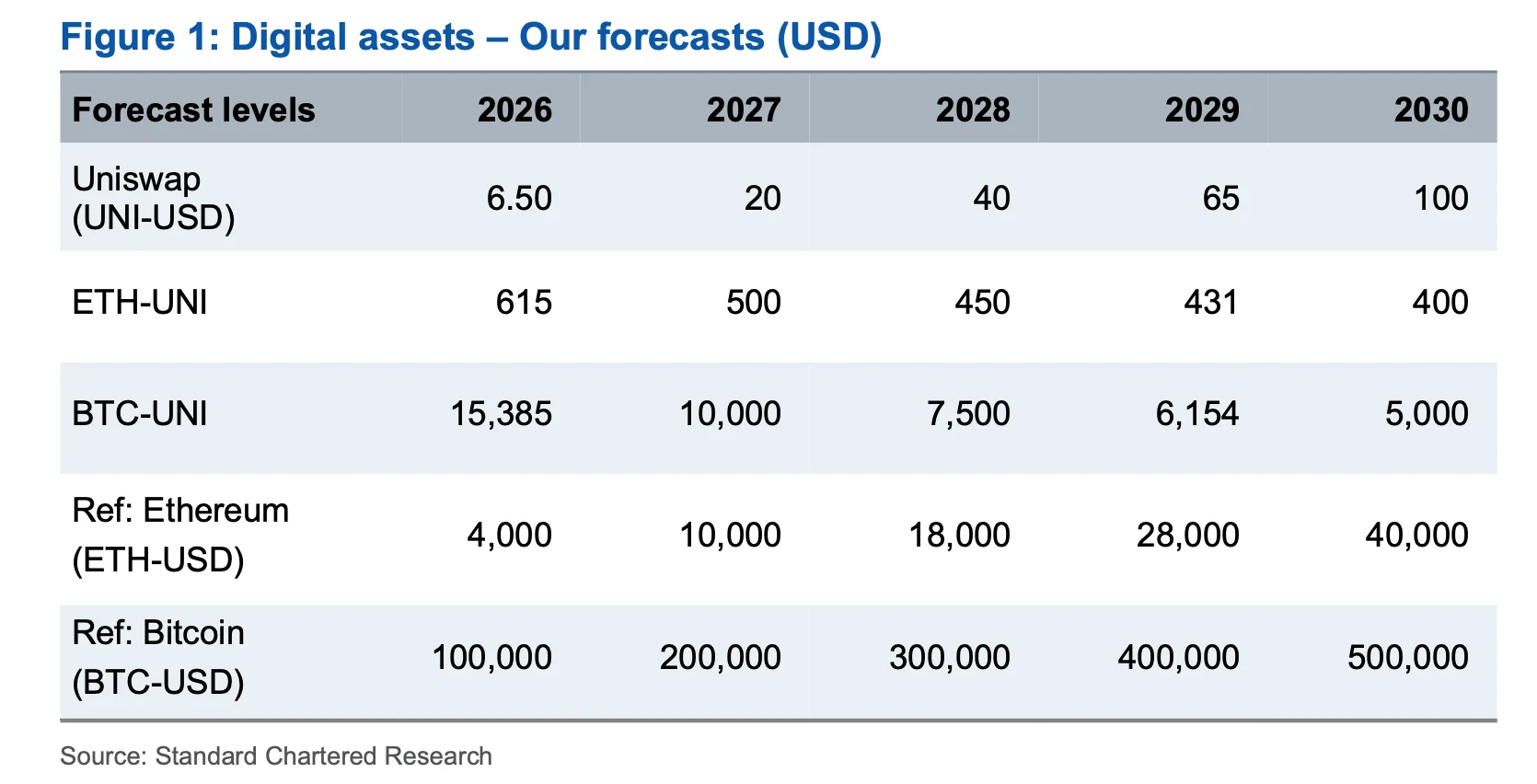

A Standard Chartered új elemzése szerint az Uniswap kriptopénze, az UNI token 2030 végére akár a 100 dolláros árfolyamot is elérheti.

A bank előrejelzése elsősorban arra épül, hogy a következő években jelentősen nőhet a tokenizált eszközök piaca (RWA), és ezeknek az eszközöknek egy része a nyílt, decentralizált kereskedési platformokon keresztül kereshet likviditást.

A becslés ambiciózus, mivel a 100 dolláros célár nemcsak a jelenlegi piaci szintet haladná meg jelentősen, hanem az UNI 2021-es történelmi csúcsánál is jóval magasabb árfolyamot feltételez.

Az elemzésben vázolt forgatókönyv több egymásra épülő feltételtől függ: a tokenizált eszközök piacának gyors növekedésétől, a DeFi tényleges intézményi használatától, valamint attól, hogy az Uniswap képes lesz-e jelentős részt szerezni ebből a forgalomból.

A tokenizáció lehet az Uniswap nagy lehetősége

A Standard Chartered érvelése szerint a tokenizált részvények, alapok, állampapírok, stabilcoinok és egyéb pénzügyi eszközök idővel olyan likviditási igényt teremthetnek, amelyet a zárt intézményi rendszerek önmagukban nem feltétlenül tudnak kiszolgálni.

Ha ezekkel az eszközökkel éjjel-nappal lehet kereskedni, fedezetként használni, és más on-chain termékekkel kombinálni, akkor a decentralizált tőzsdék szerepe felértékelődhet.

A bank becslése szerint 2030-ra a tokenizált eszközök DeFi-piacon megjelenő aránya a jelenlegi körülbelül 3,5 százalékról 30 százalékra emelkedhet, és a DeFi-ben használt tokenizált eszközök értéke 2030-ra meghaladhatja a 2 billió dollárt.

Ez lenne az a környezet, amelyben az Uniswap a jelenleginél jóval nagyobb szerepet kaphat. A protokoll ma is a decentralizált kereskedés egyik legfontosabb szereplője. A DefiLlama adatai szerint a rajta lekötött teljes eszközérték (TVL) körülbelül 3 milliárd dollár, az elmúlt 30 napban mért forgalma pedig meghaladta az 40 milliárd dollárt.

A Standard Chartered várakozása azonban nem erre, a jelenlegi kriptopiaci forgalomra épül. A bank szerint az igazi kérdés az, hogy az Uniswap később a tokenizált hagyományos pénzügyi eszközök egyik fontos likviditási platformjává válhat-e.

A bank következő évekre vonatkozó előrejelzése

Nem mindegy, hogy nyílt vagy zárt rendszerekben maradnak az eszközök

A tokenizáció önmagában még nem jelenti azt, hogy az adott eszköz szabadon kereskedhető lesz a DeFi-ben. Egy bank, alapkezelő vagy bróker létrehozhat on-chain formában nyilvántartott pénzügyi termékeket úgy is, hogy azok csak engedélyezett felhasználók között, zárt körben mozoghatnak.

Ez a különbség kulcsfontosságú az Uniswap szempontjából.

Ha a tokenizált állampapírok, alapok és részvények főként banki platformokon, transzferügynöki rendszerekben vagy szabályozott intézményi kereskedési csatornákon belül maradnak, akkor a nyílt DeFi csak korlátozottan részesedhet a növekedésből.

Más lenne a helyzet, ha ezek az eszközök szélesebb körben válnának kereskedhetővé stabilcoinokkal, kriptoeszközökkel és más tokenizált pénzügyi termékekkel szemben. Ebben az esetben az Uniswaphoz hasonló automatizált market makerek nemcsak kiegészítő technológiai szereplők lennének, hanem a piac egyik központi pontjává válhatnának.

A BlackRock BUIDL alapja mutatja az ellentmondást

A BlackRock BUIDL nevű intézményi digitális likviditási alapja jó példa arra, hogy a hagyományos pénzügyi szereplők már használják a DeFi-technológiát, de közben szigorúan korlátozzák a hozzáférést.

Az Uniswap Labs és a Securitize februárban jelentette be, hogy a BlackRock USD Institutional Digital Liquidity Fund, vagyis a BUIDL elérhetővé vált a platform kereskedési csatornáin keresztül. A konstrukció ugyan DeFi-infrastruktúrát használ, de csak engedélyezett, előzetesen jóváhagyott résztvevők (walletek) számára hozzáférhető.

A termék csak minősített befektetőknek szól, a minimális befektetési összeg 5 millió dollár, az eszközök pedig csak előzetesen jóváhagyott címzetteknek továbbíthatók. A BUIDL június 16-án körülbelül 2,37 milliárd dollárnyi eszközt kezelt, miközben mindössze 109 felhasználója / tulajdonosa volt.

A tokenizált intézményi termékek tehát már most képesek nagy méretet elérni on-chain formában, még akkor is, ha a hozzáférés erősen központosított marad.

Az UNI értéke nem automatikusan követi az Uniswap forgalmát

A Standard Chartered 100 dolláros célára szempontjából egy másik fontos kérdés az UNI token értékfelhalmozási mechanizmusa. Az Uniswap nagyobb forgalma önmagában nem garantálja, hogy az UNI-tulajdonosok közvetlenül részesednek a protokoll növekedéséből.

Az Uniswap közössége 2025 végén elfogadta az UNIfication néven futó javaslatot, ami elindított egy UNI-égetési mechanizmust. A modell nem direkt osztalékot fizet a tokeneseknek, és nem is klasszikus visszavásárlás: a protokoll által beszedett díjak okosszerződésekben gyűlnek, ami külső szereplők UNI befizetésével, de némi kedvezménnyel vehetnek át, miközben az ezért befizetett UNI-t elégetik.

A folyamat a korábbinál erősebb kapcsolatot teremthet az Uniswap használata és az UNI token értéke között, de továbbra sem garantálja, hogy az árfolyam automatikusan kövesse a növekvő forgalmat.

Bár a tokenizációval kapcsolatban egyre több pénzügyi szereplő beszél jelentős növekedési lehetőségről, de a piac fejlődése nem biztos, hogy teljesen nyílt DeFi-irányba halad. A következő években ezért nemcsak azt lesz érdemes figyelni, hogy mekkorára nő a tokenizált eszközök piaca, hanem azt is, hol jelenik meg a likviditás. Ha a forgalom elszigetelt intézményi csatornákban marad, az Uniswap csak korlátozott szerepet kaphat. Ha viszont a tokenizált eszközök, stabilcoinok és kriptoeszközök között fokozatosan kialakulnak a közös piacok, az Uniswap szerepe jóval nagyobb lehet annál, mint amit ma a piac beáraz.

Reuters: a Binance elveszítheti az uniós működési engedélyét