Sokan pánikról beszélnek, de a Strategy legújabb lépése mögött egy zseniális titkos terv áll. Michael Saylorék pontosan a hitelminősítő listáját hajtják végre, hogy végre megkapják a vágyott felminősítést.

A kriptopiacot enyhe sokkként érte a hír, amikor a világ legnagyobb vállalati Bitcoin kincstár birtokosa, a Strategy váratlanul megtörte a szentként tisztelt „soha nem adunk el” ígéretét, és jelentős mennyiségű bitcoint adott el. A kritikusok azonnal kongatni kezdték a vészharangot, mondván, a vállalat kifogyott a lehetőségekből.

A valóság azonban az, hogy szó sincs kapkodásról vagy pánikszerű menekülésről. A háttérben egy hajszálpontosan megkomponált titkos terv áll, amellyel a cég egyenesen a hitelminősítésének radikális javítását célozza meg. Ez a titkos terv nem más, mint az S&P Global által korábban kiszabott háromlépcsős házi feladat végrehajtása.

A hitelminősítő által diktált titkos terv részletei

A háttérben meghúzódó titkos terv gyökerei 2025. október 27-re nyúlnak vissza. Az S&P Global ekkor sorolta be a Strategy-t egy meglehetősen spekulatív, ‘B-‘ szintű kibocsátói besorolásba. A hitelminősítő indoklásában élesen kritizálta a cég extrém magas Bitcoin-koncentrációját, a szűk üzleti fókuszt, valamint a negatív kockázattal kiigazított tőkét. Ez utóbbit az a merev ügynökségi gyakorlat okozza, amely a tőkeszámítás során egyszerűen levonja a Bitcoin-állományt a saját tőkéből.

Osztalékbomba robbant: milliárdokat mozgósít a vállalat – Kripto Akadémia

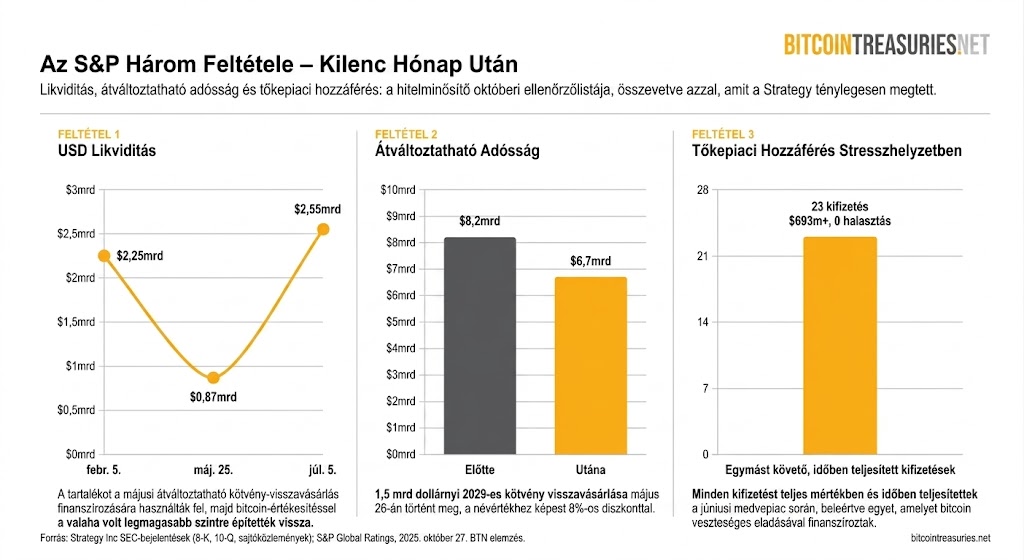

Bár az S&P akkori jelentése egy éven belül teljesen kizárta a felminősítést, egyértelműen rögzített három olyan feltételt, amely zöld utat adhat a jobb minősítésnek. Ez a három elvárás képezheti azt a menetrendet, amelyet a piac most a Strategy zseniális pénzügyi sakklépéseként azonosít.

A három elvárás, amit a hitelminősítő előírt a vállalatnak

A hitelminősítő által diktált titkos terv három konkrét, kőkemény feltételt szabott meg a cégnek. A dollárlikviditás javítását, az átváltoztatható kötvényektől való függőség drasztikus csökkentését, valamint annak bizonyítását, hogy a vállalat egy komolyabb piaci stresszhelyzet (vagyis egy Bitcoin-árfolyamesés) közepette is zökkenőmentesen képes hozzáférni a tőkepiachoz.

Amikor a Strategy a múlt héten – június 29. és július 5. között – összesen 3588 bitcoint értékesített mintegy 216 millió dollár értékben, a felületes szemlélő csak a visszavonulást látta meg. A cég nem tesz mást, mint pontról pontra kipipálja a listát, méghozzá pontosan abban a sorrendben, ahogyan azt az S&P annak idején leírta.

Amit a dollártartalékok mozgása elárul a háttérben

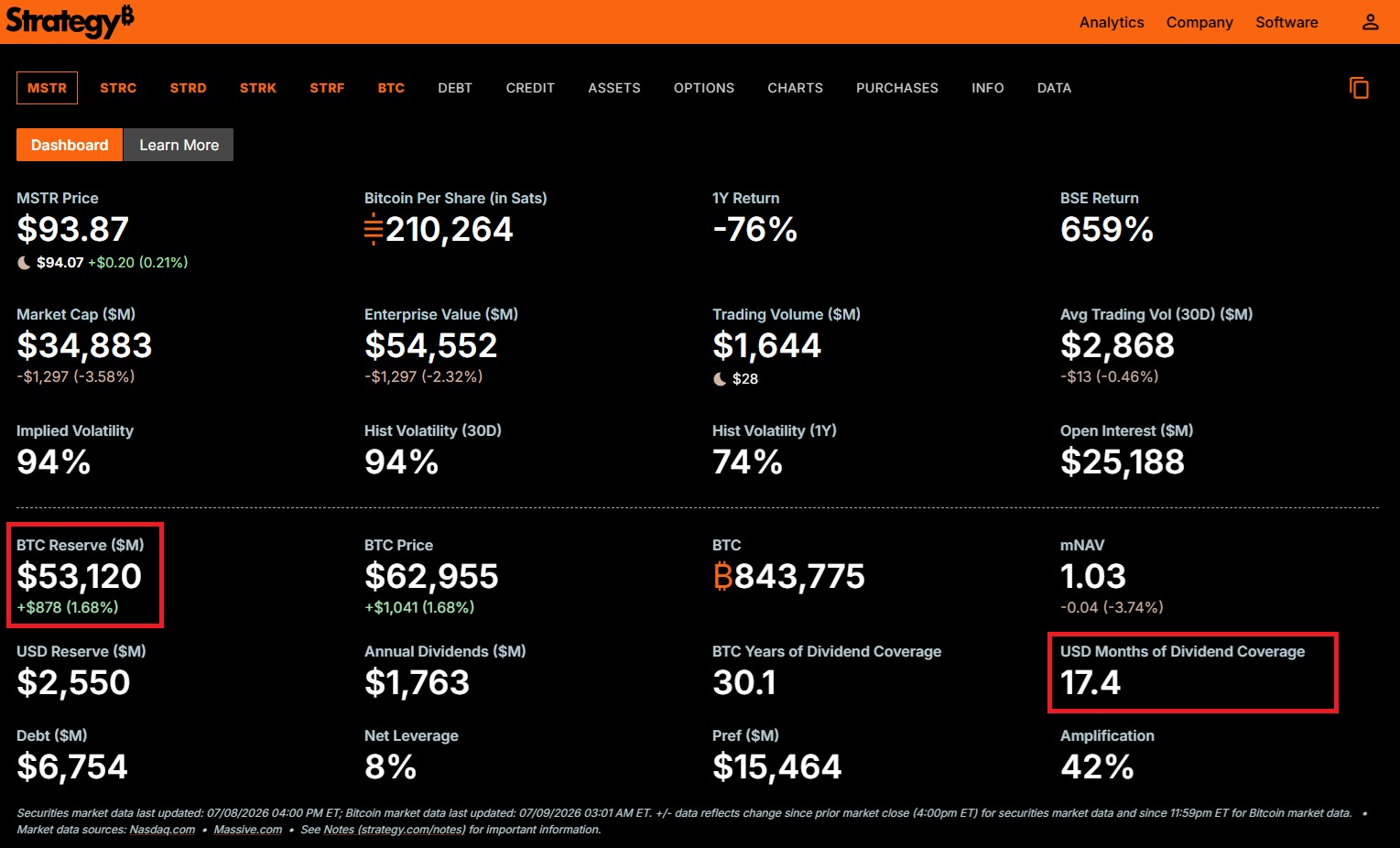

A titkos terv első fázisa a készpénzes likviditás megerősítése volt. A legfrissebb adatok szerint a Strategy dollártartaléka július 5-re elérte a 2,55 milliárd dolláros szintet. Ez a gigantikus összeg körülbelül 17,4 hónapnyi elsőbbségi osztalék- és kamatfedezetet biztosít. Az összeg messze felülmúlja az igazgatótanács által belső szabályzatként meghatározott 12 hónapos minimumot.

Ami a hitelminősítők számára igazán beszédes, az a dinamika. A tartalék februárban még 2,25 milliárd dolláron állt, majd május végére 871 millió dollárra apadt, miután a cég adósságrendezésre költötte. Innen sikerült most a legmagasabb szintre visszahúzni az új BTC Monetizációs Program segítségével. Ez a papírforma szerinti bizonyíték arra, hogy a tartalék nem egy statikus marketingeszköz, hanem egy aktívan kezelt, működő likviditási puffer.

Az adósságállomány drasztikus lefaragása is megtörtént

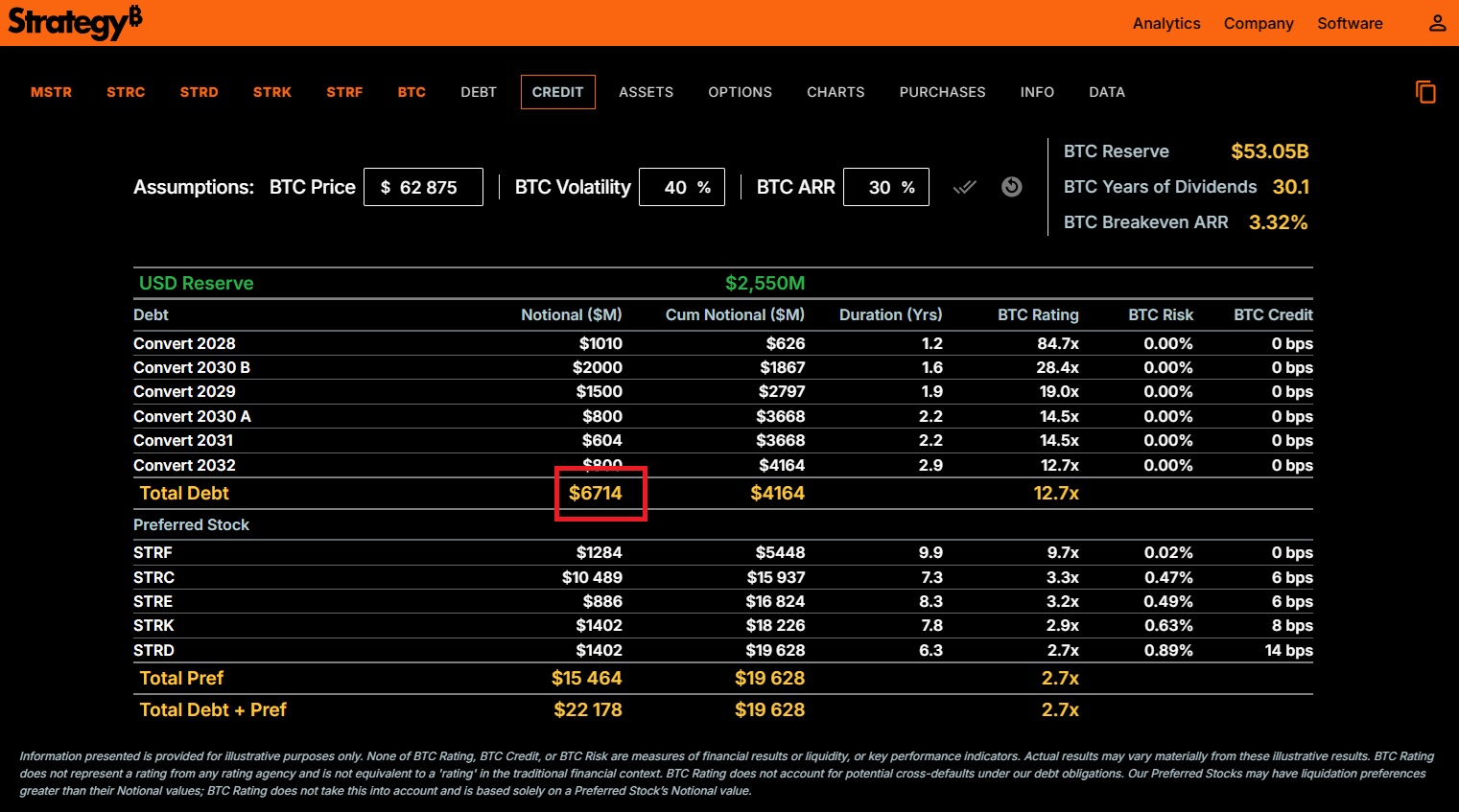

A hitelminősítő által elvárt titkos terv második pontja az átváltoztatható adósságok visszaszorítására fókuszált. A Strategy május 26-án egy komoly tranzakciót zárt le. 1,5 milliárd dolláros visszavásárlást hajtott végre a 2029-ben lejáró, 0%-os átváltoztatható kötvényeiből. A zsenialitás a részletekben rejlik: a cég mindössze 1,38 milliárd dollárnyi készpénzt fizetett érte, ami a névértékhez képest 8%-os diszkontot jelentett.

Ezzel a lépéssel a kint lévő átváltoztatható adósságállomány 8,2 milliárd dollárról 6,7 milliárd dollárra zsugorodott. Ez pontosan az az eszközosztály, amelyet az S&P a legnagyobb likviditási kockázatként azonosított egy esetleges piaci összeomlás esetén. Bár a kötvényvásárlás hetekkel megelőzte a múlt heti Bitcoin-eladást, a kettőt a hitelminősítői elvárások logikája szorosan összeköti.

Valódi stresszteszt a medvepiac kellős közepén

A titkos terv legnehezebb és leginkább kritikus eleme a tőkepiaci ellenállóképesség bizonyítása volt egy piaci visszaesés során. Július 1-jétől a Strategy 12%-ra emelte az STRC elsőbbségi részvények osztalékát. Amikor a piac medve fázisba váltott, és a Bitcoin árfolyama 62 000 dollár alá süllyedt, a menedzsment nem esett pánikba. Ahelyett, hogy elhalasztotta volna a kifizetéseket, inkább a Bitcoin-eladás mellett döntött a BTC Monetizációs Program alapján felállított menetrend szerint.

5 ok, amiért a vállalatoknak Bitcoint kellene eladniuk – Kripto Akadémia

Az értékesítés két részletben zajlott:

- Az első, 1363 érméből álló csomagot június 29-30-án értékesítették 59 256 dolláros átlagáron.

- A második, 2225 érmés tranzakciót július 1. és 5. között bonyolították le 60 773 dolláros átlagon.

Bár mindkét hullám elmaradt a cég 75 476 dolláros bekerülési értékétől, a befolyt összegből hiánytalanul kifizették az STRF, STRE, STRK és STRD negyedéves osztalékait, valamint az STRC havi kötelezettségeit. Phong Le vezérigazgató szavai egyértelművé tették az új irányt: a Strategy az egyirányú tőkekibocsátástól az aktív tőkemenedzsment irányába lépett tovább.

Mit mutat a tőzsdei reakció és a kíméletlen matematika

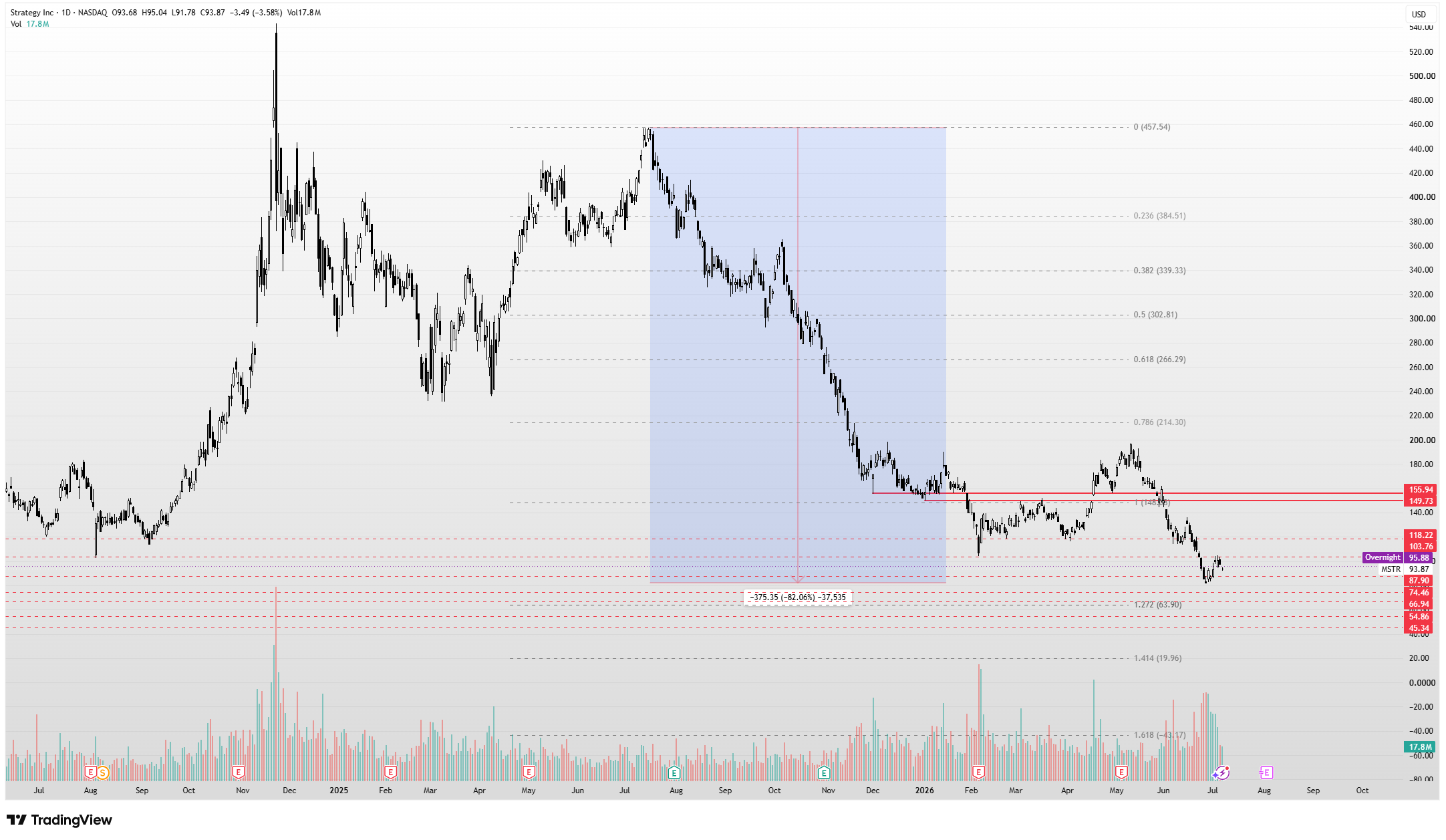

A tőzsde egyelőre vegyes érzelmekkel fogadta a híreket. Az MSTR részvények árfolyama mintegy 2%-ot korrigált lefelé a bejelentést követően, ami elhanyagolható annak fényében, hogy a megelőző héten a digitális tőkestruktúra-keretrendszer hírére 21%-ot ralizott. Ugyanakkor a papír az elmúlt egy évben még így is több mint 70 százalékot esett. Az STRC papírok eközben megkezdték a felzárkózást a 90 dolláros szint felé, miután egy héttel korábban még 75 dollár alatt is jártak.

Japánból tarol le mindent a legújabb titkos fegyver – Kripto Akadémia

A Wall Street elemzői is megosztottak. A Benchmark továbbra is magabiztos vételi ajánlást tart fenn az MSTR-re 570 dolláros célárral, míg a TD Cowen a borúsabb Bitcoin-kilátások miatt 260 dollárra vágta vissza a várakozásait. A Cantor elemzői szerint a teljes talpra állás kulcsa az, hogy az STRC visszatér-e a 100 dolláros névértékre.

Van azonban egy bökkenő, amit még ez a precíz titkos terv sem képes azonnal megoldani: az S&P alapvető matematikai modelljét. Mivel a hitelminősítő a saját tőkéből automatikusan levonja a kriptoeszközöket, a kockázattal kiigazított tőke mindaddig negatív marad, amíg a vállalat mérlege ennyire Bitcoin-központú. Nem véletlen, hogy a legutóbbi, decemberi felülvizsgálat során az S&P helybenhagyta a ‘B-‘ minősítést stabil kilátással.

Zach Pandl, a Grayscale kutatási vezetője rámutatott, hogy az elsőbbségi részvénycsomag fenntartásának éves készpénzköltsége másfél milliárd dollárt tesz ki. A Bitcoin kontrollált értékesítése így már nem egy végső, kétségbeesett vészkijárat, hanem a mindennapi működés szerves része. A Strategy bebizonyította, hogy képes irányítottan, a piac bedöntése nélkül likviddé tenni a kriptovagyont. A kérdés már csak az, hogy az S&P a következő felülvizsgálat során ezt elégségesnek ítéli-e meg a szintlépéshez.

Te mit gondolsz, hosszú távon kifizetődik Saylorék új, aktív tőkemenedzsment-stratégiája, vagy csorbul a hitelességük a Bitcoin-eladással? Ne maradj le a tőkepiac történetének legnagyobb dobásáról! Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Váratlan Bitcoin-fordulat: eladások és vételek kereszttüzében

/s&p global, bitcointreasuries, strategy/