A BlackRock, a Blackstone és a Blue Owl egymás után korlátozza a kifizetéseket – befagyasztva tartva a befektetők milliárdjait. Ez nem pánik, hanem egy strukturális válság első repedése a privát hitelezési szektorban.

A pillanat, amikor a pénzügyi elit elveszítette hitelességét? Képzeld el, hogy évek óta fizetsz egy biztosítási kötvényt, életjáradékba teszel félre, vagy egy „biztonságos” hozamterméket vásárolsz – majd egyszer csak azt közlik Veled: a pénzedhez egyelőre nem férhetsz hozzá. (Hasonló esetet élhettünk ét a magánnyugdíj pénztári megtakarítások elvételével a 2010-es évek elején.) Nem büntetőeljárás miatt. Nem tévedésből. Hanem azért, mert a világ legnagyobb vagyonkezelői csendben, oldalra tolták a kivonási lehetőségeket. Ez nem egy hollywoodi forgatókönyv – 2026 első negyedévében ez vált valósággá a globális privát hitelezési piac több ezer befektetője számára.

A befagyasztás mikéntjei

A BlackRock nemet mond

2026 márciusában a világ legnagyobb vagyonkezelője, a BlackRock korlátozta a kifizetéseket 26 milliárd dolláros privát hitelezési alapjából, a HPS Corporate Lending Fund-ból (HLEND). A befektetők az alap nettó eszközértékének 9,3%-át, összesen mintegy 1,2 milliárd dollárt próbáltak visszaváltani egyetlen negyedévben – ez volt az alap történetének első ilyen esete az alapítás óta.

A cég kezelői 5%-ban maximalizálták a kifizetéseket. Ennek eredményeként a kivonni kívánó befektetők közel felétől megtagadták a pénzük azonnali kifizetését. A BlackRock részvényei az értesítés után 8,3%-ot estek egyetlen kereskedési napon.

Háború: az USA és Izrael lángba borította Irán olajlétesítményeit – Kripto Akadémia

A cég indoklása szerint az intézkedés célja „a strukturális eltérés megelőzése a befektetői tőke és a privát hitelezési portfólió várható futamideje között.” Magyarul: az alap hosszú lejáratú, nehezen likvidálható hitelekbe fekteti a pénzt – és ha mindenki egyszerre akar kiszállni, az komoly gondot jelent.

A Blackstone saját zsebből fizet

Nem sokkal korábban a Blackstone – a bolygó legnagyobb alternatív vagyonkezelője – szintén rekordmértékű kivonási igénnyel szembesült 82 milliárd dolláros privát hitelezési alapjában. A visszaváltási kérelmek elérték az alap 7,9%-át, ami messze meghaladta a szokásos 5%-os negyedéves korlátot. A cég kivételesen felemelte a visszaváltási limitet 7%-ra – de hogy minden kérelmet teljesíthessen, 400 millió dollárnyi saját és munkavállalói tőkét kellett az alapba injektálnia.

Discord közösségünk több tagja is élénken érdeklődik a Bitcoin alapú ETF, ETP és ETN után. Ha érdekelnek a Bitcoinnal, a Bitcoin pénzügyi termékekkel és a Bitcoin árfolyamával kapcsolatos beszélgetések, köztünk a helyed! Nincs VIP tagság, nincs előfizetés, egységben az erő!

A nettó tőkekiáramlás összege elérte az 1,7 milliárd dollárt. A Blackstone elnöke, Jon Gray a CNBC-nek nyilatkozva mindezt csupán „felesleges zajnak” minősítette, hozzátéve, hogy az intézményi befektetők továbbra is allokálnak a privát hitelezésbe. Csakhogy a számok mást mutatnak.

A Blue Owl befagyasztja a visszaváltási kérelmeket

A Blue Owl – egy másik iparági óriás – még radikálisabb lépést tett. 2026 februárjában végleg megszüntette a negyedéves visszaváltási lehetőséget egyik lakossági fókuszú alapjánál, a Blue Owl Capital Corp II-nél (OBDC II). A cég 1,4 milliárd dollárnyi hitelt adott el három alapból, hogy részben teljesíthesse a kötelezettségeit, és az OBDC II befektetői számára visszaadja a tőkéjük 30%-át.

A döntés megrázta a piacot: a Blue Owl részvényei 11 egymást követő napon estek – ez volt a vállalat nyilvánossá válása óta mért leghosszabb veszteséges sorozat. A befektetők egy értékpapír-kereseti keresetet is benyújtottak a cég ellen, azzal vádolva a vezetést, hogy 2025-ben nem tájékoztatta megfelelően a piacot a likviditási nyomásról.

Az iparág süllyedő hajója

Részvényzuhanás az egész szektorban

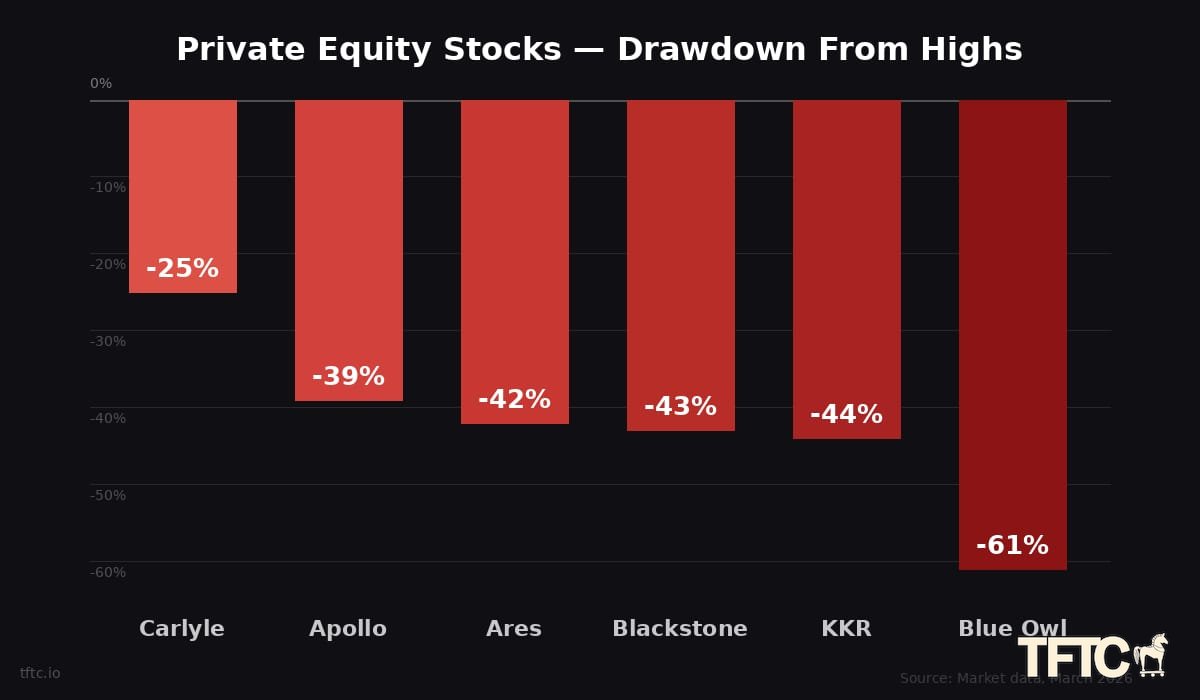

A befektetők elveszítik a bizalmukat. A szektor legfontosabb szereplőinek részvényei csúcsaikhoz képest drámaian estek vissza:

- Blue Owl: –61%

- KKR: –44%

- Blackstone: –43%

- Ares: –42%

- Apollo: –39%

- Carlyle: –25%

A Bloomberg és a Reuters adatai szerint az alternatív vagyonkezelők a legrosszabb évet élik meg egy évtized óta.

Az AI-kockázat: a rejtett bomba a portfóliókban

Az elemzők egyre nagyobb figyelmet fordítanak arra, hogy a privát hitelezési portfóliók jelentős részét szoftver- és technológiai vállalatok hitelei teszik ki. A Blackstone BCRED alapjának például becslések szerint 26%-os szoftverkitettségé van. Az UBS elemzése szerint, ha az MI-alapú üzleti modell-átalakulás agresszívan felgyorsul, a privát hitelezési piac nemteljesítési rátája akár 13%-ra is emelkedhet – ez több mint háromszorosa a magas hozamú kötvények várható rátájának.

A BDC-piac összehúzódása

Az RA Stanger elemzői előrejelzése szerint 2026-ban 40%-kal csökkenhet a BDC-tőkeképzés (Business Development Company – magánhitelezői alapok, Kihelyezett Hitelezési Társaságok). Ez hatalmas visszaesést jelent egy olyan szegmensben, amely az elmúlt évtizedben folyamatosan bővült, és amelynek eszközállománya mára megközelíti a 3,5 billió dollárt a globális becslések szerint.

Olaj, dollár, arany, bitcoin: mi emelkedett és mi nem az iráni háború kitörése óta? – Kripto Akadémia

Nyugdíjasok pénze illikvid hitelekben

Tom Gober igazságügyi számviteli szakértő részletesen dokumentálta, hogyan használja az Apollo, a KKR és a Brookfield a saját biztosító leányvállalatait arra, hogy a kötvénytulajdonosok pénzét – köztük sokszor idős emberek életjáradékait – illikvid privát hitelekbe csatornázzák. Ezek az eszközök soha nem lettek tesztelve egy valódi, súlyos pénzügyi válság körülményei között.

Az iparági szereplők éveken át azt hirdették, hogy a privát hitelezés véd a likviditási eltéréssel szemben, mert a befektetők hosszú, rögzített időszakra kötik le tőkéjüket. Csakhogy az utóbbi évek során egyre több „félig likvid” alapot hoztak létre, amelyek rendszeres visszaváltási ablakokat ígértek – miközben a mögöttes eszközök likviditása alapvetően nem változott.

A brit kanári – és ami utána jön

A Market Financial Solutions összeomlása

2026 februárjában csődeljárás alá vonták a brit Market Financial Solutions (MFS) jelzáloghitelezőt. Az ügy azonnal megrázta a Wall Street-i hitelezőket is: a vállalat mögé összesen több mint 2 milliárd fontot (kb. 2,7 milliárd dollárt) helyező pénzügyi intézmények sorában találjuk a Barclays-t (~500 millió font), az Apollo Atlas SP egységét (~400 millió font), az Elliott Investment Managementet (~200 millió font), a Jefferies-t (~100 millió font), a Wells Fargo-t, a Santandert és a Macquarie-t.

Az összeomlást részben ugyanazon ingatlan fedezetek többszörös zálogba adása (double pledging) okozta. Ez a csalárd gyakorlat egyes hitelezők szerint több mint 80%-os hiányt okozhat az 1,2 milliárd fontos adósságállományban. A Reuters az MFS összeomlását közvetlenül összekapcsolta a Blackstone kifizetési nehézségeiről szóló tudósításával.

A válság határokon és eszközosztályokon átívelve terjed. Jamie Dimon, a JPMorgan vezére már korábban figyelmeztetett a hitelpiaci sebezhetőségekre – különösen az autóipari hitelező Tricolor Holdings és az alkatrészgyártó First Brands Group csődje után.

Likviditási csapda: a fogoly dilemmája

A NAI500 elemzői rámutatnak: a privát hitelezési alapok struktúráikban árnyékbankok. Lejárati transzformációt hajtanak végre (rövid távú visszaváltási ígéretek, hosszú távú hitelek), de nincs mögöttük sem betétbiztosítás, sem jegybanki mentőöv. Ha egyszer elterjedt az a narratíva, hogy a kivonások korlátozhatók, a racionális befektető a fogoly dilemmával szembesül: elsőnek kell kijutni, mert a visszaváltási kapacitás véges.

Bitcoin: a cenzúraállóság értéke

Az érv, amit sokan még mindig figyelmen kívül hagynak

Miközben a globális pénzügyi elit megakadályozza, hogy befektetői hozzáférjenek a saját pénzükhöz, sokan még mindig a Bitcoint emlegetik, mint a legkockázatosabb eszközosztályt. Ez az álláspont egyre kevésbé tartható.

A Bitcoint egyetlen tőkekezelő sem tud befagyasztani. Nincs olyan döntéshozó testület, amely 5%-ban maximalizálhatja, mennyi bitcoinjához fér hozzá az ember. Nincs olyan rendkívüli közgyűlés, amely felfüggeszti a kivonásokat. Nincs olyan vállalati mérleg, amelyből saját tőkét kell injektálni, hogy a visszaváltások teljesíthetők legyenek. A Bitcoin hálózata cenzúraálló: a tranzakciók 24 órán, 365 napon át feldolgozhatók, bármilyen piaci körülmény között, bármilyen gazdasági stressz idején is.

Az igazi kockázat újradefiniálása

Az elmúlt hetek eseményei rávilágítottak, hogy a „kockázat” fogalma sokkal összetettebb, mint ahogy a hagyományos pénzügyi tanácsadók beállítják. A valódi kockázat nem csupán az árfolyam-ingadozás – hanem az is, hogy egy eszközhöz egyáltalán hozzá tud-e férni a befektető, amikor arra szüksége van.

A privát hitelezési alapok látszólag alacsony volatilitása megtévesztő: az eszközök értékelése ritkán és ritkán történik piaci áron, az igazi kockázat rejtve marad a negyedéves NAV-kiszámítások mögött. Ezzel szemben a Bitcoin-árfolyama naponta, nyilvánosan és transzparensen látható mindenki számára – az ismeretlen kockázat helyett ismert kockázatot hordoz.

Ha ezekben a vészterhes időkben inkább a kamatozó stabilcoinokat választanád, vagy növelnéd USDC készleteidet, a Kripto Akadémia és a Bybit EU újabb közös befizetési promóciója kis mértékben ugyan, de segítséget tud nyújtani. Ennek a részleteit innen éred el. A Bybit EU egyébként stabilcoin programot is indít (USDC, EURC) fix futamidejű konstrukciókkal, amiről ebben a cikkben írtunk.

A TheStreet Crypto elemzői rámutatnak: ha a privát hitelezési válság jegybanki likviditásbővítést kényszerít ki – ahogyan a 2008-as pénzügyi válság és a 2020-as pandémia esetén is történt –, az historikusan erős hátszelet jelent a Bitcoin számára, amely kínálatában korlátozott és nem növelhető.

Ugyanezek a cégek kezelik a magánnyugdíjat, az életbiztosítást, és közben azt mondják, hogy a Bitcoin „túl kockázatos”. 2026 tavaszán érdemes újra elolvasni és értelmezni ezt a mondatot.

Amikor a kijárat eltűnik

A privát hitelezési piac az elmúlt másfél évtizedben a „biztonságos hozam” szinonimájává vált. Intézményi befektetők, nyugdíjalapok, biztosítók és egyre több magánbefektető töltötte fel portfólióját ezekkel az eszközökkel. Egy olyan ígéret vonzásában, amely magasabb hozamot kínált alacsonyabb kockázatért cserébe.

Most kiderül, hogy ez az ígéret egy likvid piacot feltételezett, amely soha nem létezett. Bejutni könnyű volt. Kijutni – mint most látjuk – egészen más történet.

A BlackRock, a Blackstone és a Blue Owl esete nem egyedi baleset, hanem egy strukturális feszültség első látható repedése. A kérdés már nem az, hogy lesz-e komolyabb turbulencia – hanem az, hogy mikor, és ki szenved tőle a legtöbbet. A válasz nagy valószínűséggel: a kötvénytulajdonosok, a járadékosok, és a „biztonságos” alapokba befektető kisebb megtakarítók. A pénzügyi rendszer szinte mindig azt ígéri, hogy most az egyszer másképp lesz. Szinte soha nem más.

Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/bloomberg, reuters, theglobeandmail, investmentnews, fa magazine, alternative credit investor, gb news, capital founders, business sale/