Az egykori ICO-k, vagy a jelenleg egyre inkább terjedő tokenizált részvények mind ugyanarra a problémára kerestek választ: hogyan vehet részt egy hétköznapi befektető olyan korai befektetési lehetőségekben, amelyekből korábban csak kockázatitőke-alapok, intézményi szereplők vagy bennfentesek profitálhattak.

A megoldás már nem egy kriptós whitepaper, hanem egy amerikai szabályozott befektetési alap formájában tér vissza, amit a kriptovilág egyik ismert korai befektetője hozott létre.

Az USVC Venture Capital Access Fund 500 dolláros minimumbefektetéssel kínál hozzáférést olyan magáncégekhez, mint az OpenAI, az Anthropic, vagy xAI. Az alap mögött Naval Ravikant, az AngelList társalapítója áll, akinek a neve nemcsak a startupvilágban, hanem a kripto korai történetéből is ismert lehet.

Az AI-aranylázból eddig kimaradtak a kisbefektetők

Az OpenAI, az Anthropic és az xAI körüli befektetési láz az elmúlt évek egyik legnagyobb magánpiaci vagyonteremtési eszközévé vált. A gond csak az, hogy ezek a cégek még nem elérhetők a hagyományos tőzsdéken. Vagyis az átlagos befektető nem tud úgy részvényt venni belőlük, mint például az Apple-ből, a Microsoftból vagy az Nvidiából.

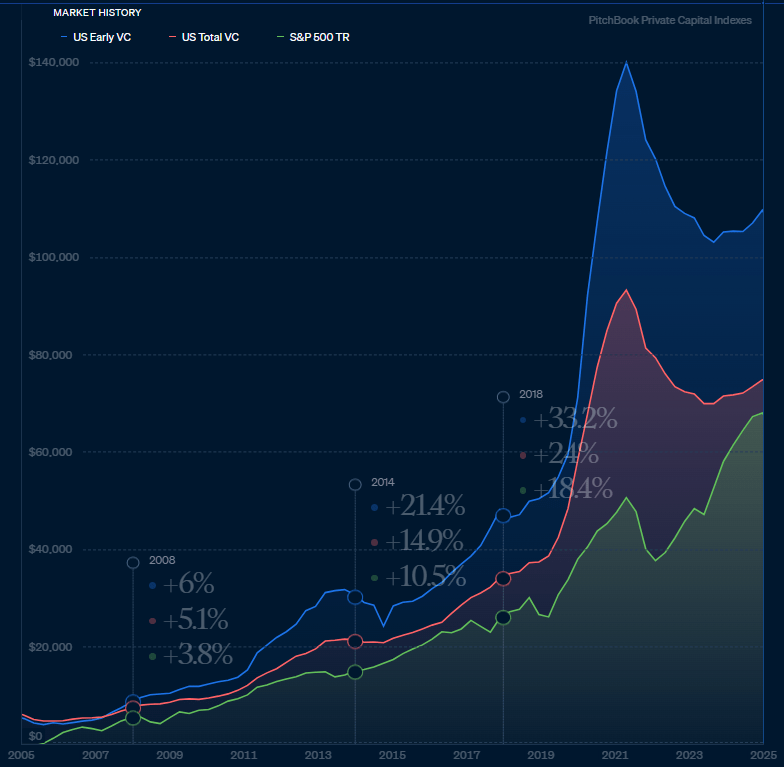

A nyilvános és a magántőke alapok által elérhető hozamok alakulása az elmúlt 20 évben

Ez a probléma nem új, de az AI kapcsán ismét nagyobb figyelmet kapott. A legnagyobb AI cégek folyamatosan magántőke bevonásokkal és fejlesztésekkel növelik értéküket, így mire tőzsdére mennek, a cégek értékében történő emelkedés legnagyobb része gyakran már megtörtént.

A tényleges tőzsdei listázáskor egy kisbefektető már nem a korai növekedésbe száll be, hanem sokszor csak megveszi a bennfentesek által drágán eladott papírokat.

Erre a piaci igényre reagált a Robinhood is, ami április 17-én jelentette be, hogy körülbelül 75 millió dollár értékben vásárolt OpenAI-részvényeket, amivel lehetőséget adna a lakossági befektetőknek, hogy közvetett kitettséget szerezzenek egy vezető, de továbbra is privát AI-cégben.

A USVC ugyanezt a problémát célozza, de más szerkezetben: egy nem tőzsdén kereskedett, zárt végű, szabályozott alapon keresztül adna hozzáférést a magántechnológiai piacokhoz.

Ki az a Naval Ravikant?

Az USVC mögött álló Naval Ravikant a kriptós közösség számára azért lehet ismerős név, mert már a 2014-ben megfogalmazta azt az elméletet, ami később a tokenes tőkebevonások, vagyis ICO-k egyik alapgondolatává vált.

2014-ben írta meg The Bitcoin Model for Crowdfunding című esszéjét, amelyben arról értekezett, hogy egy új generációs “appcoin-ok” nyílt forráskódú szoftverként, közösségi finanszírozással jöhetnek létre, és gyakorlatilag már az első naptól nyilvánosan kereskedhetők lehetnek.

A gondolat lényege az volt, hogy egy token nemcsak spekulációs eszköz, hanem egy hálózat működéséhez szükséges erőforrás is lehet, amely a korai felhasználókat, fejlesztőket és támogatókat is érdekeltté teszi a projekt sikerében.

Ez a modell később az ICO-k egyik központi narratívája lett. A projektek azt ígérték, hogy nem részvényt adnak el, hanem olyan tokent, amely majd a hálózat használatához kell. Ha a hálózat sikeres lesz, a token iránti kereslet is nőhet. Ez volt az az elképzelés, amely 2017-ben több száz kriptós projekt tőkebevonását alapozta meg, igaz azóta kiderült, hogy ez az összefüggés nem feltétlenül teljesül a valóságban.

Fontos pontosítani, hogy nem Naval nem találta fel az ICO-kat. A Mastercoin 2013-as tokenértékesítése, vagy az Ethereum 2014-es crowdsale-je már korábban megmutatta, hogy kriptós tokenekkel is lehet tőkét bevonni. Naval szerepe inkább abban volt jelentős, hogy egy Szilícium-völgyben már ismert startup befektetőként adott egy intellektuális keretet ennek a modellnek, segítve ezzel, hogy az ICO-k később elterjedjenek.

Naval kriptós szerepe egyébként nem állt meg az elméletnél. Az AngelList nevű startup keltetőjéből nőtt ki a CoinList, ami 2017-ben ICO-khoz kínált pénzügyi, jogi és megfelelési szolgáltatásokat. Egyik legismertebb korai ügyfelük a Filecoin volt, ami 257 millió dollárt gyűjtött össze az ICO-ja során, és az egyik legnagyobb ilyen jellegű tőkebevonásnak számított.

A CoinList volt az egyik első nagy kísérlet arra, hogy az ICO-k vadnyugati modelljét közelebb vigyék a szabályozott pénzügyi világhoz, így ebből a szempontból a most induló USVC sem minden előzmény nélküli.

Az ICO-álom visszatér, de token nélkül

A USVC különlegessége, hogy ugyanazt az ígéretet hordozza, mint amit a kriptós tokenizáció is régóta hirdet: hozzáférést adni a korai, zárt magánbefeketésekhez. Csakhogy most nem blokkláncon kibocsátott részvénytokenről van szó, hanem egy klasszikus amerikai befektetési struktúráról.

A Robinhood tavaly már próbálkozott egy hasonló, de tokenizációs megoldással. A cég 2025-ben európai felhasználóknak kínált OpenAI-hoz és SpaceX-hez kötött tokenizált részvénykitettséget, de az OpenAI az indulás után nem sokkal közölte, hogy semmilyen partnerségben nem áll a Robinhooddal, nem hagyta jóvá a terméket, és ezek a tokenek nem jelentenek tulajdonjogot semmilyen valódi OpenAI részvényre.

A Robinhood mostani, 75 millió dolláros OpenAI befektetése már egészen más, nem tokenizált ígéret, hanem egy hagyományos alapban tartott tényleges OpenAI-részvénypozíció. A USVC szintén hasonló irányba haladna: egy szabályozott alap, professzionális vagyonkezeléssel, lakossági hozzáféréssel, nem tokenizált tulajdonjoggal.

A tokenizáció kihagyása a kriptóipar számára visszalépés, de fontos tanulság is lehet. A befektetési lehetőségek demokratizálásának narratíváját a kripto évek óta a sajátjának tekinti, de a gyakorlatban most úgy tűnik, hogy már az erre építő szabályozott alapok is el tudnak jutni a lakossági befektetőkhöz, nemcsak a tokenizált részvénykonstrukciók.

Mit vesz valójában az, aki USVC-be fektet?

A USVC nem olyan, mint egy egyszerű ETF, amelyet bármikor meg lehet venni és el lehet adni a tőzsdén. A honlapon elérhető prospektus szerint az alap zárt végű, nem diverzifikált befektetési társaságként működik. A részvényei nem szerepelnek tőzsdén, és a befektetőknek illikvid eszközként kell kezelniük őket. A visszaváltás csak negyedéves tenderajánlatokon keresztül történhet, az alap teljes nettó eszközérték 5 százalékáig, és ennek jóváhagyása az igazgatóság döntésétől is függ.

A díjak sem elhanyagolhatók. A kommunikációban 1 százalékos kezelési díj és nulla sikerdíj szerepel, de a prospektus szerint a teljes költség ennél magasabb lehet az egyéb rárakodó “venture díjak” miatt.

A portfólió ráadásul erősen technológiai és AI-központú. Ez nem egy szélesen diverzifikált, konzervatív befektetés, hanem egy kockázatos és koncentrált fogadás arra, hogy a következő évek legnagyobb értékteremtése továbbra is a privát AI-cégeknél történik.

A 2017-es ICO-hullám ezt a gondolatot vitte túlzásba: rengeteg projekt, ugyanabban a piaci szegmesben, nagy ígéretekkel. A kriptós múlt viszont arra tanít, hogy az ilyen ígéreteket óvatosan kell kezelni. Az ICO-k is demokratizálást ígértek, de sok esetben a lakossági befektetők lettek azok, akik a legnagyobb vezsteségeket szenvedték el.