Lassan, de biztosan közeledik az év vége, ez pedig az év végi összefoglalók és a következő évekbe pillantó jóslatok ideje. Ezúttal a Forbes hasábjaira néztünk, ahol a „14 fintech trend, amire 2020-ban figyelnünk kell” c. cikkből szemezgetünk. A cikkben három kriptopénzekkel és blokklánccal kapcsolatos pont is helyet kapott, ami nem rossz arány. Lássuk, hová tart az egész ipar, milyen trendek erősödése várható a jövőben.

A RegTech tovább növekszik

A pénzügy egy szigorúan szabályozott iparág. Aki ebbe az iparba lép, annak könyörtelenül meg kell felelnie ezeknek, akkor is, ha egy új technológiákat használó, diszruptív pénzügyi startupról van szó. Részben ezeknek a startupoknak, részben a hagyományos pénzügyi piaci szereplőknek a kiszolgálására törekszik a regtech (regulation technology), vagyis a szabályozási technológia. A regtech cégek abban segítenek az ügyfeleiknek, hogy azok olcsóbban és hatékonyabban tudjanak megfelelni a különböző szabályozásoknak.

Vannak itt adat- és hozzájáruláskezelő szolgáltatások, hitelkártyacsalást azonosító alkalmazások, de a SEC munkatársainak esetleges belsős kereskedelmét elhárító technológiák is.

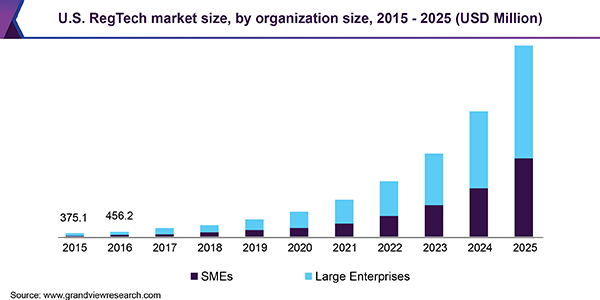

A regtech piac egy 2,8 milliárd dollár piac, a következő 6 évre pedig több mint 50%-os növekedést jósolnak.

A regtech piac mérete az Egyesült Államokban és jósolt növekedése (sötéttel a kkv-k, világossal az nagyvállalatok).

A regtech piac mérete az Egyesült Államokban és jósolt növekedése (sötéttel a kkv-k, világossal az nagyvállalatok).

A decentralizált pénzügy felemelkedik

A blokklánc megoldások megjelenése előtt a fintech cégek a hagyományos banki infrastruktúrákra épültek – írja a Forbes. A decentralizált pénzügyek ennek kínálják egy alternatíváját, ami általában olcsóbb,mint a bevett pénzügyek, vagy teljes egészében jutalékmentesek.

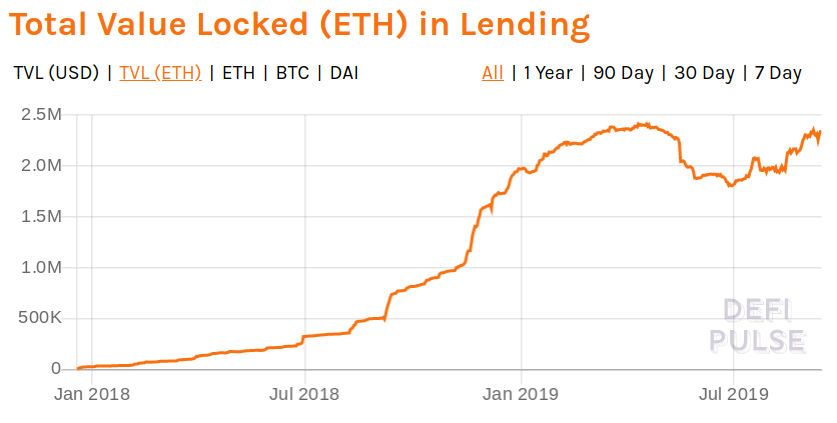

A decentralizált pénzügyekről a peer-to-peer hitelezés (pl. DeFi, Inlock,), a stabilcoinok, az értékpapír kibocsátó és befektetői platformok, a fogadási platformok (pl. Augur) jutnak eszünkbe. Ennek az üzletnek a további bővülését várják – és mi is, a következő évben.

Teljes lekötött ETH állomány dollárban a DeFi p2p hitelezési platformon a kezdetek óta

A kriptopénzek intézményes adopciója folytatódik

„Kiugrást fogunk látni a kriptopénzek intézményi befektetők általi adopciójában. Azzal, hogy a kriptopénzes vállalatok különböző intézményi-szintű megoldásokkal álltak elő, megnyílt a nagybefektetők előtt az út.” Ezek a megoldások már a szabályozói feltételekkel és a modern befektetői elvárásokkal szemben is megállják a helyüket.

Könnyebb lesz kriptóból pénzre és visszaváltani

A Forbes 2020-ban olyan új technológiák eljövetelét várja, ami megkönnyíti a fiat- és a kriptopénzek közötti átjárást. Ebbe a kategóriába tartozik még a kripto és a fintech szolgáltatások tárcái közötti sima átjárás megteremtése is. Ha példát szeretnénk felhozni, elég a Coinbase-re gondolni, ami milliók számára könnyíti meg a váltást.

Innovatív életbiztosítások robbanása

Óriási növekedés előtt állnak az új életbiztosítási megoldások. Ennek első fecskéi már megjelentek és a szektor további új megoldásokra, innovációra és még több befektetői pénzre számíthat.

A biztosítások piaca több száz éves üzleti modellre épül, mára ez a legnagyobb és leggazdagabb vállalatok játszótere. Rövidre fogva a dolgot, ún. biztosításmatematikai modellekkel dolgoznak, amik alapján az ügyfeleiket különböző kockázati csoportba sorolják. A csoportok tartalmát és kezelését aztán addig finomhangolják, amíg a biztosítások fedezik a kockázatokat és a cég nyereséges marad.

Ebben a modellben egyes ügyfelek többet, míg mások kevesebbet fizetnek azoknak az adatoknak az alapján, amikkel előzőleg a biztosító csoportokba rendezte őket. Ennek a modellnek a fejlesztésébe fogtak bele az „insuretech” vállalatok, amik az adatelemzés hiányosságait igyekeznek pótolni, hogy csökkentsék a biztosítási költségeket és növeljék a bevételeket. A használható adatokat olyan helyekről szerzik, ahová a nagy cégek még nem értek el: okosórák, lépésszámlálók, GPS követések adatai. Ezekkel az információkkal aztán költséghatékonyabban és jobban kezelt kockázattal tudnak biztosításokat kínálni.

Magas kamatozású fizetési számlák megjelenése

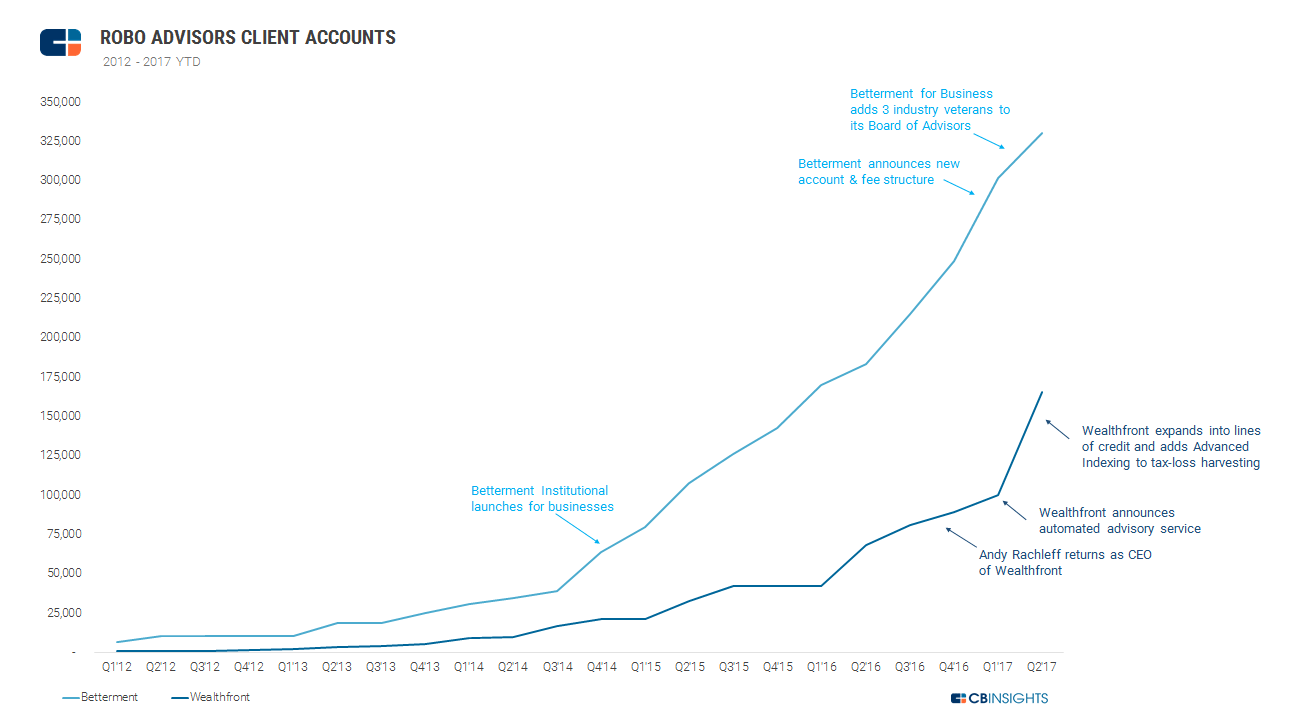

Az Egyesült Államokban már elindultak az high-yield cash accounts-nak, vagyis magas hozamú készpénz számláknak nevezett fintech megoldások. A Wealthfront a legnagyobb ilyen piaci szereplő, aki már több mint 20 milliárd dollár értékű vagyont kezel és kb. 2% körüli éves kamatot kínál. Az amerikai betétbiztosítási alap is védi a felhasználók számláit.

A kamatokat azért tudják ilyen magasan tartani, mert csak olyan termékeket gyártanak, amiket automatizálni tudnak, így a hagyományos bankrendszerhez képest jóval olcsóbban dolgoznak. Gyakorlatilag úgy működik, mintha minden ügyfél pénzét egy robot tanácsadó kezelné.

A két legnagyobb magas kamatozással foglalkozó cég, a Wealthfront és a Betterment ügyfélszámláinak a növekedése 2012 és 2018 között

Integrálások és közös fejlesztések

A hagyományos pénzügyi szektor és a fintech megoldások együttműködése is tovább folytatódik jövőre. A pénzügyi piac a fintech költséghatékonyságából meríthet, megoldásaikat ők is integrálhatják, vagy közösen fejleszthetnek újakat.

Fintech partnerségek

Jövőre is érdemes lesz figyelni, hogy milyen fintech szolgáltatók lépnek partnerségre egymással. A fintech általában egy-egy szűk piaci szegmensre fókuszál, pl. a Robinhood a jutalékmentes befektetésekre, vagy a Revolut az ingyenes váltásra és utalásra. Azzal, hogy partnerségre lépnek és egy egységes belépési kaput hoznak létre saját termékeikhez, egy komplexebb, több területre kiterjedő megoldásokat tudnak nyújtani az ügyfeleknek.

[banner id=”69210″ caption_position=”bottom” theme=”default_style” height=”auto” width=”auto” show_caption=”1″ show_cta_button=”1″ use_image_tag=”1″]

A nagy lenyeli a kicsit

A fenti két trendhez is hozzá lehetne csapni: a nagyobb fintech vállalatok startupokat vásárolnak fel, hogy termékeiket kiegészítsék az ő fejlesztéseikkel.

Big Tech, Big Money

2020-ban már érezni fogjuk a tech óriások belépését a pénzügyi piacokra. Elég csak a nagy port kavaró Facebook kriptopénzére gondolni. De itt van a legutóbbi ilyen projekt, a Google Cache, ami online folyószámlákat fog kínálni. Eközben a nyugati világban erős ellenállásba ütközik a bigtech pénzügyi térhódítása – főleg a szabályozók részéről, erre is érdemes lesz figyelni jövőre.

Egyszerűbb lesz mindenkik

Kis- és középvállalkozások számára már ma is léteznek komplex fizetési megoldások, amik pl. havidíjért vagy jutalékért egy kulcsrakész, egyszerű megoldást nyújtanak. Ilyen pl. a Twitter CEO-jának második számú vállakozása, a Square. 2020-ban még több piacot fognak meghódítani.

Még több melót végeznek el a robotok

A pénzügyi- és azon belül is a fintech szektorban egyre nagyobb teret hódít az automatizáció. Sokat hallunk arról, hogy az egyszerű fizikai munkákat milyen gyors ütemben váltják fel automatizált megoldások, azonban a hagyományos irodai munkákat is hatékonyabban, gyorsabban és persze olcsóbban tudják elvégezni a szoftverobotok. Az egyszerűen csak RPA-nak nevezett automatizálást az informatikai ipar használja a leginkább, de második legnagyobb alkalmazása már pont a pénzügyi szektorban található. Az RPA-t a jövőben is egyre többen és egyre többet fogják használni: minden ami automatizálható, az automatizálva lesz.