Az előző részben megtárgyaltuk, hogy a makrogazdasági ciklus alapján miért gondoljuk úgy, hogy a jelenlegi Bitcoin korrekció és altcoin piaci vérfürdő ellenére további felfutás előtt állunk.

A világ gazdasági és politikai értelemben meglehetősen turbulens időszakot él meg. Trump megválasztása után nem késlekedett fenekestül felforgatni mindent, amit eddig szilárdnak gondoltunk. A piac pedig egy dolgot nem szeret, az pedig a bizonytalanság.

Mai cikkünkben az USA és a globális likviditást vesszük górcső alá, és levonjuk a következtetéseket, hogy ezek alapján mit várunk.

Likviditás az USA-ban

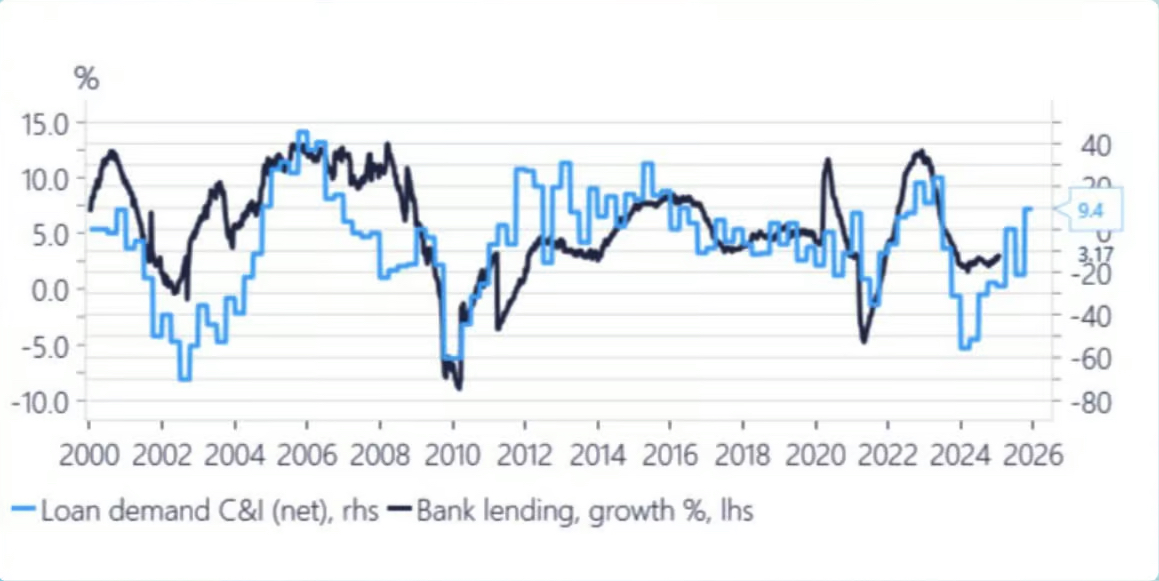

Ahogy az előzőekben is tárgyaltuk, a FED pénznyomtatása csupán egyik módja annak, hogy likviditás áramoljon az amerikai gazdaságba, de nem az egyetlen. Egy másik fontos forrás a banki hitelezés.

Mivel az ISM index emelkedik és a gazdaság növekedésben van, az amerikai vállalkozások jól teljesítenek, ami fokozza a kereskedelmi hitelek iránti keresletet.

Amikor a bankok hiteleket nyújtanak, nem a meglévő dollárjaikat adják oda, hanem új pénzt hoznak létre – ez a részleges tartalékolású bankrendszer lényege.

Ha tehát a banki hitelezés növekedésnek indul – amit jelenleg is látunk, és a vezető indikátorok jelentős növekedést jeleznek ezen a téren –, akkor a likviditás nem a FED-en keresztül, hanem a bankszektoron át fog növekedni.

Általános Kincstári Számla és az állami likviditás

Emellett az USA kincstára kifogyóban van a forrásokból, és jelenleg nem tud új adósságot kibocsátani. Ez azt jelenti, hogy hamarosan (néhány héten belül) el kell kezdenie lecsapolni a Általános Kincstári Számla (Treasury General Account – TGA), amely jelenleg körülbelül 800 milliárd dollárt tartalmaz. Röviden erről a számláról fedezi az amerikai kormány fő működési költségeit.

Ez önmagában 800 milliárd dollárnyi likviditást biztosíthat a következő 6-8 hétben.

Az Egyesült Államokban további likviditási források is vannak, de ezekbe most részletesen nem mehetünk bele.

Cikkünk VIP tagjank számára tovább olvasható.

Az USA hatalmas adóssága és a kamatfizetési nyomás

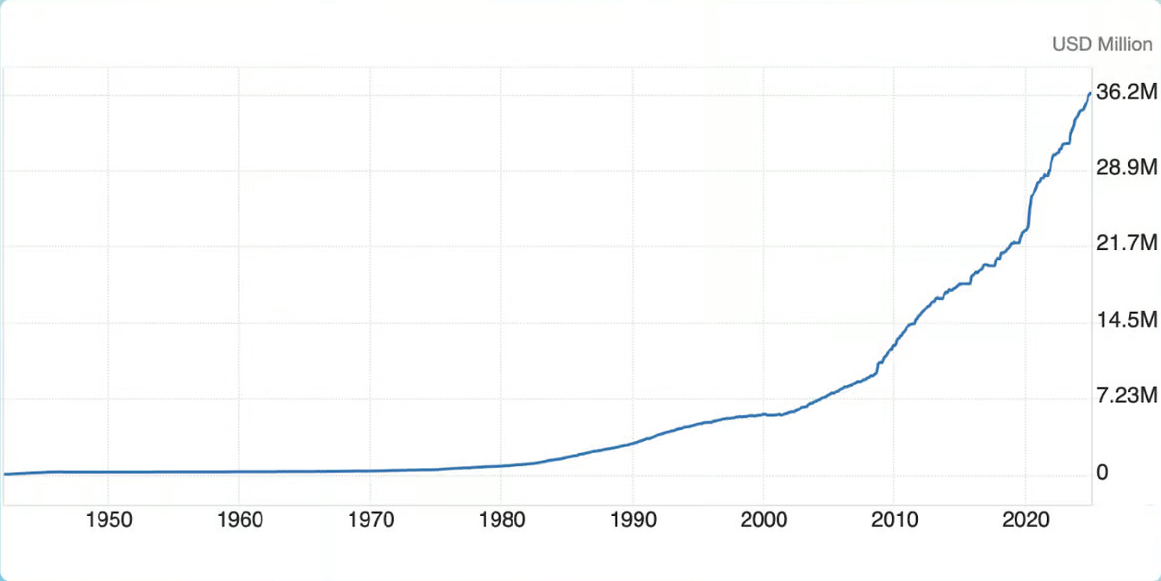

Bár a FED jelenleg nem nyomtat pénzt, az amerikai kormány továbbra is 36 billió dolláros adóssággal rendelkezik, melyre ráadásul kamatot is kell fizetnie.

Ennek jelentős része 2020-21-ben keletkezett, és most elérte az 5 éves lejáratot, ami azt jelenti, hogy újra kell finanszírozni.

Ha az Egyesült Államoknak a közel 0%-os kamatlábak helyett 4,5%-os kamatokkal kellene refinanszíroznia az adósságát, hamarosan csődbe menne.

Bár a kamatok nem fognak visszatérni a nullához, a FED-et nem írhatjuk még le, hiszen nagyon érdekelt abban, hogy csökkentse a kamatokat, és a piac alábecsülheti ezt a tényt.

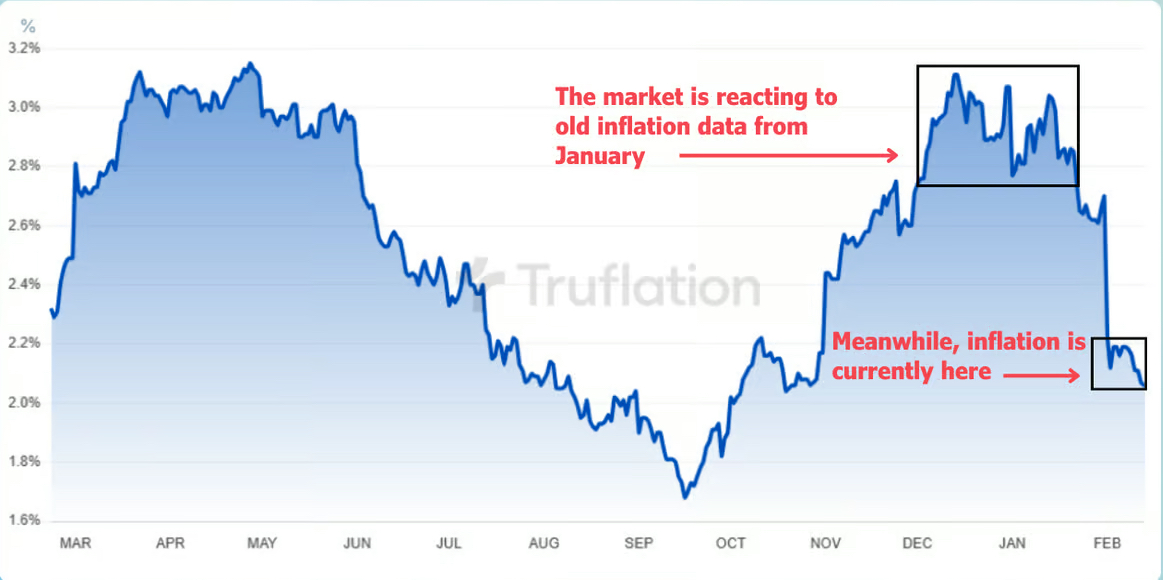

A jó hír az, hogy bár az inflációs félelmek továbbra is jelen vannak, és ezek táplálják azt a narratívát, hogy a FED nem csökkentheti a kamatokat, a valóság eltérhet ettől.

A Truflation adatai – amelyek az amerikai infláció frissebb és pontosabb képét adják – azt mutatják, hogy az infláció most valójában közelebb van a 2%-os célhoz, miután nemrégiben zuhant egy nagyot.

Lehet, hogy a múlt heti forró CPI (fogyasztói árindex) adat, amely 3%-ot mutatott, csupán a késleltetett adatokra épült, és a következő CPI-jelentés jelentős csökkenést hozhat, ami lehetővé tenné a FED számára, hogy tovább csökkentse a kamatokat ebben az évben.

A Truflation és az államkötvényhozamok közötti korreláció az elmúlt években rendkívül erős volt, és most a legnagyobb eltérést látjuk a kettő között évek óta.

Amennyiben az amerikai államkötvények hozama felzárkózik a valódi inflációhoz lefelé, az azt jelentené, hogy az óriási tőkét kezelő entitások kénytelen lennének kockázatosabb eszközökbe fektetni. Ez pedig jelentős likviditást hozhatna a kriptopiacra is.

A dollár szerepe a likviditásban

A likviditási puzzle utolsó fontos darabja a dollár.

Egy erős dollár szigorúbb pénzügyi feltételeket jelent mind az USA-ban, és világszerte is, mivel nyomást gyakorol más devizákra és a külkereskedelemre.

Ha a dollár túl erős:

- Az emberek nem tudnak olyan könnyen az USA-ba utazni vagy amerikai termékeket vásárolni.

- Más országok nem tudják könnyen pénzt nyomtatni vagy kamatokat csökkenteni, mert ezzel ronthatják saját valutájuk értékét.

Viszont egy gyengébb dollár:

- Erősíti az ISM indexet az USA-ban, mivel több külföldi tud részt venni az amerikai gazdaságban.

- Általánosságban lazább pénzügyi feltételeket eredményez világszerte.

Bár a dollár Trump választási győzelme óta erős maradt, részben a vámfenyegetések miatt, most úgy tűnik, hogy ezek a vámok inkább tárgyalási eszközök voltak, nem pedig valós hosszú távú intézkedések.

Pontosan ez történt Trump első elnöksége alatt is, amikor a vámokat fenyegetésként használta, majd később visszavonta őket. Ezért várható, hogy a dollár innen lefelé fog mozdulni.

Egy gyengébb dollár sokkal jobb pénzügyi feltételeket jelent az Egyesült Államok számára, de ami ennél is fontosabb: megnyitja az ajtót más országok előtt, hogy beindítsák a pénznyomtatásukat, és a globális likviditás következő szakaszát elindítsák.

A fentiek tükrében úgy gondoljuk, hogy hamarosan újra jelentős tőke áramolhat a kriptopiacra.

Ez pedig véleményünk szerint a BTC árfolyam további felfutásához fog vezetni. Az altcoin piac mindenesetre más tészta. Azt, hogy 2021-eshez hasonló széleskörű altpiaci felfutást lássunk, nem tartjuk valószínűnek, mivel a piac túlzottan felhígult azóta. Azonban úgy véljük, hogy a szabályozási környezet fejlődésével bizonyos blue chip altok kifejezetten jól járhatnak.

Összességében tehát úgy véljük, hogy a türelem és a megfelelő eszközallokáció 2025-ben is kifizetődő lesz a kriptopiacon.