ETHUP és ETHDOWN. Ez a két token került fel pár napja a Binance spot tőzsdéjére.

Az -UP és -DOWN tokenekkel már találkozhattál a Binance-en, mégpedig a Bitcoin kapcsán. Kicsivel több, mint egy hónapja működnek a BTCUP és BTCDOWN tokenek a tőzsdén, miután először az FTX tőzsde biztosította azokat, majd elválásuk után saját tőkeáttételes tokenek fejlesztésébe kezdtek a Binance-en.

A tőkeáttételes token (leveraged token) lényege, hogy beépített tőkeáttétellel rendelkezik, miközben a spot tőzsdén kap helyet egy token formájában. A tőkeáttételes token követi az adott coin árfolyamát, miközben 1,5X és 3X közötti tőkeáttételt vesz fel – az aktuális kockázat függvényében.

[banner id=”77416″ caption_position=”bottom” theme=”default_style” height=”auto” width=”auto” show_caption=”1″ show_cta_button=”1″ use_image_tag=”1″]

Ez azt is jelent, hogy ha az ETH USDT párban +5%-ot megy az ETH, az ETHUP token akár +15%-ot is érhet. Ha viszont lefelé indul el ugyanez a pár, a veszteségek is az adott tőkeáttétel mértékével szorzódnak.

Az aktuális tőkeáttétel mértékét nem teszi publikussá a Binance (erre a piac kijátszhatóságának elkerülése miatt van szükség), de a pozíció lezárása után a valódi végső tőkeáttételt már meg tudod nézni.

A tőkeáttételes tokenek, mint amilyen a BTCUP, BTCDOWN, ETHUP és ETHDOWN még több kockázattal járnak, mint a hagyományosnak mondható kriptopénzek. Ezek a tokenek főleg egy-egy hullám vagy rövid távú, határozott trend megjátszására használhatóak a legjobban.

Hosszú távú tartásra nem tudjuk ajánlani, hiszen az értékükre komolyan hatással van az úgy nevezett volatility drag. Bár azzal, hogy a Binance folyamatosan korrigálja a tőkeáttétetelt, már sokat javított ezen és így hosszú távon tarthatóbbá vált a token, azért az egésznek még nagyon az elején járunk, így érdemes óvatosnak maradni.

Mit jelent a volatility drag?

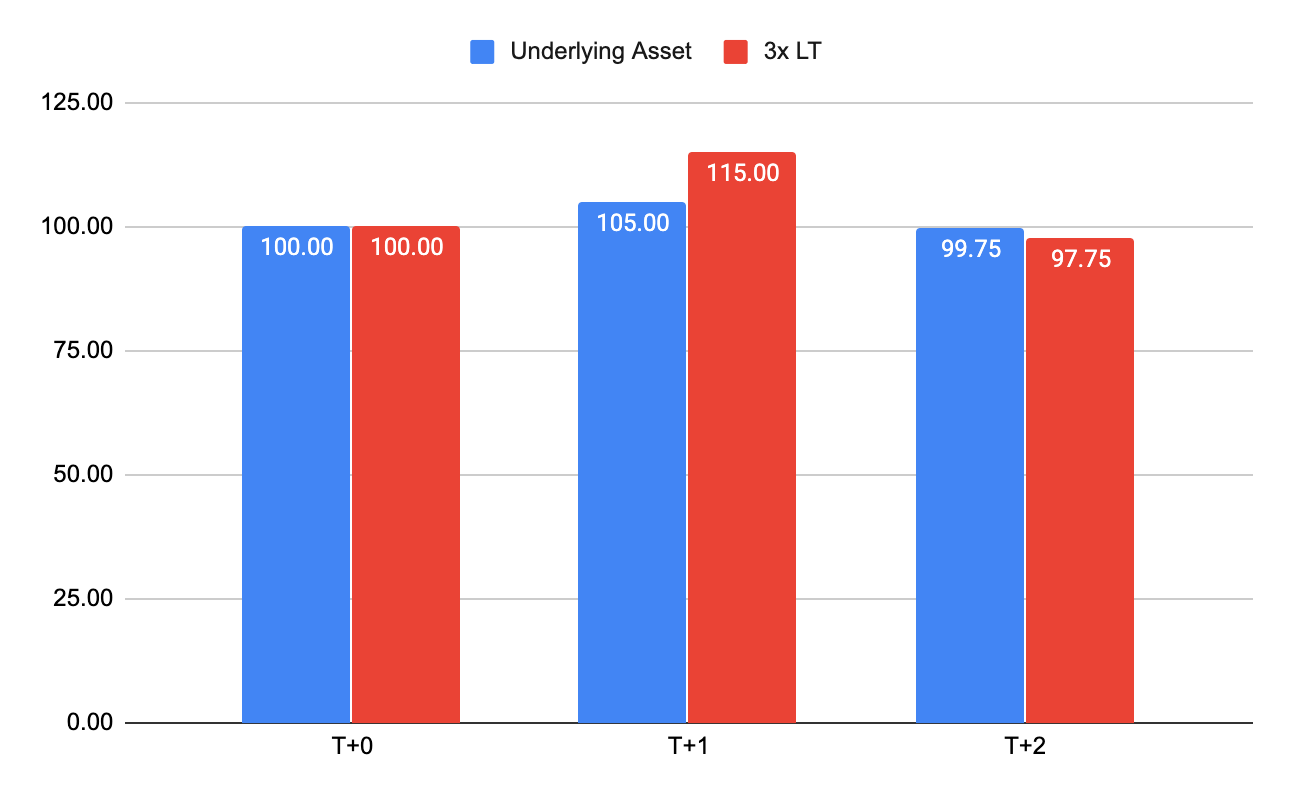

100 dolláros pozícióbol indulunk a nulladik napon (T+0). A következő napon (T+1) 5%-ot megy a valódi kriptopénz (kékkel), amivel a 3X tőkeáttételes token (pirossal) 115 dollár pozícióértéket vesz fel. A második napon (T+2) visszaesik az adott kriptopénz -5%-ot és vele megy a tőkeáttételes token is. Itt érdemes megfigyelni, hogy a két volatilis nap után a valódi kriptopénz 99,75 dolláron áll, a leveraged token pedig többet veszített, az 97,75-öt mutat. Vagyis az időszak árfolyammozgásai (még akkor is ha +5 és -5 végtére is 0) felnagyíthatták a veszteségedet, ha épp leveraged tokenben voltál, amíg egyszerű tokennél minimálisan veszítettél.

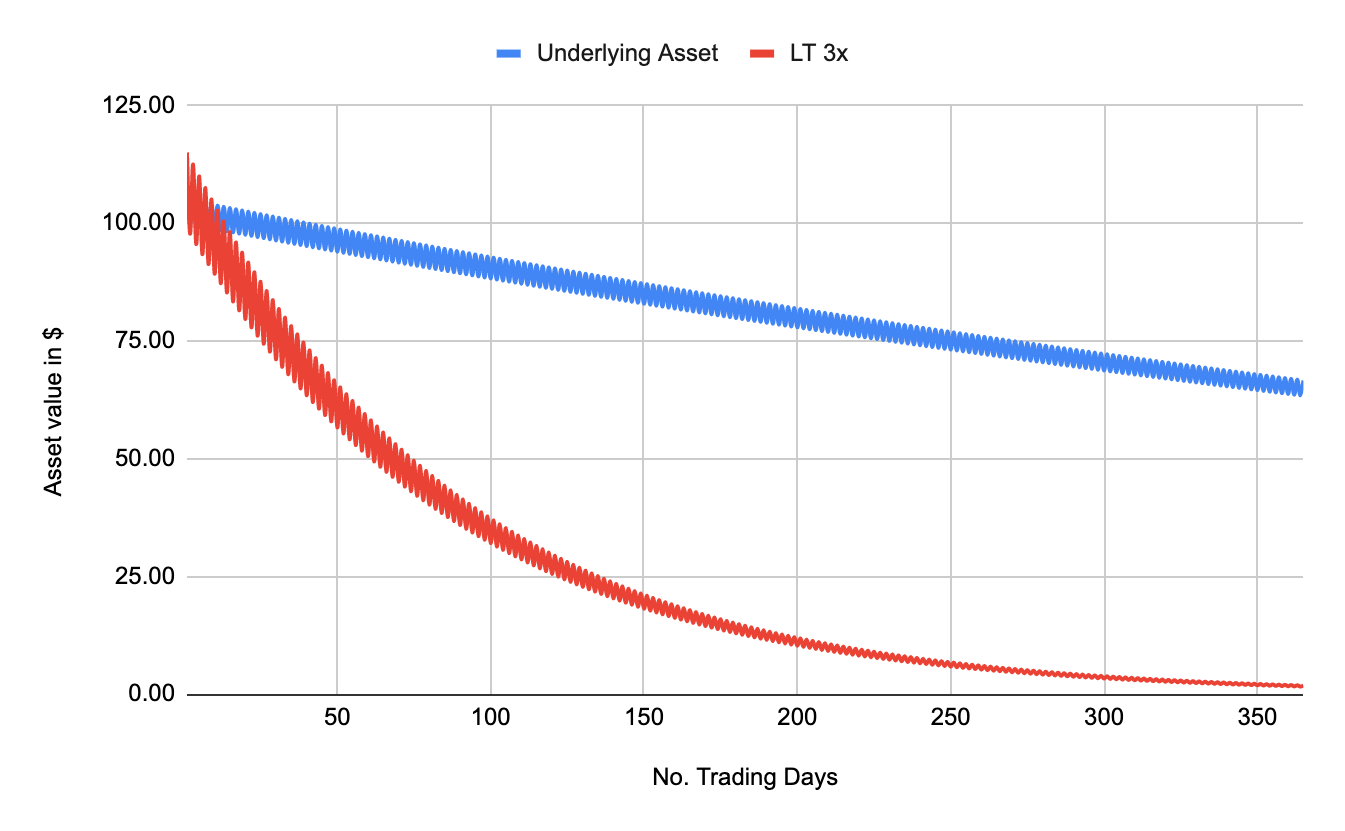

Egy éves peridóusra vetítve, ahol +5 és -5 százalékos napi mozgások után a volatility drag hatása jól látható alábbi grafikonon – ezért nem érdemes hosszú távra venni tőkeáttételes tokent.

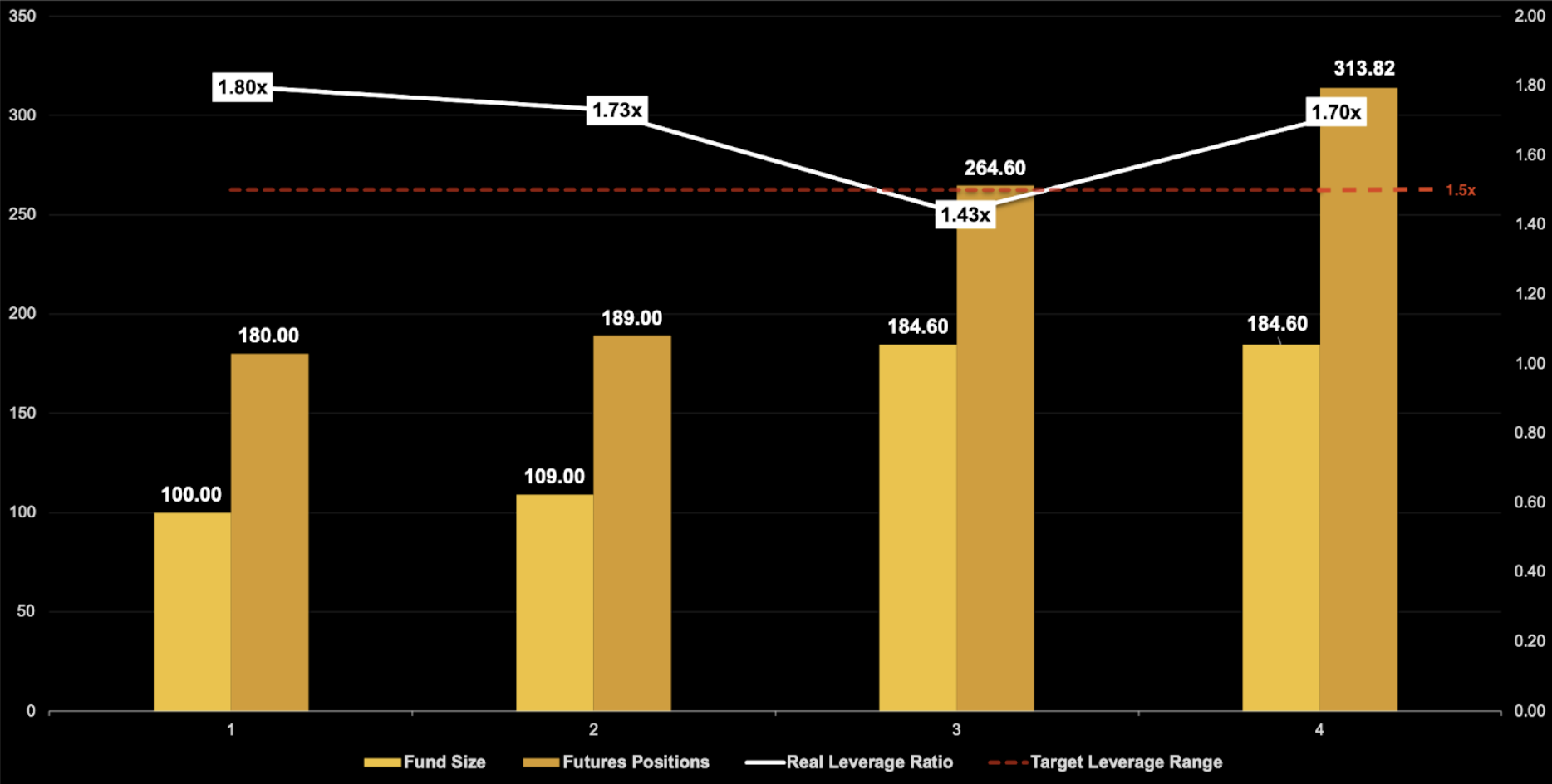

A Binance viszont a váltakozó tőkeáttétellel részben orvosolja ezt a problémát – ezzel pedig jelentősen csökken a drag mértéke. Ezt nevezi rebalancingnek, vagyis újraegyensúlyozásnak. A rebalancing csak akkor kapcsol be, ha szükség van rá – ez főleg nagyobb piaci mozgásokkor fordul elő. A nagy mozgások miatt ugyanis túl nagy lesz a rés a valódi pozícióméretek és a tőkeáttételes pozíció méretek között – ezt pedig vissza kell hozni a kívánt tartományba 1.5-3 arány közé.

A problémakörről a Binance itt és itt ír, bár a régi típusú tőkeáttételes tokenekkel ellentétben, a Binance tőkeáttételes tokeneinél nem modelleztek egy évre, ezért érdemes óvatosnak maradni.