Előző cikkünkben a Bitcoin teljesítményét vizsgáltuk. A most következőkben többek közt MVRV-arányt felhasználva értékelni fogjuk, hogy ez az ármozgás hogyan befolyásolta a piaci befektetők nyereségességeit. Rátekintünk a hosszú távú holderek profitrealizálási magatartására, és következtetéseket vonunk le ebből arra vonatkozólag, hogy meddig tarthat még a piac lendülete.

MVRV arány és nyereségesség növekedése

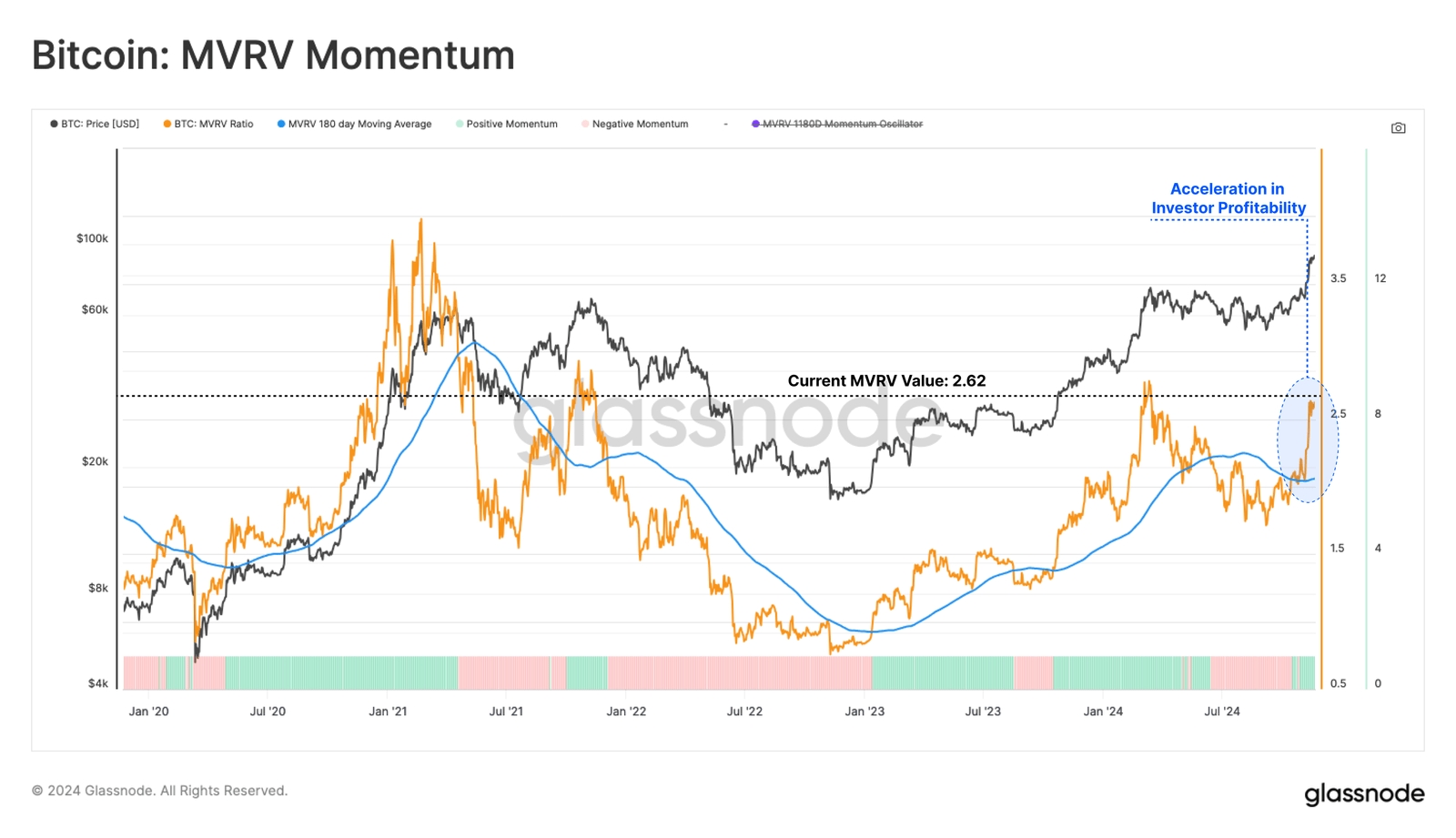

Egy korábbi oktatóanyagunkban már kitértünk az MVRV arány-ra és ennek értelmezésére. Ha összehasonlítjuk az MVRV Ratio 🟠 aktuális értékét az éves mozgóátlagával 🔵, akkor láthatjuk ahogy gyorsul a befektetők nyereségessége. Ez a jelenség egy darabig jellemzően támogató környezetet biztosít a folyamatos piaci lendülethez, de ugyanakkor folyamatosan növekszik a veszélye, hogy az invesztorok nagyobb valószínűséggel kezdenek el profitot felvenni, hogy ezeket a “paper gain-eket” realizálják.

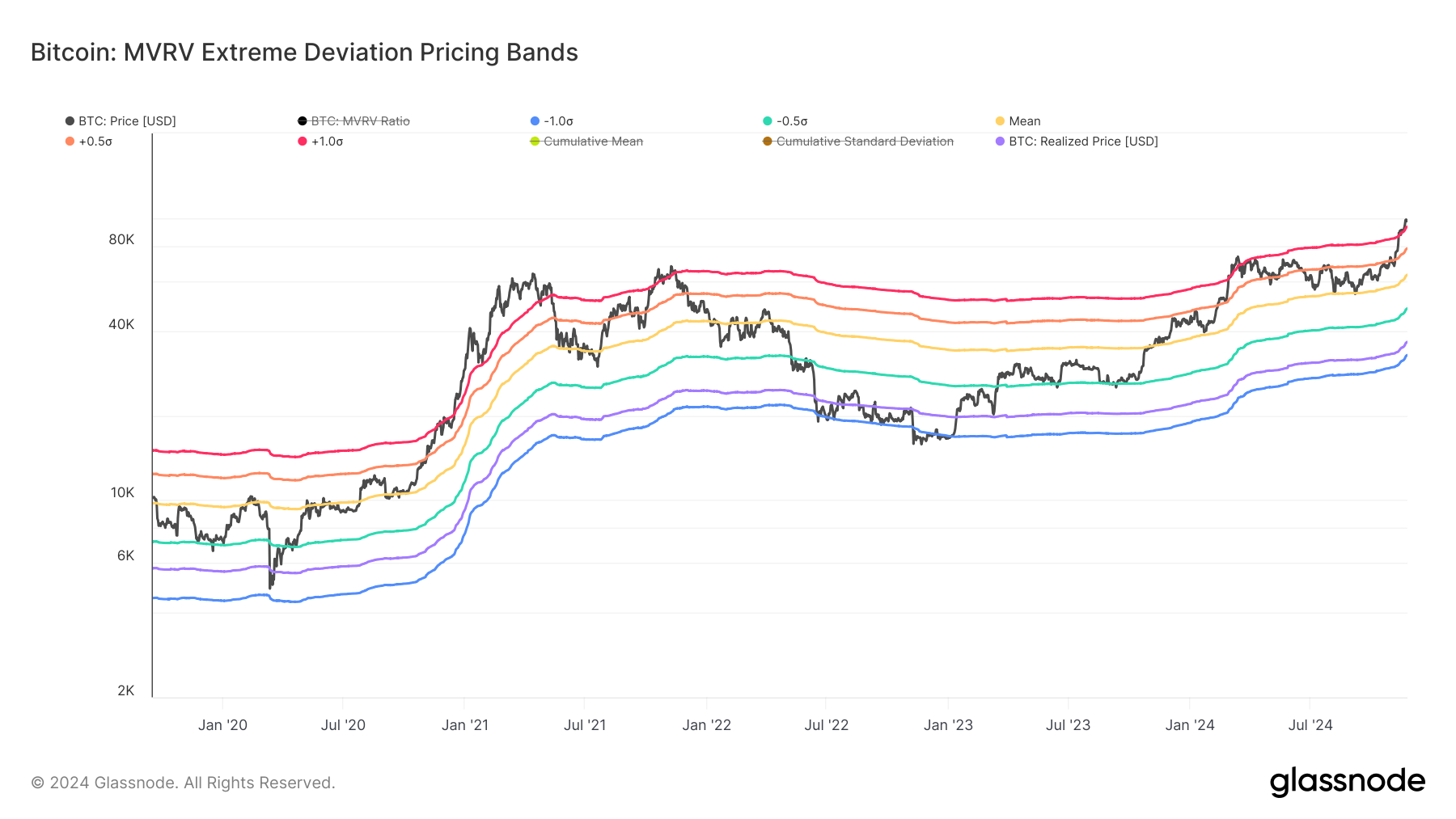

Ahogy tehát a befektetők jövedelmezősége növekszik, az új eladási oldalra nehezedő nyomás megnövekedett potenciálja is megjelenik. Az MVRV-arány +1 és -1 standard eltérés sávokkal való áthelyezésével keretet hozhatunk létre a túlfűtött és alulfűtött piaci viszonyok értékelésére.

– Túlfűtött (meleg színek): Az MVRV +1SD felett kereskedik

– Alulfűtött (hideg színek): Az MVRV -1SD a latt kereskedik

A Bitcoin árfolyama nemrégiben a piros +1σ sáv 🔴 fölé tört, amely 89,5 ezer dollárnál található. Ez azt jelzi, hogy a befektetők most statisztikailag jelentős nem realizált nyereséget tartanak, és a profitrealizálás megnövekedett valószínűségére utal.

Mindazonáltal ahogy az látható a 2020-as időszaknál is, a piac történelmileg hosszabb ideig megmaradt ebben a túlfűtött állapotban, különösen akkor, ha kellően nagy tőkebeáramlás támogatta az eladási oldal nyomásának elnyelését.

A long term holder-ek viselkedése

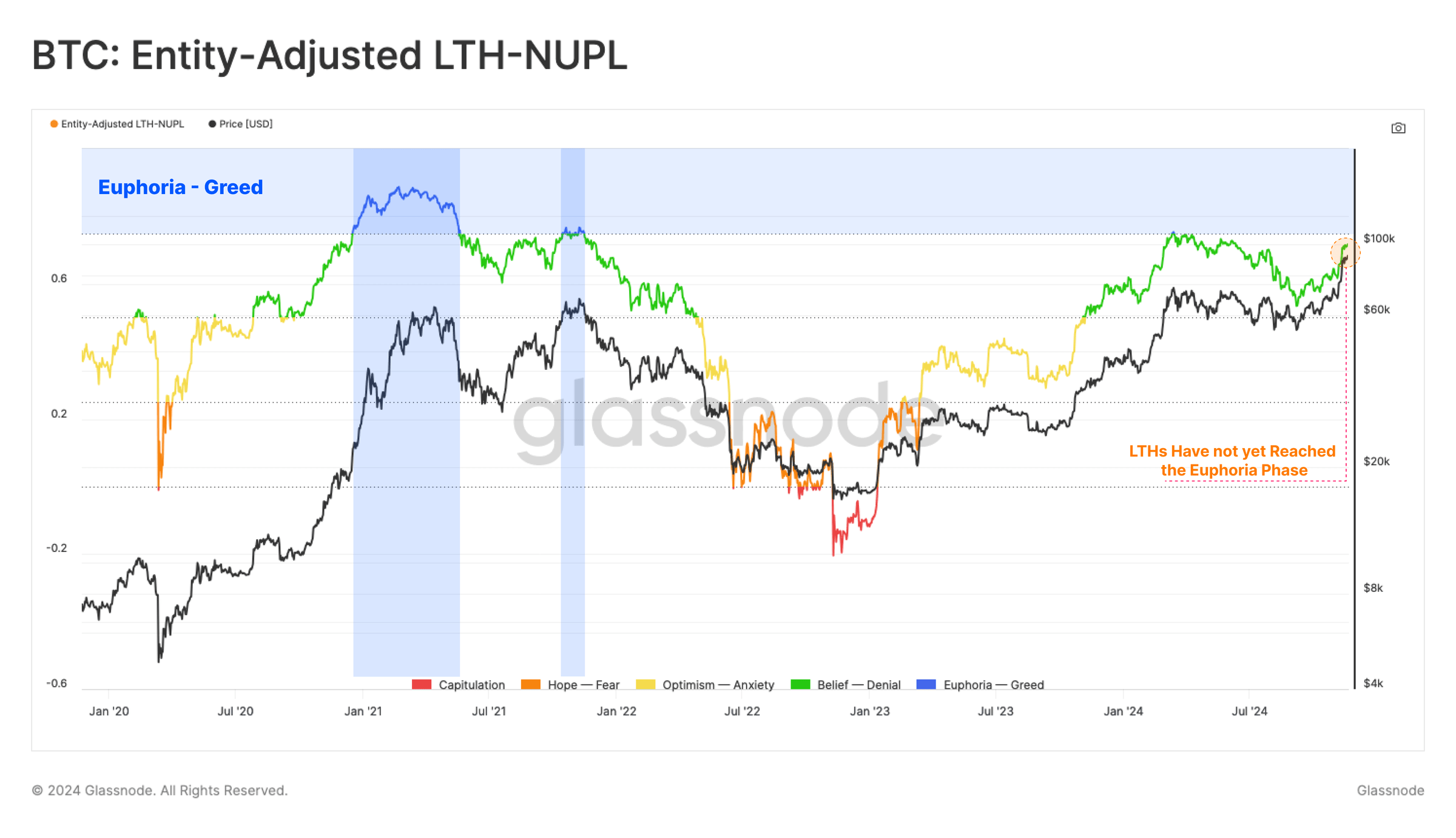

A piaci ciklus eufórikus szakaszában a hosszú távú befektetők viselkedésének figyelemmel kísérése kritikus fontosságúvá válik. A hosszú távú befektetők a kínálat jelentős részét birtokolják, így költési dinamikájuk nagyban befolyásolhatja a piac stabilitását, és következtethetünk belőle a kisebb lokális, valamint a nagyobb globális csúcsok közelségére is.

Az LTH-k által tartott papírnyereséget a NUPL-mérőszám segítségével értékelhetjük, amely jelenleg 0,72-nél áll, éppen a 0,75-ös Belief 🟢 to Euphoria 🔵 küszöbérték alatt. A jelentős áremelkedés ellenére e befektetők körében a korábbi cikluscsúcsokhoz képest továbbra is mérsékelt a hangulat, ami arra utal, hogy további növekedési lehetőség van.

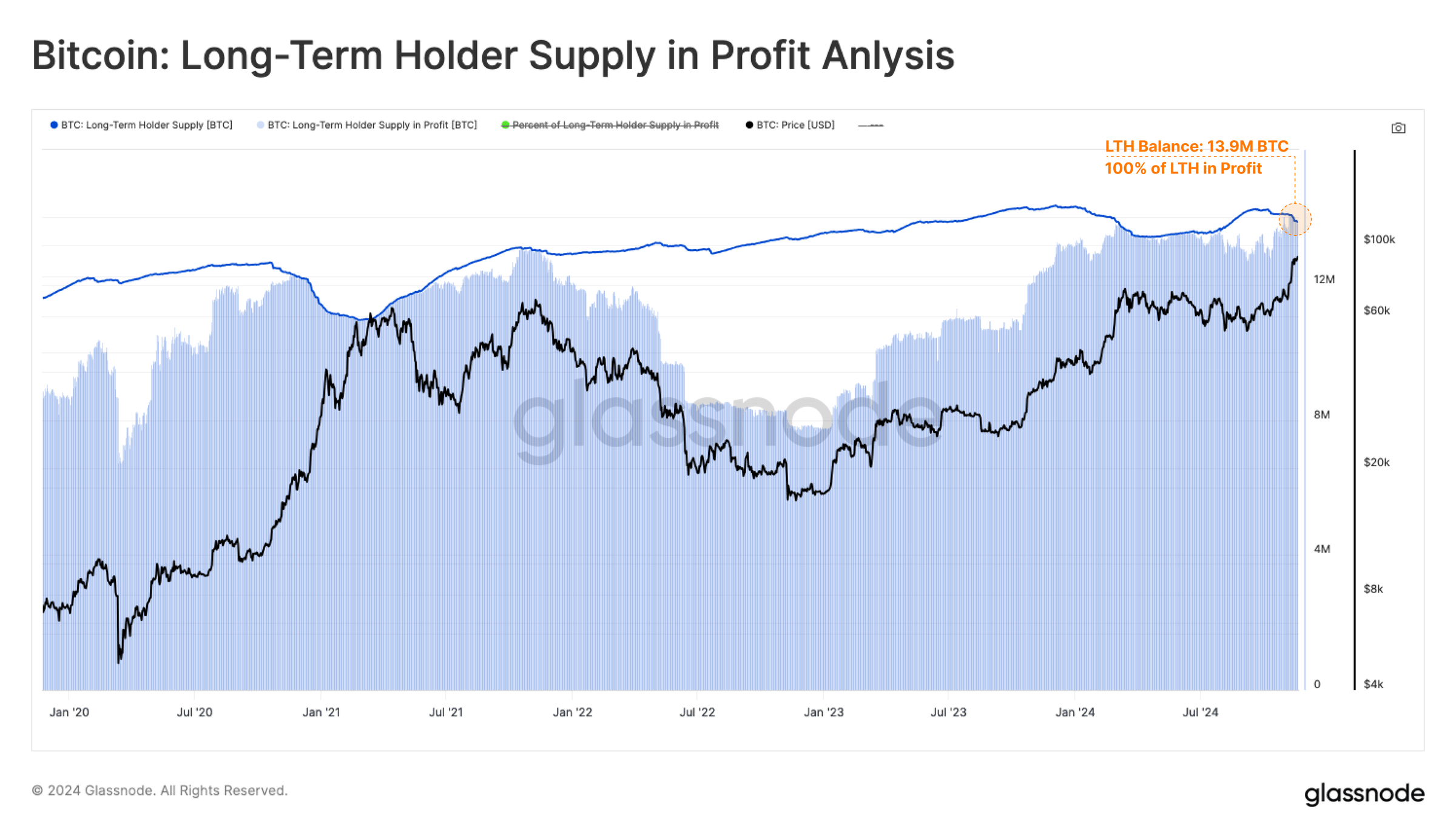

Ahogy a Bitcoin 75,6 ezer dollár fölé tört, a hosszú távú tulajdonosok által tartott 14 millió BTC 100%-a nyereségbe került, ami a költekezés felgyorsulását eredményezte. Így az ATH beállta óta 200 ezer Bitcoint költöttek el a LTH-ek, ami nem csekély mennyiség.

Egy klasszikusan ismétlődő minta, amikor a hosszú távú tulajdonosok profitot kezdenek kivenni, ha az ármozgás erős, és a kereslet elegendő ahhoz, hogy felszívja azt.

Azonban mivel a Bitcoin jelentős része még mindig LTH tulajdonban van, valószínű, hogy sokan közülük várnak a magasabb árakra, mielőtt több érmét visszaengednek a likvid forgalomba.

Intézményi vásárlók

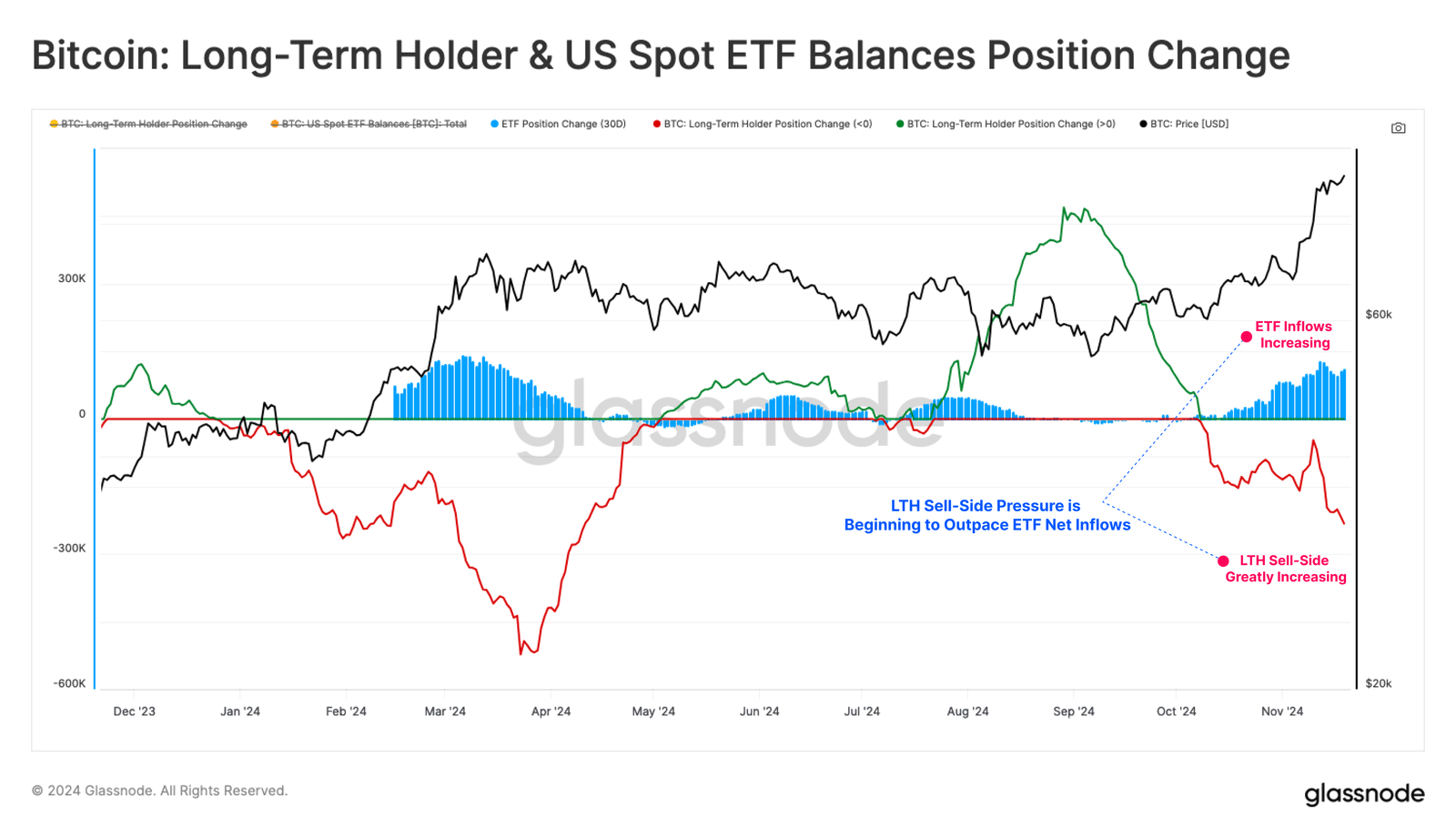

Most az intézményi vevőknek a piacon betöltött szerepére fordítjuk figyelmünket, különösen az amerikai spot ETF-eken keresztül. Az ETF-ek az elmúlt hetekben a kereslet egyik fő forrását jelentették, elnyelve az LTH-k által történő eladási oldal nagy részét. Ez a dinamika is rávilágít az intézményi kereslet növekvő befolyására a modern Bitcoin-piac szerkezetének alakításában.

Október közepe óta a heti ETF-beáramlások heti 1 milliárd és 2 milliárd dollár közé emelkedtek. Ez az intézményi kereslet jelentős fellendülését jelenti, és a beáramlások eddigi legjelentősebb időszakai közé tartoznak.

Az LTH eladási nyomás és az ETF-kereslet ellensúlyozó erőinek megjelenítéséhez elemezhetjük az egyes kohorszok Bitcoin-egyenlegének 30 napos változását.

Az alábbi diagram azt mutatja, hogy az október 8. és november 13. közötti időszakban az ETF-ek mintegy 128 ezer BTC-t szívtak fel, ami az LTH-k által gyakorolt 137 ezer BTC nettó eladási nyomás mintegy 93%-a. Ez rávilágít arra, hogy az ETF-ek milyen kritikus szerepet játszanak a piac stabilizálásában a megnövekedett eladási aktivitás időszakaiban.

November 13. óta azonban az LTH-k eladási nyomása kezdte meghaladni az ETF-ek nettó beáramlását. Ez a 2024. február végén megfigyelt mintát idézi, amikor a kereslet és a kínálat közötti egyensúlyhiány a piac fokozott volatilitásához és konszolidációhoz vezetett.

Összegzés

Ebben az elemzésben tehát megvizsgáltuk a hosszútávú Bitcoin birtokosok viselkedését. Láthattuk, hogy ugyanúgy viselkednek, mint az előző ciklusok folyamán. Ahogy jelentős profitba kerültek, úgy elkezdték realizálni nyereségeiket, viszont továbbra is jelentős mennyiséget birtokolnak. Ebből pedig arra következtethetünk, hogy az úgynevezett “okos pénz” további áremelkedésre számít az elkövetkező hónapokban.

Majd pedig kitértünk a keresleti oldalra is, ahol ebben a ciklusban nyugdíjalapok, befektetési alapkezelők, valamint potenciáisan államok is szerepelnek. Ezért mondhatjuk, hogy e téren jelentős változás állt a piaci dinamikában az előző ciklusokhoz képest. Azonban ahhoz, hogy az árfolyam továbbra is felfelé tudjon törni, szükséges lesz a vevői oldalon további igényre a hosszútávú érmebirtokosok eladásainak ellesúlyozására.

Ezért határozottan kijelenthetjük, hogy a ciklus a fokozottan kockázatos szakaszába kapcsolt, ahol különös figyelemmel kell eljárnunk a továbbiakban.

/Glassnode/