A globális likviditás és a makrogazdaság ciklikus működésének ismerete elengedhetetlen ahhoz, hogy helyesen tudjunk navigálni a kriptopiac és úgy általánosságban a befektetések világában.

A Milk Road podcast árpilis végén rendkívül tanulságos mélyinterjút készített Michael Howellel, a CrossBorder Capital vezérigazgatójával. Howell – a globális likviditási ciklusok egyik legismertebb kutatója – a modern gazdaság mélyszerkezetébe nyújtott bepillantást, melyet ma részletesen górcső alá veszünk.

A világ, melyet az adósság hajt

Howell elméletének kiindulópontja:

a mai gazdasági növekedés már nem a termelékenységi mutatók javulásából fakad, hanem az egyre nagyobb adósságállomány hajtja.

A gazdaság motorja a hitel – különösen a fogyasztási és állami szektorban. Mivel az adósság tartható fenn örökké, azt időről időre refinanszírozni kell. Ez a „refinanszírozási kényszer” az, ami alapvetően meghatározza a globális likviditási ciklust.

„Az adósság nem maradhat ott örökre. Van egy lejárati ideje – és ez hajtja a likviditási ciklust.” – mondja Howell.

A hitelállomány átlagosan 5–6 éves futamidejű, és e periódus határozza meg a globális likviditás ritmusát. A jelenlegi trendek szerint az adósság volumene tovább növekszik, különösen a kötelező állami kiadások – például a társadalombiztosítás vagy hadikiadások – révén.

Mi az a likviditás, és miért kritikus?

Howell meghatározása szerint a likviditás nem más, mint “mérlegkapacitás” a pénzügyi szektorban. Máshogy fogalmazva az a financiális mozgástér, amit a piac a továbbhitelezésre, eszközvásárlásra és korábbi adósságok refinanszírozására biztosít.

A likviditás tehát nem pusztán a gazdaságban jelenlévő pénzállomány, hanem a pénzügyi rendszer (bankok, jegybankok, pénzpiacok) képessége arra, hogy:

- új hitelt bocsásson ki,

- eszközöket vásároljon vagy eladjon,

- és meglévő adósságot újrafinanszírozzon.

Nem csupán a pénz vagy “teljes pénzkínálat”, hanem inkább az egész pénzügyi rendszer rugalmassága, potencitális mozgástere.

Ahogy az államadósság nő, a likviditásnak vele együtt kell bővülnie, hogy a pénzügyi rendszer stabil maradjon. E folyamat eredménye: monetáris infláció.

Howell szerint ebben a környezetben az egyik leglogikusabb lépés: olyan eszközöket birtokolni, amelyek természetes fedezetet nyújtanak a monetáris inflációval szemben – mint az arany, a Bitcoin, a minőségi részvények és az értékálló ingatlan.

A pénzügyi válságok valódi oka

Howell alaptétele szerint minden pénzügyi válság a likviditás hiányának következménye – mégpedig egy olyan rendszerben, amely túlzottan felhalmozott adósságra épül. Ezeket a válságokat pedig refinanszírozási válságoknak nevezi.

„Minden pénzügyi krízis valójában egy adósság-megújítási krízis” – hangzott el a műsorban.

A „debt/liquidity ratio” – vagyis az adósság és a rendelkezésre álló likviditás aránya – kulcsmutató. Ha ez az arány túl magas – túl sok a hitel, kevés a likviditás -, krízis alakul ki. Ha túl alacsony – túl sok a likviditás -, eszközbuborékok (mint a COVID érában a kripto-boom vagy részvénypiacok túlértékeltsége) jönnek létre.

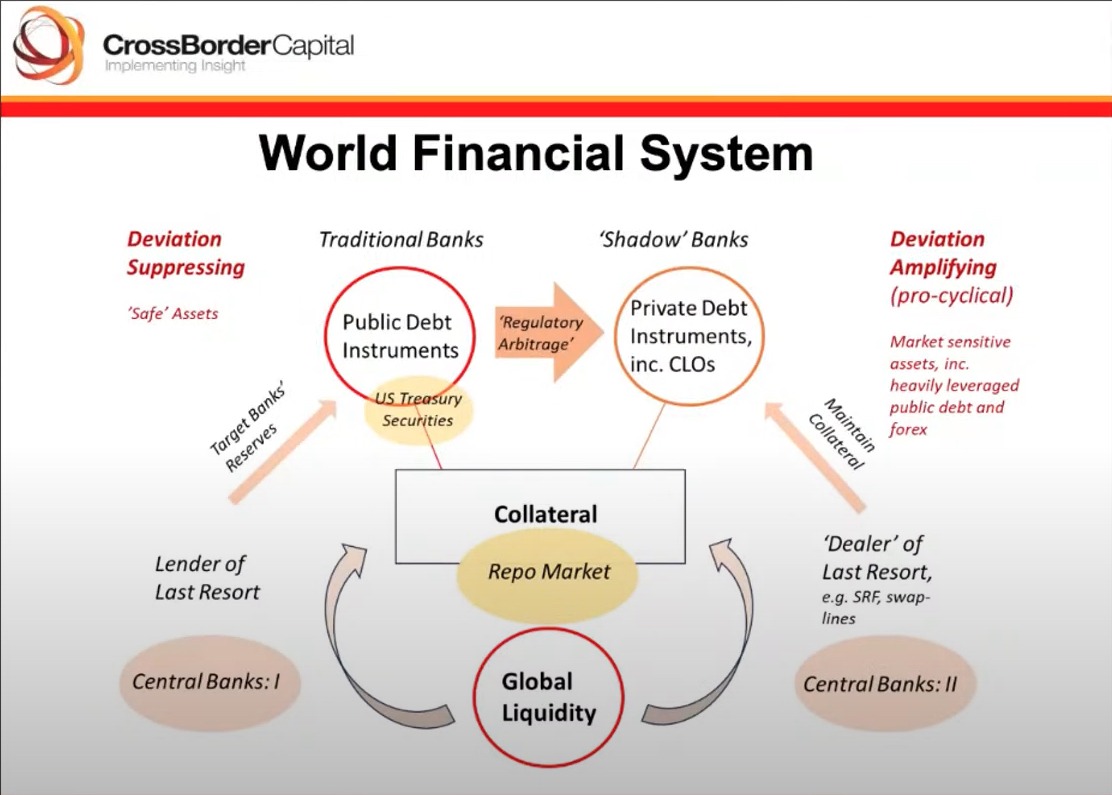

Fedezet és a repo-piac: a rendszer szíve

A jelenlegi globális pénzügyi rendszer szívében egy kulcselem található: a fedezet (collateral), amely köré az egész likviditási és hitelezési mechanizmus épül. E köré a struktúra köré fonódik az úgynevezett repo-piac, amely az egyik legfontosabb hitelteremtő csatorna lett a modern világgazdaságban.

A világgazdasági rendszer működése | Forrás: CrossBorder Capital

A repo-piac (repurchase agreement market) lényege, hogy az egyik fél egy eszközt – például államkötvényt – ad el ideiglenesen, majd meghatározott idő elteltével visszavásárolja. Ez gyakorlatilag egy rövid lejáratú, fedezett hitel.

- A globális hitelezés 80%-a ma már valamilyen fedezetre épül (kollaterál-alapú): lakáshitelek esetén ingatlan, pénzpiaci műveletek esetén gyakran állampapírok vagy vállalati adósságinstrumentumok.

- A repo-piac biztosítja a likviditást a rendszer számára – ez a mechanizmus tartja mozgásban a pénzt.

Jelentős probléma, hogy a repo marketen megadott fedezet minősége romlik: míg korábban a “pristine collateral” (azaz a makulátlan, teljesen megbízható fedezet) az amerikai államkötvény volt, ma már ez sem megbízható. Így egyre több a volatilis, kevésbé biztonságos fedezet. (Tegnapi cikkünkben épp kitértünk rá, hogy a Bitcoin miért veheti át hamarosan ezt a szerepet.)

Howell szerint a repo-piac olyan, mint a rendszer szíve: ha nem működik megfelelően, a globális hitelteremtés is leáll.

Legutóbb januárban tárgyaltuk, hogyan áll a világ likviditása. Cikkünk következő részében pedig részletezzük, hogy mit vár Howell a likviditási ciklus alapján 2025-re, és azután a legfrissebb adatok alapján.

Ha pedig első kézből szeretnél ezekről a dolgokról tájékozódni, csatlakozz prémium Discord csoportunkba, ahol naprakészen tartunk ezen eseményekről.