Négy korszak alatt vált a digitális hitel fogalma a hűségpontok világától a digitális hitel, a Bitcoin-hitel tőzsdei piacáig. Cikkünk végigvezet az evolúció állomásain, és megmutatja, hol tartunk ma. Négy korszak, négy különböző értelmezés, és egy megkerülhetetlen kérdés: mibe fektetsz valójában?

Négy különböző ember, négy különböző elvárással gépeli be ugyanazt a kifejezést: digitális hitel. Az egyik webáruházi egyenlegét ellenőrzi, a másik kenyai mobilbankolásról tájékozódik, a harmadik blokklánc-protokollokat kutat, a negyedik pedig Bitcoin-részvényekbe fektetne. Meglepő? Mindannyiuknak igaza van – és pontosan ebben rejlik a digitális hitel fogalmának valódi titka. Ha érteni szeretnéd, miért lett a digitális hitel, a Bitcoin-hitel az új pénzügyi divathullám, érdemes végigjárni mind a négy állomást.

Nem egymással versengő meghatározásokról van szó, hanem ugyanannak a kifejezésnek négy egymást követő korszakáról, amelyek mindegyike egy valódi pénzügyi fordulatot tükröz.

1. korszak: Jutalomkreditek, áruházi jóváírások és szövetkezeti bankolás

A legrégebbi – és máig legelterjedtebb – értelmezés szerint a digitális hitel nem más, mint valamilyen online fizetési vagy hűségrendszer. Az Amazon már a 2000-es évek közepén kiépítette digitális ajándék- és jóváírási rendszerét. Az Apple 2019. március 25-én indította el a Daily Cash funkciót az Apple Card mellé. Az amerikai hitelszövetkezetek körülbelül 2009–2010 körül kezdték átvinni szolgáltatásaikat digitális platformokra, és online bankolási rendszereiket immár „digitálisként” márkázták.

Milliárd dolláros napok: elszabadult a Bitcoin-őrület – Kripto Akadémia

A keresési adatok tanúsága szerint az olyan lekérdezések, mint az „amazon digital credit” vagy a „digital credit union”, az elmúlt évben érzékelhető visszaesést mutattak. A kifejezés lassan elvándorol a régebbi kontextusból az újabb, izgalmasabb irányokba.

2. korszak: Mobil mikrokölcsönök és fejlesztési finanszírozás

A globális fejlesztési pénzügyekben a digitális hitel fogalma egészen más tartalommal bír és ez a tartalom rendkívül fontos. Ebben az összefüggésben mobilon keresztül nyújtott kis összegű hitelekről van szó, amelyek elsősorban a szubszaharai Afrika és Dél-Ázsia alulszolgált népességét célozzák.

Az áttörés az M-Shwari nevéhez köthető. A Safaricom és a Commercial Bank of Africa 2012. november 27-én indította el a terméket Kenyában, az M-PESA mobilfizetési rendszer infrastruktúráján. A szolgáltatás hónapok alatt milliókhoz jutott el, több tízmillió dollárnak megfelelő összeget folyósított kölcsönként, miközben jelentős megtakarítási betéteket is összegyűjtött. 2017-re a kenyai felnőttek tekintélyes hányada már igénybe vett valamilyen digitális hitelt, az M-Shwari azóta összesítve még több milliós ügyfélkört ért el.

A Bitcoin-lendkerék titka: a Bitcoin alapú eszközosztály születése – Kripto Akadémia

A Világbank és a CGAP kutatóintézet a legszigorúbb és legátfogóbb munkát végzi ezen a területen – különösen a fogyasztóvédelmi kutatások terén. Fontos kiemelni: ez a kategória teljesen elkülönül a tőzsdén kereskedett értékpapíroktól. Más a kockázati profilja, más a szabályozási kerete és más a célja.

3. korszak: DeFi és blokkláncon alapuló hitelezés

A decentralizált pénzügyekből (DeFi) sarjadt ki a harmadik értelmezés: kriptovalutát fedezetként alkalmazó hitelezési protokollok, amelyek okosszerződések útján hajtják végre a feltételeket Ethereumon és más platformokon.

A legnagyobb protokollok – MakerDAO (TVL: 5,45 milliárd dollár), Compound (2,26 milliárd dollár), Aave (23–26 milliárd dollár között, rekordmagas: 26,09 milliárd dollár) és Morpho (3,9–6,8 milliárd dollár) – két valóban fontos újítást hoztak a mainstream pénzügyekbe. A hagyományos hitelminősítés nélküli, fedezet-alapú hitelezést, valamint az átlátható, összekapcsolható piacokat, ahol a kamatlábak valódi kereslet-kínálat alapján alakulnak. A teljes DeFi-hitelezési TVL 2026 elején új történelmi csúcsra emelkedett, meghaladva az 55,69 milliárd dollárt.

Hogyan lesz a volatilitásból végtelen tőke? A Strategy gépezet működése – Kripto Akadémia

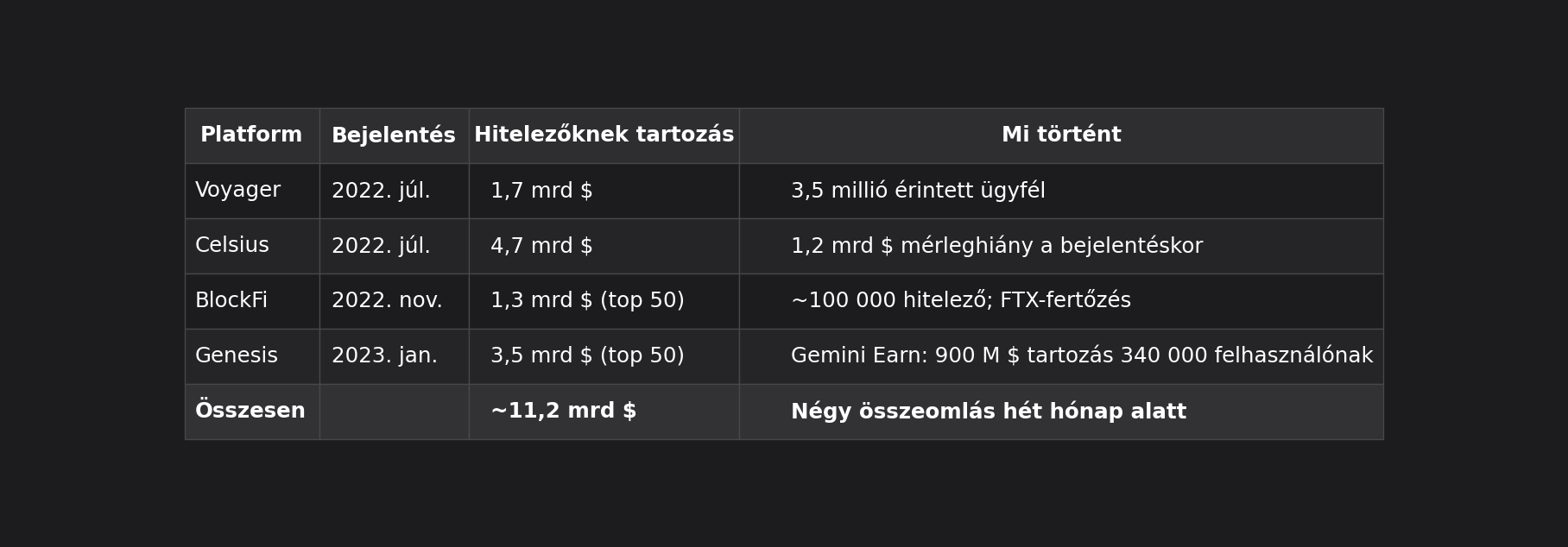

Ugyanez a korszak azonban katasztrofális bukásokat is hozott. 2022 júliusa és 2023 januárja között négy centralizált kriptohitelező omlott össze egymás után. Az összeomlások utólagos elemzéseiben visszatérő jellemzők kerültek felszínre. Többféle eszközből összerakott fedezet, rendszeres alulfedezettség, tőzsdei listázás hiánya, valamint az ügyfelek és a működési pénzeszközök összekeverése. A transzparens, láncon belüli fedezettel működő DeFi-protokollok – elsősorban az Aave és a Morpho – nagyrészt átvészelték a válságot, és azóta új csúcsokra nőttek.

A növekedés és a bukások tanulságai egyaránt meghatározzák az újabb Bitcoin-alapú tőkepiaci eszközök kockázatértékelési módszereit.

4. korszak: Bitcoin-tőkepiaci eszközök – a legújabb fejlemény

A legfrissebb – és leggyorsabban terjedő – értelmezés szerint a digitális hitel, a Bitcoin-hitel kategóriájába azok a tőzsdén jegyzett, hozamot fizető értékpapírok tartoznak, amelyek gazdasági alapját vállalati Bitcoin-kincstárak képezik.

2020. augusztus 11-én a Strategy (korábban MicroStrategy) 21 454 BTC-t vásárolt 250 millió dollárért – ezt széles körben az első jelentős nyilvános vállalati Bitcoin-kincstárstratégiának tartják. 2025 januárja és novembere között a Strategy öt elsőbbségi részvényinstrumentumot bocsátott ki: STRK (Strike), STRF (Strife), STRD (Stride), STRC (Stretch) és STRE (Stream, euróban denominálva a luxemburgi tőzsdén). 2025 novemberében a Strive lett a második kibocsátó, a SATA instrumentumával.

Digitális hitel és a Bitcoin-alapú hozamforradalom – Kripto Akadémia

Michael Saylor a Strategy World 2026 konferencián (2026. február 25-én) nyilvánosan a „digitális hitel” elnevezéssel illette ezt a kategóriát. 2026 áprilisában a Strategy 780 897 BTC-t, a Strive pedig 13 767 BTC-t tart a mérlegében. E két kibocsátó jelenleg együttesen képviseli a listázott Bitcoin-hitel piac egészét.

Az instrumentumokat övező vélemények megoszlanak. Egyesek szerint ezek a papírok újszerű módot kínálnak arra, hogy a befektető közvetett Bitcoin-kitettségen keresztül érjen el hozamot, miközben a közvetlen Bitcoin-tulajdonláshoz képest strukturális védelmet is élvez. Mások viszont azt hangsúlyozzák, hogy mindez egyetlen eszközre koncentrált kockázatot jelent, vállalati csomagolásban, diszkrecionális osztalékjellemzőkkel, a hagyományos hitelinstrumentumok szerződéses garanciái nélkül.

Mindkét álláspontban van igazság. Ezek az instrumentumok a legtöbb hagyományos fix kamatozású alternatívánál magasabb névleges hozamot kínálnak – ugyanakkor olyan érdemi strukturális kockázatokat is hordoznak, amelyek alapos forgatókönyv-elemzést igényelnek, különösen egy tartós Bitcoin-áresés esetén.

Az értékelés tehát nem alapulhat a korábbi osztalékfizetési előzményeken vagy a múltbeli teljesítményen. A Bitcoin különböző árfolyampályáin és a tőkeszerkezet eltérő szcenárióin átívelő stressztesztekre van szükség.

A digitális hitel nem egységes fogalom – hanem egy kifejezés, amelynek négy arca van. A boltbeli kreditektől a kenyai mobilkölcsönökön és a DeFi-protokollokon át egészen a Bitcoin-kincstárat hordozó tőzsdei értékpapírokig terjedő fejlődési ív jól mutatja: a pénzügyi innováció soha nem áll meg. Ha valóban eligazodni szeretnél ebben a világban, a következő lépés az, hogy megérted, ezek az instrumentumok hogyan működnek pontosan – és mit jelent valójában, ha valaki digitális hitelt, Bitcoin-hitelt vásárol.

Olvastad már a sorozat első részét? Abban megmutattuk, mi is valójában a digitális hitel. Kik és mikor vezették be, és négy dolgot, amit mindenképpen tudnod kell róla. Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/true north, strategy, strive/