Egy új, mesterséges intelligenciára épülő kereskedési platform azt ígéri, hogy a lakossági felhasználók úgy nyerhetnek a tőzsdei kereskedéssel, hogy közben nem kockáztatják a saját pénzüket. Az UpsideOnly nevű szolgáltatást a Perpetuals.com indítja el, aminek vezetője Patrick Gruhn, az FTX Europe korábbi vezetője.

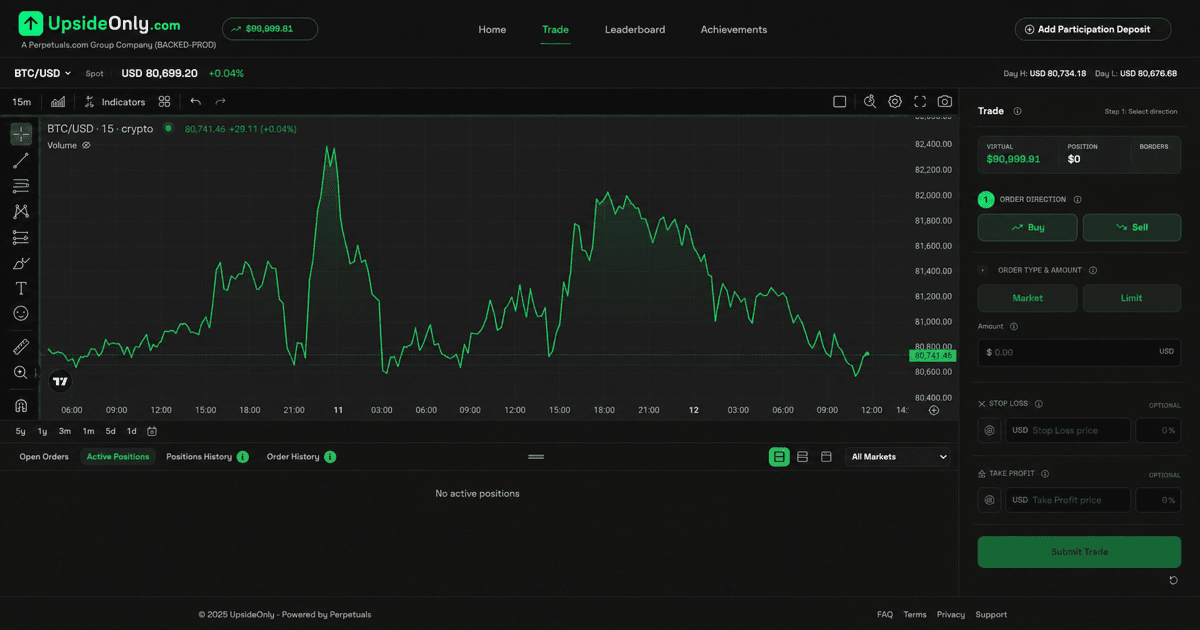

A szolgáltatás honlapja szerint a felhasználók nem valódi ügyleteket kötnek, hanem piaci irányokra adnak előrejelzéseket. Megmondhatják például, szerintük merre mozdulhat egy részvény, egy kriptovaluta, egy devizapár vagy egy nyersanyag ára. A platform saját AI-rendszere ezeket az előrejelzéseket értékeli, és ha elég erősnek ítéli, akkor a cég saját tőkéjéből nyit pozíciót. Ha az ügylet nyereséges, a profit egy részét megosztják azzal a felhasználóval, akinek az ötlete hozzájárult a kereskedéshez. Ha az ügylet veszteséges, vagy végül meg sem nyitják, a felhasználó nem veszít pénzt.

Nem kereskedés, inkább piacjóslás

Az UpsideOnly tehát nem klasszikus brókercégként vagy kriptotőzsdeként pozicionálná magát. A felhasználó itt nem tőkeáttételes pozíciót nyit, nem utal be pénzt a kereskedéshez, és nem viseli a piaci kockázatot, hanem egy játékpénzes piacjóslási rendszerben vesz részt, ahol az emberi megérzéseket és az AI által kiszűrt mintázatokat próbálják összekapcsolni.

A platform mögött a BayesShield AI nevű, szabadalmi bejegyzés alatt álló algoritmus áll, amit a cég szerint több mint 22 milliárd múltbéli kiskereskedői ügylettel tanítottak be, és ami a platform közleménye alapján az egyik legnagyobb piaci viselkedést összefoglaló adatbázis.

A rendszer célja, hogy ne önmagában az AI, és ne is önmagában a tömeg véleménye alapján hozzon döntést, hanem a kettő kombinációjából. A felhasználók folyamatosan új előrejelzéseket adnak, az algoritmus pedig ezek alapján finomítja a saját modelljét.

A cég szerint a lakossági kereskedés rossz ösztönzőkre épül

Patrick Gruhn szerint a hagyományos lakossági kereskedési modell alapvetően hibás, mert sok platform akkor is keres, amikor az ügyfél veszít. Az UpsideOnly ezzel szemben azt ígéri, hogy a felhasználó és a platform érdekei egy irányba mutatnak. A felhasználó ötletet ad, a cég tőkét tesz mögé, a nyereségen pedig osztoznak.

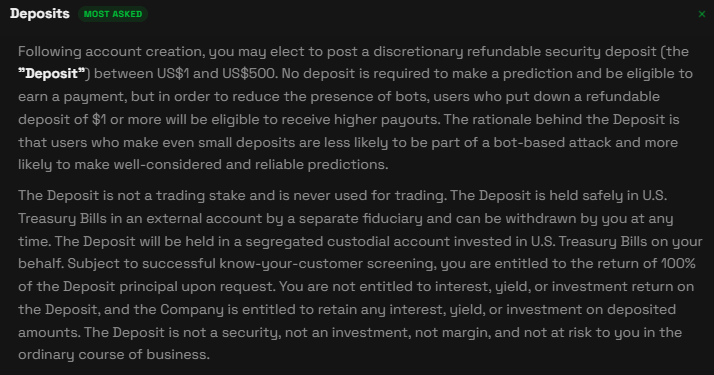

A platform használatához a közlemény szerint nem kell pénzt befizetni, ugyanakkor a cég lehetőséget biztosít arra, hogy a felhasználók egy 1 és 500 dollár közötti biztonsági befizetést hajtsanak végre. A cég ezt egy botellenes fellépésként magyarázza és nagyobb arányú nyereséget ígér azoknak, akik egy beutalással igazolják kilétüket.

A szolgáltatási feltételek szerint a letét célja, hogy kiszűrje az automatizált, tömeges visszaéléseket, nem pedig az, hogy a felhasználói pénzből kereskedjenek. A letétet állításuk szerint amerikai kincstárjegyekben tartják, egy harmadik fél, egy amerikai intézmény által kezelt külső számlán, és a felhasználó bármikor kérheti annak visszafizetését.

Kié a kockázat?

A konstrukció érdekessége, hogy első ránézésre megfordítja a megszokott logikát. A legtöbb kereskedési platformnál a felhasználó viseli a veszteséget, a szolgáltató pedig a díjakból, spreadből vagy a forgalomból keres. Az UpsideOnly ezzel szemben azt állítja, hogy a cég viseli a piaci kockázatot, miközben a felhasználónak legfeljebb a nyereségét kell számolnia.

Ez jól hangzik, de több nyitott kérdést is hagy maga után. Például azt, hogy hosszabb távon mennyire fenntartható egy olyan modell, ahol a platform saját tőkéből finanszírozza a statisztikák alapján többségében veszteséges kiskereskedők ügyleteit, vagy hogy milyen szabályozói kategóriába esik egy olyan szolgáltatás, ami egyszerre hasonlít egy kereskedési platformra, predikciós piacra és AI-alapú prop trading rendszerre.

A Bloomberg összefoglalója szerint a nyereségmegosztás akár 50 százalékos is lehet, és a cég jelentős saját tőkével, 100 millió dollárral, illetve további forrásbevonással készülne támogatni a modellt. Ezeket az állításokat azonban érdemes óvatosan kezelni, már csak azért is, mert az anyacégnek számító Perpetuals.com piaci értéke ennél jóval kisebb, mindössze 21 millió dollár.

Az UpsideOnly körül azért is erős a figyelem, mert a projekt egyik kulcsfigurája Patrick Gruhn, az FTX Europe korábbi vezetője. Az FTX összeomlása után egy olyan pénzügyi szolgáltatást indítani, ami “veszteség nélküli” vagy “kockázatmentes” lehetőséget ígér, egy komoly bizalmi próbatétel. A modell papíron vonzó, de kérdés, hogy a gyakorlatban is ennyire tiszta marad-e a képlet, vagy a kockázat jelen van, csak máshol jelenik meg, mint ahol elsőre keresnénk.

A legfontosabb sokak számára a kifizetési kockázat lehet. A felhasználó talán nem veszít a rossz tippjein, de ettől még nem biztos, hogy a jó tippjei után valóban, időben és kiszámítható módon kap pénzt. A platform dönti el, mikor számít egy előrejelzés érvényesnek, mikor dönt úgy az AI, hogy kereskedik rá, mekkora profitból részesül a felhasználó, és milyen esetekben tagadható meg vagy csökkenthető a kifizetés. A nyereségmegosztás tehát nem jelenti azt, hogy garantált lesz a hozam.

Szintén jelen lehet a letét körüli kockázat. A szöveg alapján a letétet nem kereskedési fedezetként használják, hanem amerikai kincstárjegyekben tartják egy külső számlán. Ez jól hangzik, de a felhasználó nem kap kamatot vagy hozamot, amíg a cégnél tartja a pénzt. Emellett a visszavétel KYC-hez kötött, vagyis ha az azonosításnál probléma van, a pénzhez jutás nem feltétlenül lesz azonnali. Itt nem feltétlenül a piaci veszteség a fő kockázat, hanem az, hogy mennyire gyors, átlátható és vitatható a pénzkivételi folyamat.

Jelen lehet egyfajta adat- és modellkockázat is. A felhasználó lényegében piaci véleményt, viselkedési adatot és előrejelzési mintát ad a platformnak, amivel lényegében ő maga tanítja tovább az AI-t, miközben nem látja, hogyan használják fel az adatait, milyen súllyal számít a tippje, és mi alapján kap vagy nem kap jutalmat. A cég szerint a BayesShield AI több mint 22 milliárd retail ügylet adatai alapján működik, de a modell belső döntéseit kívülről nehéz ellenőrizni.

Egy “nem veszíthetsz” típusú üzenet könnyen azt az érzetet keltheti, hogy nincs semmilyen érdemi kockázat, de a valóságban ez nem csak a klasszikus kereskedési veszteség formájában jelenhet meg.

Az évtized befektetője lehetett volna, ha nem lop el több milliárd dollárt az ügyfeleitől