Bár a Bitcoin látszólag tartja magát, a színfalak mögött egy súlyos vészjelzés villant fel a spot kereslet drasztikus visszaesése miatt.

A Bitcoin-piac az utóbbi időben lenyűgöző emelkedést mutatott be, ám a csillogó árfolyamok mögött aggasztó folyamatok indultak el. Bár a Bitcoin szerkezetileg továbbra is ellenállónak mutatkozik, a spot kereslet gyengülése, az ETF-beáramlások lassulása, valamint a long pozíciók túlzott felhalmozódása arra utal, hogy a momentum kezd kifulladni a felszín alatt.

Egy friss on-chain vészjelzés arra figyelmeztet, hogy a bikák egy komoly falba ütköztek, és a piac belső mechanizmusai korántsem olyan magabiztosak, mint ahogyan azt az árcédula sugallja. A Glassnode legújabb blokkláncadatai alapján mélyre ástunk a számokban, hogy kiderítsük: valós piaci fordulóról vagy csak egy tőkeáttételes illúzióról van-e szó.

Makrogazdasági környezet: szigorodó feltételek és nyomás alatt a piacok

A globális makrogazdasági háttér jelentősen szigorodott. A piacoknak most az erősödő dollárral (DXY), a növekvő kötvényhozamokkal és az energiapiacok felől érkező megújult inflációs nyomással kell szembenézniük. A dollárindex a hathetes csúcsa felé tört, miközben az amerikai 10 éves államkötvény hozama 4,6% fölé kúszott, a 30 éves hozam pedig többéves csúcsokat tesztel. Ez a kamatvárakozások éles átárazódását tükrözi, ugyanis a befektetők most nagyobb valószínűséget prognosztizálnak egy év végi Fed-kamatemeléshez.

Legyőzheti-e a szabályozás a makrogazdasági ellenszelet? – Kripto Akadémia

Az árupiacok szintén ezt a szigorúbb makrogazdasági impulzust erősítik. Az olajár továbbra is magas a közel-keleti kínálati kockázatok miatt, ami életben tartja az inflációs várakozásokat és korlátozza a jegybankok kamatcsökkentési mozgásterét. Az arany eközben képtelen volt magasabbra törni, mivel az emelkedő reálhozamok és az erős dollár ellensúlyozták a menekülőeszköz-keresletet.

Ez hűvös vészjelzés a digitális eszközök számára is. A nagyobb kép ugyan strukturálisan még konstruktív, de lényegesen sérülékenyebb lett. A Bitcoin ellenállóképessége a magasabb hozamok ellenére is folyamatos mögöttes keresletre utal, de a makrogazdasági környezet már nem nyújt egyértelmű hátszelet. A tartós emelkedéshez az olajárak stabilizálódására, a hozamok hűlésére és a dollár gyengülésére lenne szükség.

On-chain betekintés: a medve- és bikapiac közötti határvonal tesztelése

A Bitcoin nemrégiben bemutatott, 82 ezer dollárig tartó ralija figyelemreméltó visszatérést jelentett a True Market Mean (valódi piaci átlag) szintje fölé, amely jelenleg 78,3 ezer dollárnál található. Ez az on-chain ármodell az aktívan mozgatott Bitcoin-kínálat átlagos beszerzési költségét követi, és történelmileg választóvonalként szolgál a medve- és bikapiaci rezsimek között.

Ennek a szintnek a visszahódítása szükséges, de nem elégséges feltétele a strukturális trendfordulónak. Történelmileg a bikapiac előtti fázisok megkövetelik, hogy az árfolyam heteken vagy hónapokon keresztül stabilizálódjon ezen modell körül. Egyetlen határozott mozdulat a True Market Mean fölé még nem jelent tartós sikert. A jelenlegi szintekről érkező bármilyen mélyebb korrekció a legutóbbi ralit lokális csúcsként értelmezné az ongoing (folyamatban lévő) medvepiacon belül.

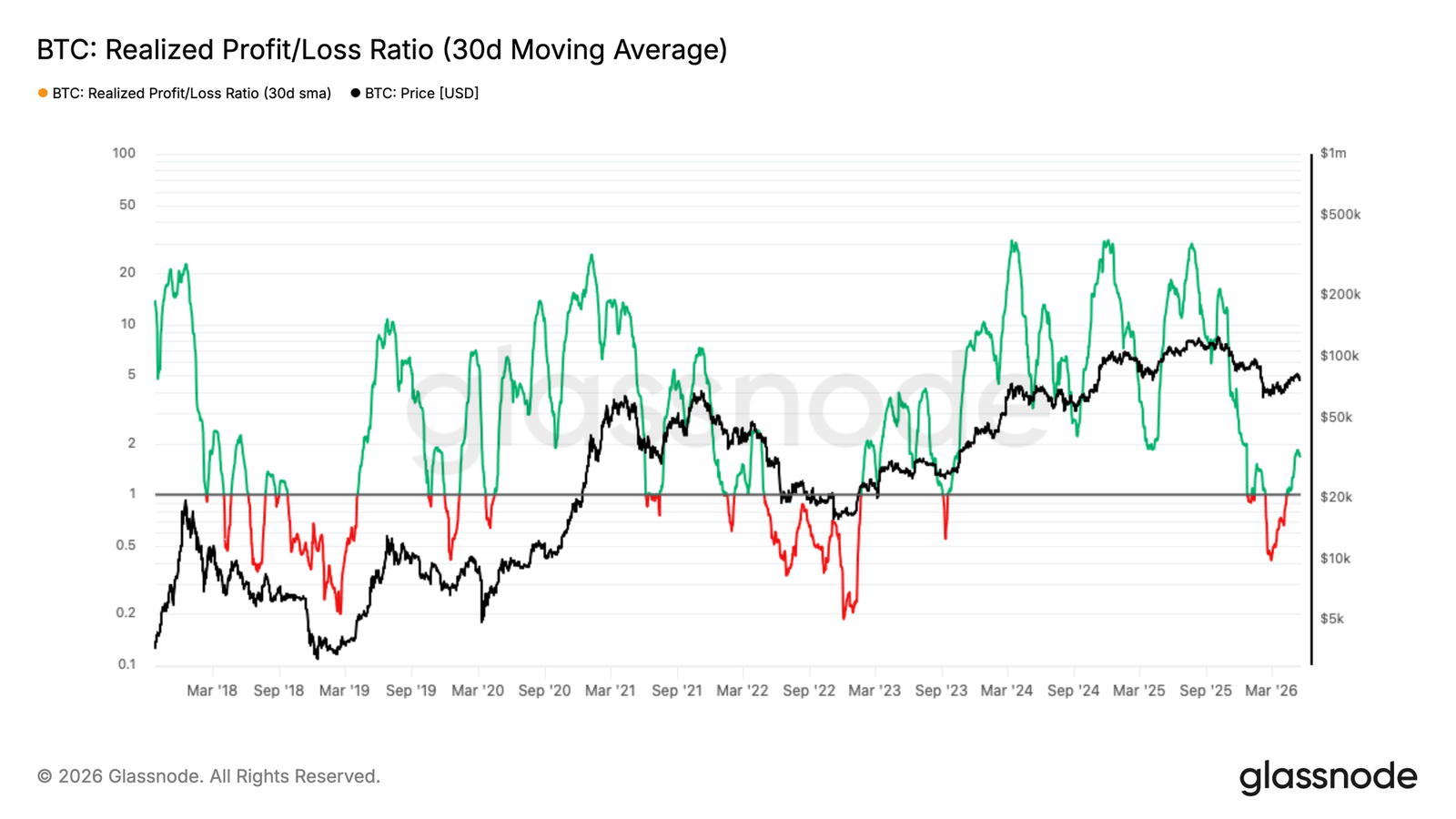

Profitrealizálás, amely felülmúlta a keresletet

Ha közelebbről megvizsgáljuk a legutóbbi rali belső mechanizmusát, a Realized Profit/Loss Ratio (realizált nyereség/veszteség arány) pontos képet ad a piac egészségéről. Ez a mutató az on-chain realizált nyereségek dollárértékét méri a realizált veszteségekhez képest. E mutató 30 napos mozgóátlaga (SMA) a februári 0,4-es mélypontról 1,8-ra ugrott, ami az árfolyam emelkedésével párhuzamosan a profitmaximalizáló viselkedés éles eltolódását mutatja.

Azonban az, hogy a piac képtelen volt fenntartani a momentumot ezzel a növekvő eladási hullámmal szemben, azt jelzi, hogy a kereslet nem tért vissza kellőképpen, hogy felszívja az eladók volumenét, akik a ralit kiszállási lehetőségként használták fel. A mutató határozott, 2 feletti stabilizálódása több héten keresztül jelentene csak valódi vevői meggyőződést.

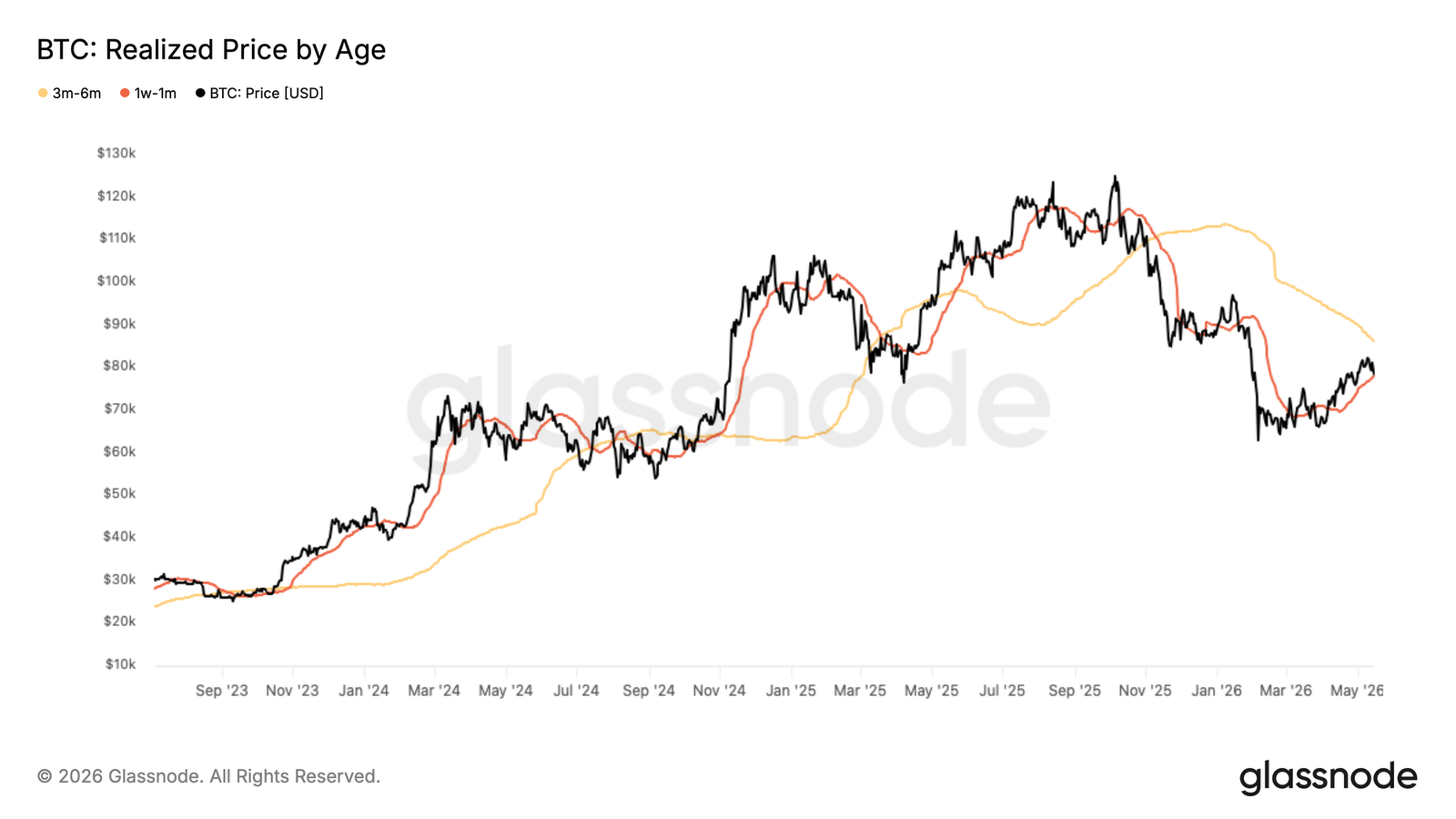

A bekerülési értékek határozzák meg az új sávot

Mivel az árfolyam visszacsúszott a True Market Mean alá, a Realized Price by Age (korcsoportok szerinti realizált ár) metrika segítségével pontosan feltérképezhetők a legközelebbi szintek. Az elmúlt 30 nap legfrissebb felhalmozási hulláma körülbelül 78,2 ezer dolláros bekerülési értékkel (cost basis) rendelkezik. Mivel az árfolyam most ezen szint alatt forog, ez a kohorsz nem realizált veszteségbe került, ami a korábbi támaszszintet felettes kínálati zónává alakította át, növelve az eladási nyomást.

Ezzel szemben azon befektetők bekerülési értéke, akik a február-áprilisi konszolidációs időszakban vásároltak be (1-3 hónapos tartók), 71,4 ezer dollár közelében található. Ez képviseli a legvalószínűbb rövid távú támaszszintet, mivel ez a csoport csökkenő profitmarzzsal szembesül, és kész megvédeni a nyereségét.

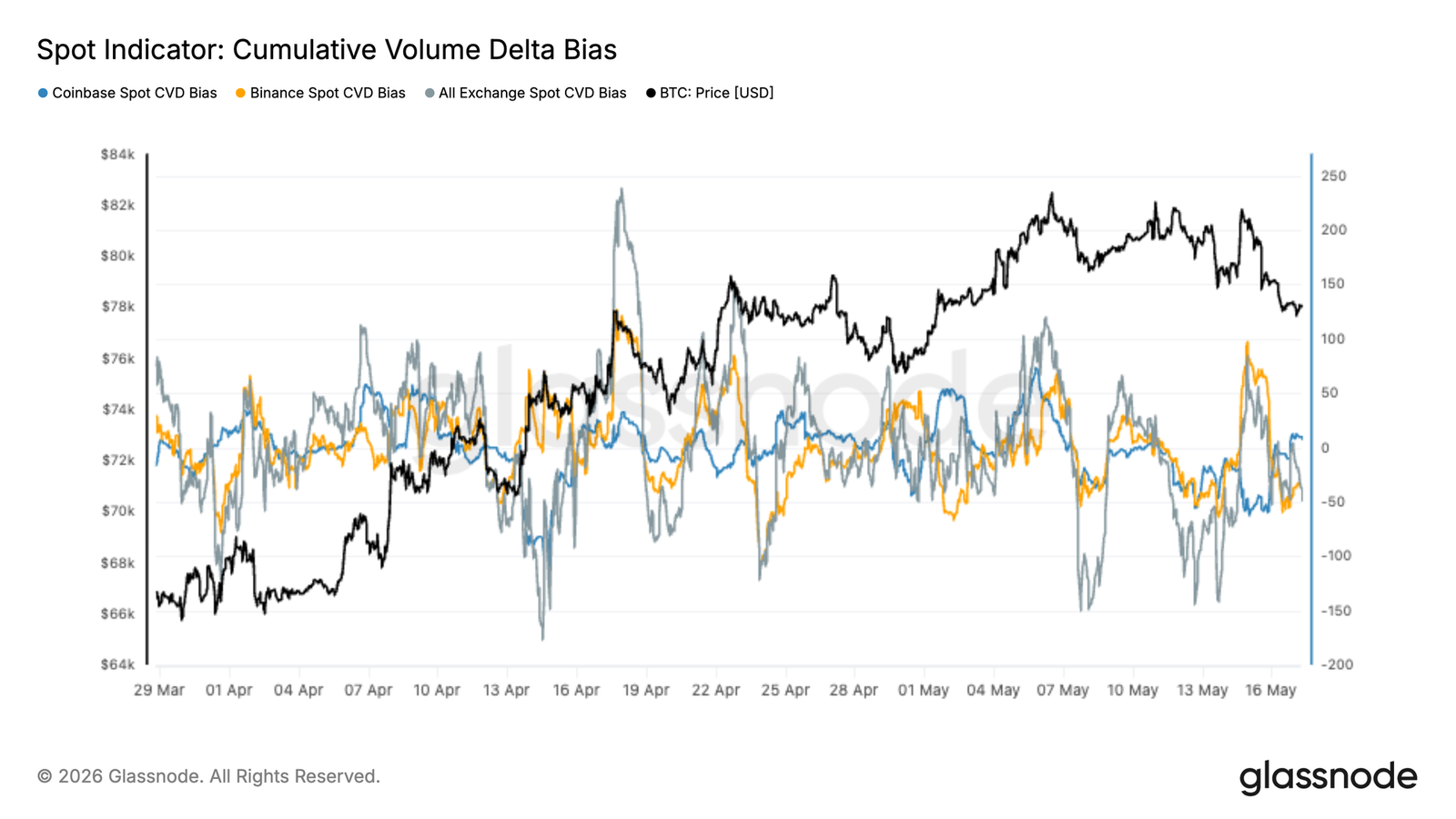

Off-chain betekintés: visszatérhet a spot eladási nyomás

A legfrissebb spot áramlási adatok továbbra is gyenge aggregált keresletet mutatnak a felszín alatt. Az All Exchange Spot CVD Bias negatív maradt a közelmúltbeli, a 70 ezer dolláros sáv felső része felé történő visszaesés során. Ez arra utal, hogy az eladói nyomás továbbra is felülmúlja az agresszív spot vásárlásokat a nagyobb tőzsdéken.

Érdekesség, hogy a Binance spot áramlásai mérsékelten javultak, miközben a Coinbase aktivitása továbbra is visszafogott. Ez az eltérés az offshore spekulatív részvétel erősödésére utal, miközben az amerikai intézményi spot keresletből továbbra is hiányzik a meggyőződés a jelenlegi árszintek közelében.

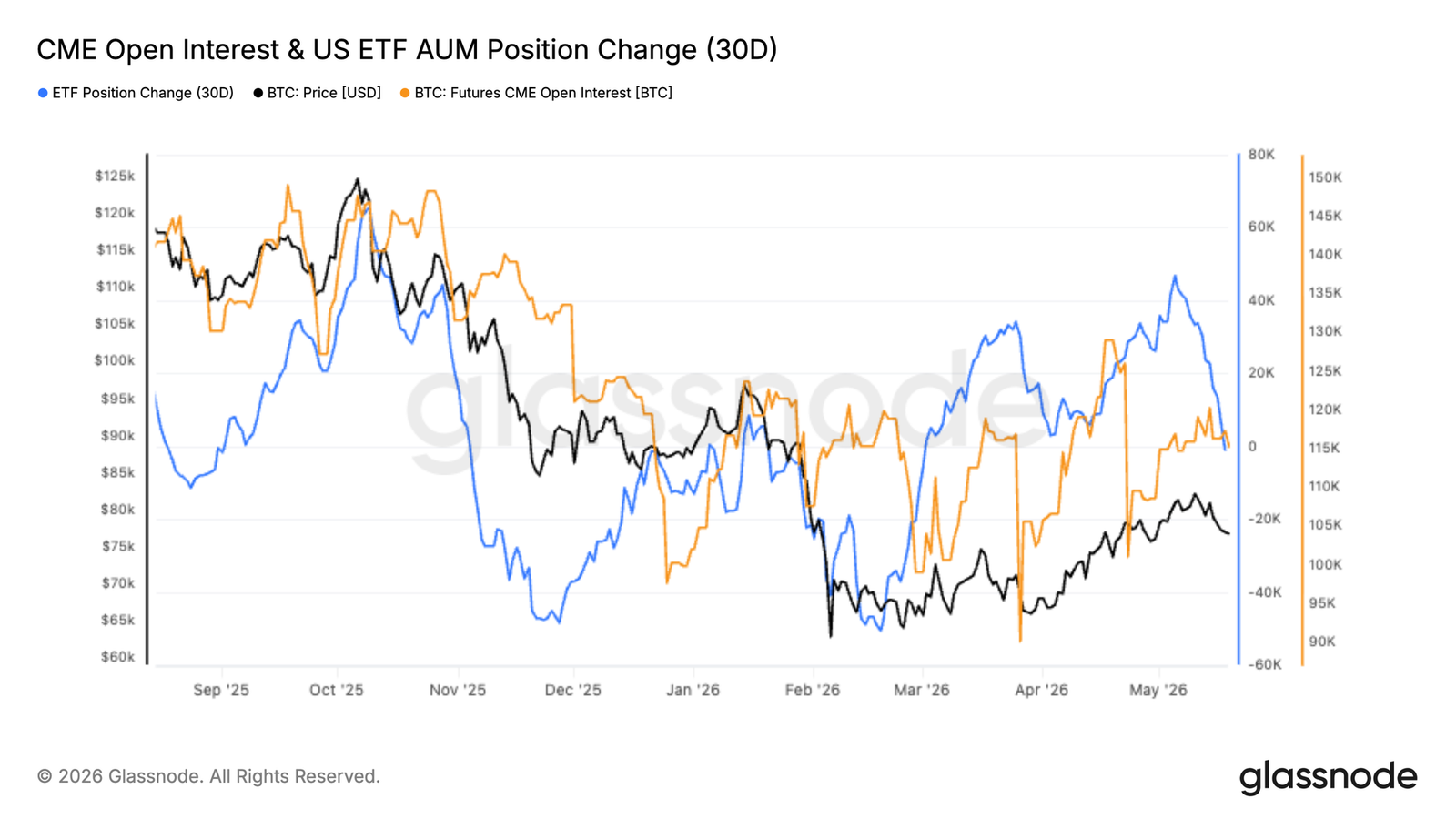

A CME építkezik, miközben az ETF-kereslet lassul

A CME határidős nyitott pozíciók állománya (Open Interest) folyamatosan emelkedett a Bitcoin 80 ezer dollár alatti sávba történő visszatérésével párhuzamosan. Ez arra utal, hogy az intézményi kereskedők a februári likvidálási hullám után újraépítik kitettségüket. A CME aktivitás növekedése az intézményi részvétel erősödését jelzi a származtatott piacokon, még akkor is, ha a szélesebb makrogazdasági feltételek korlátozóak maradnak.

Ezzel egy időben az amerikai spot ETF-ek felhalmozási momentuma lassulni kezdett. Az ETF-állományok 30 napos változása észrevehetően ellaposodott az elmúlt hetekben az áprilisban és május elején látott erős vételi hullám után, ami az amerikai intézményi kohorsz gyengébb spot keresletére utal a jelenlegi ártartomány tetején.

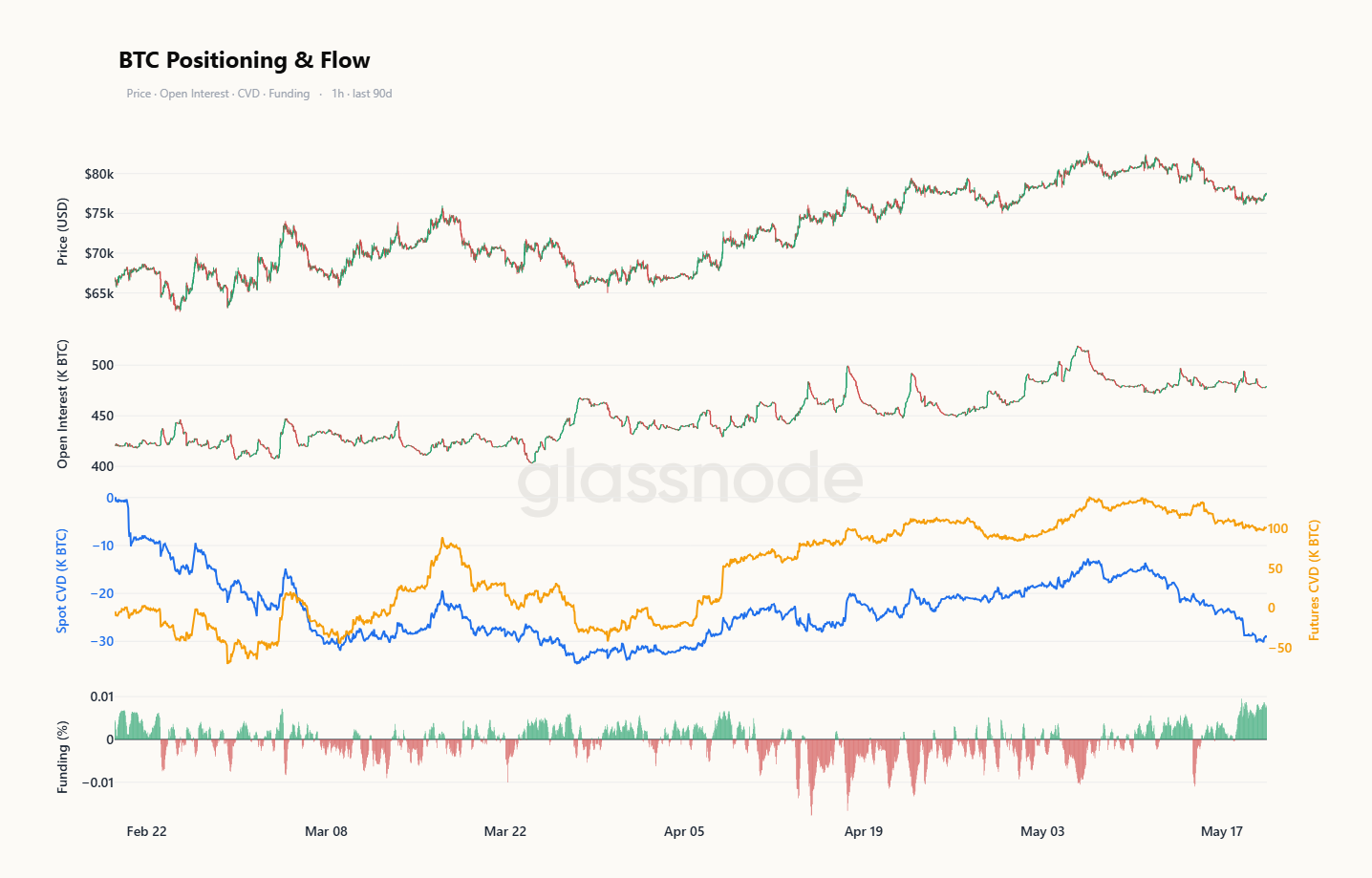

Gyenge spot piac, túlsúlyos long pozíciók

A legfrissebb megbízásáramlási adatok szerint a határidős Open Interest csak mérsékelten csökkent, és magas szinten maradt. Ez arra utal, hogy a közelmúltbeli lejtmenetet inkább a tartós spot eladások, mintsem az agresszív short pozíciók nyitása hajtotta.

A finanszírozási ráták (funding rates) megerősítik ezt a képet. A finanszírozás pozitív maradt, és nemrégiben újra erősödni kezdett, ami azt jelzi, hogy a tőkeáttételes long pozíciók tulajdonosai továbbra is hajlandóak fizetni a kitettség fenntartásáért a gyengeség idején is. Összességében a piac továbbra is magas long pozícionálást hordoz, ami komoly kitettséget jelent egy hirtelen piaci visszaesés esetén.

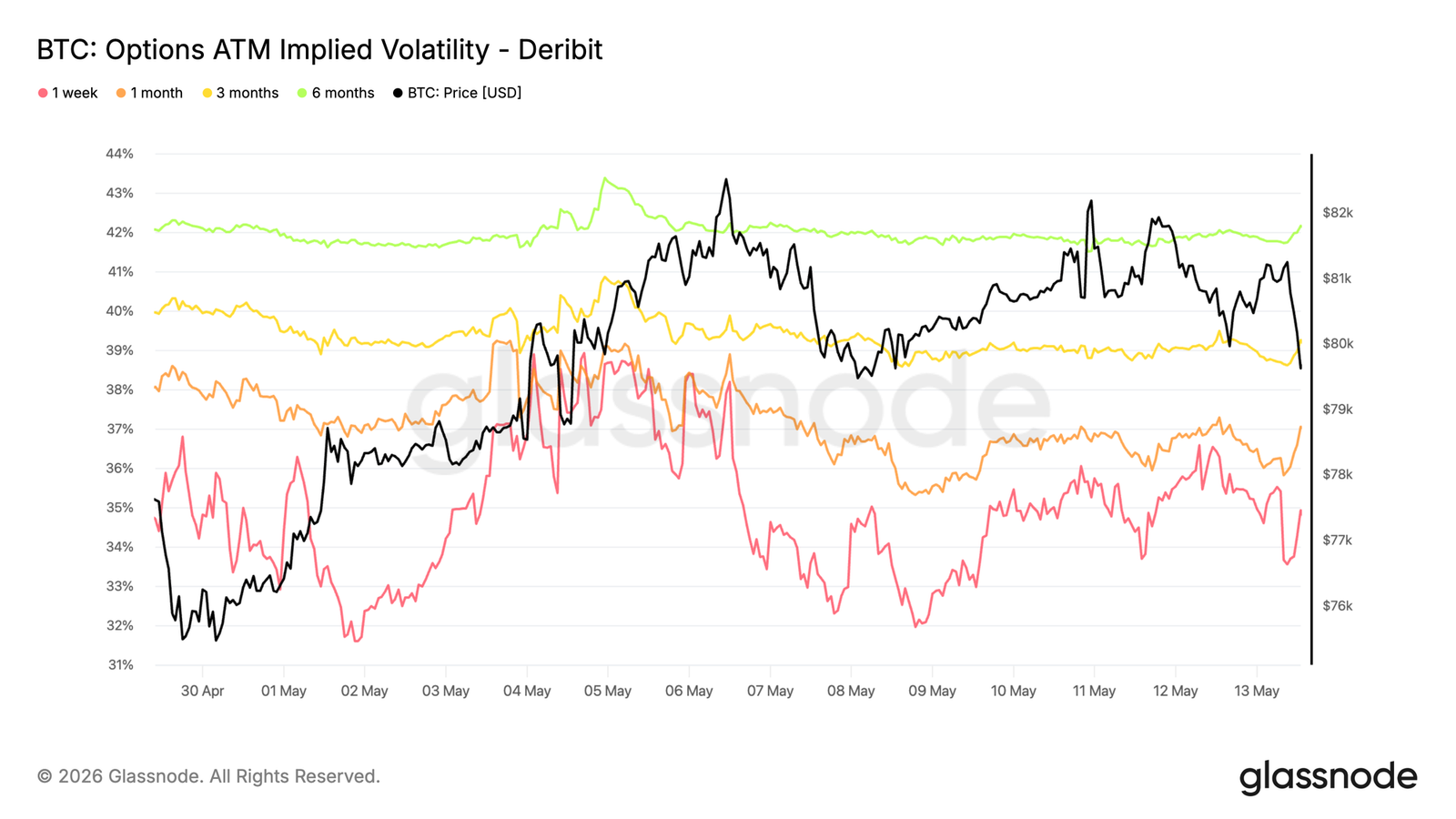

Az implikált volatilitás alacsony szintekről épül vissza

Az opciós piacon az implikált (várható) volatilitás ismét kezdi beárazni a nagyobb mozgásokat, de még mindig alacsony bázisról. A rövidebb lejáratoknál (front-end) az érték 32%-ról 36%-ra ugrott, miközben a 6 hónapos lejárat stabil maradt 42% körül. Ez azt mutatja, hogy a hosszabb távú várakozások alig változtak. Mivel az implikált volatilitás még mindig viszonylag alacsony, a fedezeti ügyletek (hedging) viszonylag megfizethetőek maradtak a kereskedők számára, akik így olcsón biztosíthatják be magukat az esetleges piaci meglepetések ellen.

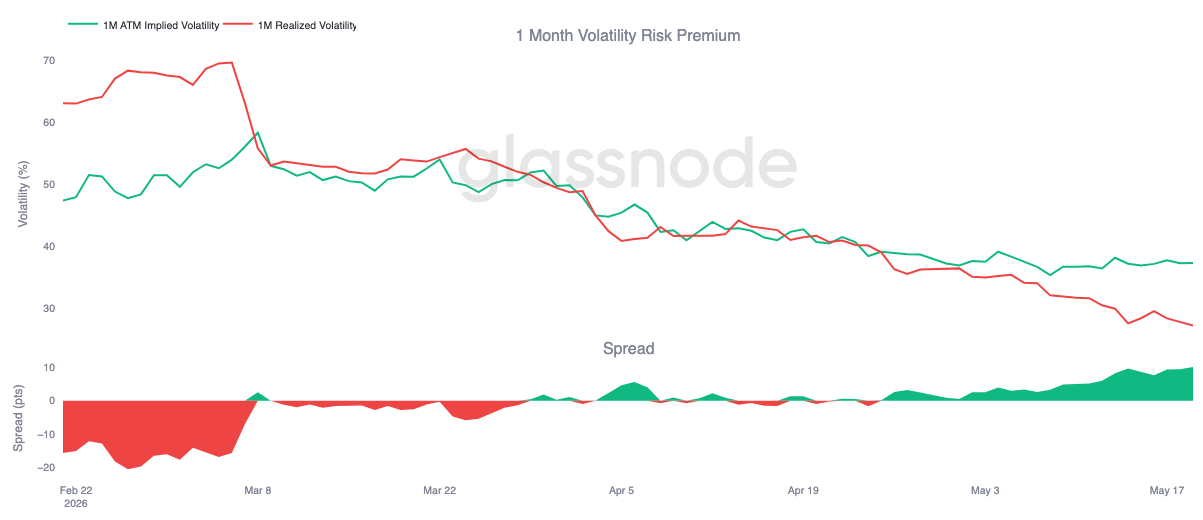

A volatilitási kockázati prémium tágul, miközben a realizált volatilitás esik

Az implikált volatilitás szerény újjáépülésével párhuzamosan a realizált (tényleges) volatilitás továbbra is lefelé trendel. A Bitcoin 30 napos realizált volatilitása jelenleg 27%-on áll, folytatva az elmúlt hetekben látott csökkenést. Ezzel egy időben az 1 hónapos implikált volatilitás közelebb van a 37%-hoz, így az implikált volatilitás érdemben a realizált felett marad.

Ez az 1 hónapos volatilitási kockázati prémiumot (VRP) visszaerősítette a 10 volatilitási pont felé, ami az elmúlt hetek legmagasabb szintje, és azt mutatja, hogy a tényleges piaci mozgás gyorsabban csillapodik, mint ahogy az opciós árak alkalmazkodnának.

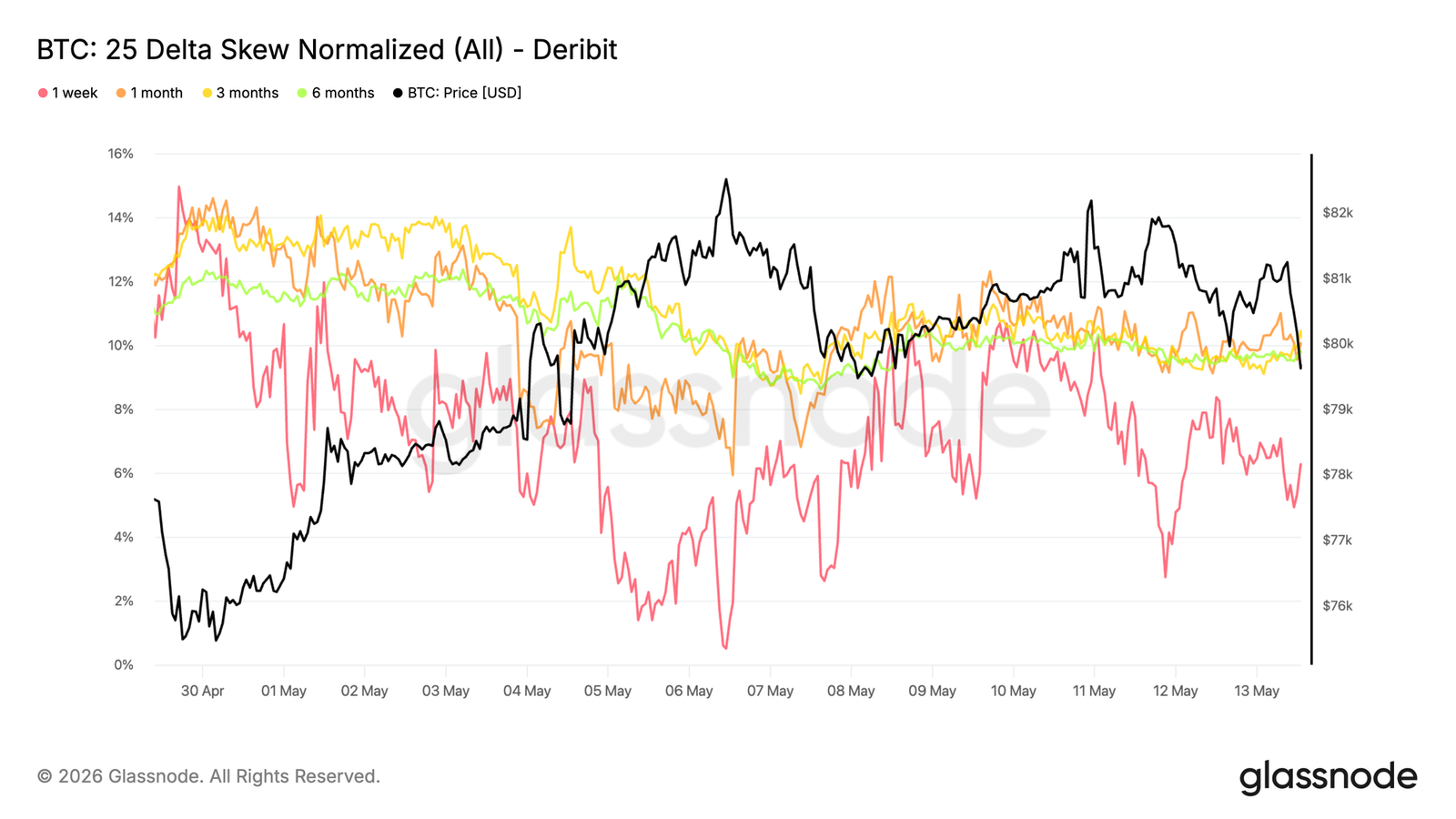

A 25 delta skew megújult lefelé mutató védelmi keresletet mutat

Miközben az implikált volatilitás szerény újjáépülésbe kezdett, a skew (torzítás) azt mutatja, hogy a kereskedők továbbra is elsősorban védelemre (put opciókra) licitálnak, nem pedig a felfelé mutató kitettségre.

A Bitcoin 25 delta skew mutatója medvébb irányba mozdult el az elmúlt héten, a rövidebb lejáratoknál a skew 2,7%-ról 6,2%-ra emelkedett, ami a rövid távú eladási opciók iránti kereslet éles növekedésére utal. Ez egy egyértelmű defenzív eltolódást jelez a professzionális kereskedők körében.

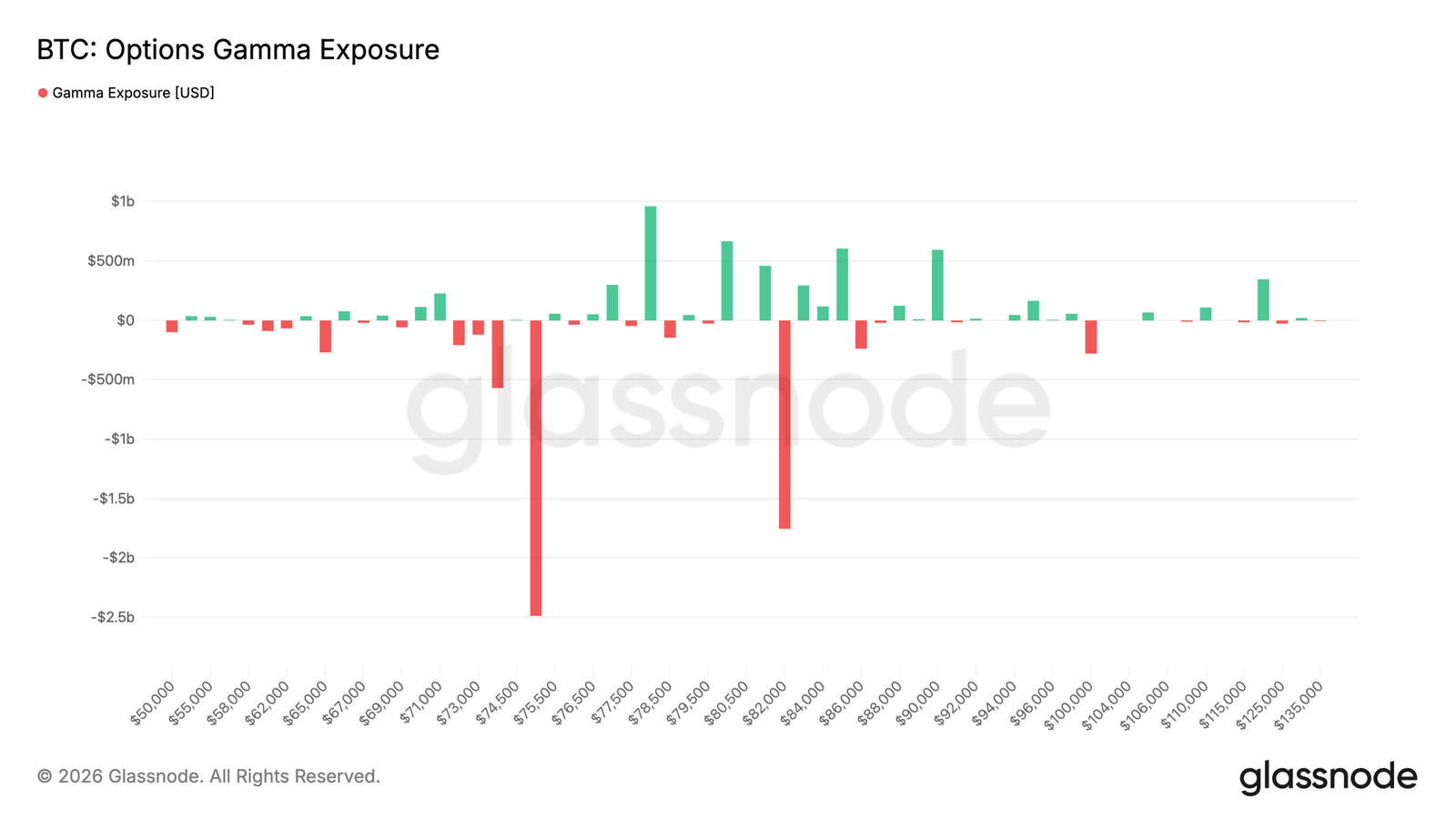

A gamma-kitettség sérülékeny árzónákat jelez

A legnagyobb short gamma klaszter a 75 ezer dolláros kötési árfolyam (strike) körül helyezkedik el, nagyjából 2,5 milliárd dolláros negatív kitettséggel közvetlenül a jelenlegi spot ár alatt. Egy másik jelentős short gamma klaszter 82 ezer dollár körül található közel 2 milliárd dolláros kitettséggel.

Ez a struktúra a spot árat érzékenyebbé teszi a heves lefelé mutató mozgásokra a 75 ezer dolláros fő negatív gamma szint körül, ahol a brókerek (dealer) kényszerű fedezeti eladásai felerősíthetik a zuhanást. Ezt igazolja, hogy a put opciók vásárlása a taker prémium több mint 90%-át tette ki az elmúlt 24 órában, ami egyértelmű vészjelzést ad a piac törékenységéről.

A határidős piac fogságában a Bitcoin

A Bitcoin továbbra is konstruktív strukturális pozícióban van, de a legfrissebb adatok arra utalnak, hogy a momentum egyre inkább szelektívvé és törékennyé vált a felszín alatt. Bár az intézményi határidős részvétel helyreáll, a széles körű spot kereslet még nem gyorsult fel újra, különösen az amerikai platformokon. A gyengébb spot akkumuláció, a lassuló ETF-momentum és a megújult lefelé mutató fedezési kereslet kombinációja arra utal, hogy a piac még mindig keresi azt az erősebb katalizátort, amely képes lenne fenntartani a bővülést a 80 ezer dollár feletti régióban. Amíg a likviditási feltételek tovább nem javulnak, a Bitcoin kénytelen lesz szembenézni a származtatott piacok által diktált, jóval volatilisabb és kiszámíthatatlanabb ármozgásokkal.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet. A cikk létrejöttét egyetlen egy hazai pénzintézet sem támogatta, pusztán a példa kedvéért lettek megemlítve.

A cikk nyilvánosan elérhető információkon alapul. Az itt közölt tartalom kizárólag tájékoztatási célokat szolgál, és nem minősül befektetési tanácsadásnak. A befektetési döntések meghozatala előtt arra biztatjuk olvasóinkat, hogy végezzenek saját kutatást. A múltbeli teljesítmény nem jelent garanciát a jövőbeni eredményekre.

Értesülj elsőként a Bitcoin következő kulcsmozgásáról! Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/glassnode, investing.com, mitrade/