Június 7-én zárul a Strategy alapszabály-módosító szavazása, amelyen ahhoz kérik a részvényesek támogatását, hogy az STRC nevű elsőbbségi részvénye után az osztalékot a jelenlegi havi rendszer helyett havonta kétszer fizethessék ki.

A vállalat valószínűleg ezzel próbálná vonzóbbá tenni azt az értékpapírt, amelyen keresztül friss tőkét tud bevonni, hogy azt bitcoinvásárlásra vagy a korábbi adósságainak kifizetésére fordíthassa.

Az STRC nem hagyományos részvény, hanem a Strategy által kibocsátott, változó kamatozású, örökjáradék jellegű elsőbbségi papír. A névértéke 100 dollár, a piac viszont nem köteles ezen az áron tartani. Ha az árfolyam lejjebb csúszik, a vállalat megemelheti az STRC után fizetett osztalékot, hogy a magasabb hozammal lehet új vevőket próbáljon bevonzani, amivel visszaterelheti az árfolyamot a 100 dolláros szint közelébe.

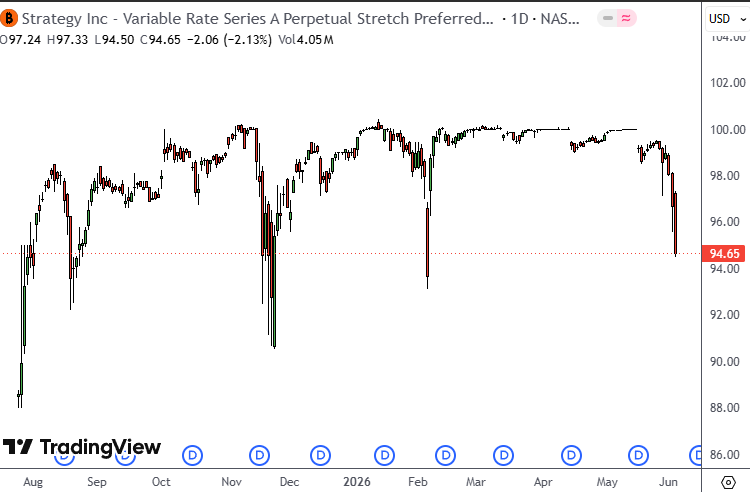

Az STRC árfolyama ezen a héten 95 dollár alá esett vissza, vagyis éppen abba a zónába, ahol a menedzsment a korábbi tapasztalatok alapján ismét osztalékemelést javasolhat. A papír éves osztalékrátája a bevezetés óta már többször is emelkedett, és 2026 tavaszára 11,5 százalékra nőtt.

Kérdés viszont, hogy az osztalékot még meddig lehet tovább emelgetni. A magasabb osztalék javítja a papír hozamát, de a Strategy számára egyre növekvő terhet és készpénzigényt jelent. A cég éves osztalékterhe már most is meghaladja a 1,7 milliárd dollárt, miközben csak 871 millió dolláros, azaz nagyjából fél évre elegendő készpénztartalékkal rendelkezik.

Ebből adódik a kockázat is. Ha az osztalékteher nő, a pénznek valahonnan jönnie kell.

A cég ezt eddig Strategy részvények (MSTR) vagy elsőbbségi papírok (STRC) kibocsátásával tudta előteremteni, de az MSTR zuhanórepülésben van, a STRC kapcsán pedig most úgy tűnik, hogy a piac a 11,5 százalékos kamat ellenére is vonakodik a céget tovább finanszírozni. Valószínű, hogy a cég az esetleges további osztalékemelések mellett a gyakoribb kifizetésekkel is azt próbálná elérni, hogy vonzóbbá tegye az STRC-t, és ezzel vásárlásra ösztönözze a befektetőket.

A kiadások fedezetének másik módja a cég állományában lévő 843 000 bitcoin egy részének eladása lenne, ami viszont azért érzékeny pont, mert a Strategy éppen azzal a történettel építette évekig a saját narratíváját, hogy a bitcoint csak venni szabad, eladni viszont nem.

A Strategy a napokban egy kisebb mennyiségű bitcoint már értékesített, hogy a befolyó összeget a preferált részvényekhez kapcsolódó osztalékok kifizetésére használja fel.

Az eladott 32 BTC a vállalat teljes bitcoinállományhoz képest elenyésző, de a piac számára nem csak a méret számított, hanem hogy a korábban érinthetetlenként kezelt bitcoinvagyon ténylegesen finanszírozási eszközzé vált.

A havonta kétszeri osztalékfizetésről szóló javaslat és szavazás megerősíti, hogy mennyire fontos a Strategy számára az STRC működése. Ha a papír vonzó marad, a cég könnyebben tud tőkét bevonni és további bitcoinokat vásárolni, illetve az osztalékterheit finanszírozni. Ha viszont az STRC árfolyama tartós nyomás alá kerül, akkor az osztalékráta emelése egyre drágább védekezéssé válik, és egy ponton már nagyobb mennyiségű bitcoin eladását is kikényszerítheti.

A szavazáson, amelyen most vasárnapig lehet leadni a szavazatokat, a Strategynek az STRC-részvényesek jóváhagyására van szüksége ahhoz, hogy a havi fizetésről havonta kétszeri kifizetésre álljon át.

Ahhoz, hogy átmenjen a javaslat nem elég a szavazáson résztvevők egyszerű többsége, hanem az összes STRC részvény (85 millió STRC) többségének (42,5 millió STRC+1) kell a javaslat mellé állnia. Ez viszont nehéz lehet egy olyan részvény esetében, aminek a tulajdonosai között sok a kisbefektető, ez a réteg ugyanis általában kevésbé aktív a vállalati szavazásokon.