Elemzésünk előző részében rávilágítottunk, hogy hogyan függenek össze a makrogazdasági adatok és a Bitcoin, valamint a kriptopiac teljesítménye. A most következő folytatásban pedig megvizsgáljuk ezeket az adatokat, és kitérünk rá, hogy milyen várakozásaink vannak ennek tükrében 2025-re.

Cikkünk VIP tagjaink számára tovább olvasható.

Várakozásaink a kriptopiacra vonatkozóan

Nagyon valószínűnek tűnik tehát, hogy 2025 hasonló év lesz a kriptoeszközök számára, mint 2021 vagy 2017 volt. Az elemzésünk alapján a „makrogazdasági nyár” összetevői jó eséllyel a helyükre kerülnek, ami kedvező környezetet teremt a Bitcoin számára. Még inkább az olyan altcoinok számára, mint az $ETH, $SOL és számos más token. Ez lehet a megfelelő recept ahhoz, hogy elérjük az idei év elején előrevetített 10 trillió dolláros kriptopiaci kapitalizációt.

Mindazonáltal, ahogyan a jelentés elején is jeleztük, a jelenlegi makrogazdasági adatok nem mutatnak egyértelmű irányt. A legtöbb befektető nehezen tud elvonatkoztatni a rövid távú piaci mozgásoktól és fókuszálni a hosszabb távú, előretekintő képre, amelyet ebben az elemzésben bemutattunk. Valamint ahogy már említettük, az is

Rövid távon valószínű, hogy egy jelentős korrekció előtt állunk. Erre nagy esély van mielőtt- a makrogazdasági adatok tisztábbá válnának, és beléphetünk a „makrogazdasági nyárba” és egy intenzív altcoin-szezonba. (Ezekről a ciklusokról itt írtunk korábban részletesen.) Bár nehéz pontosan megjósolni, mikor történik ez, úgy véljük, január környékén kerülhet rá sor.

Ezt néhány tényező alátámasztja, mint az alábbiak:

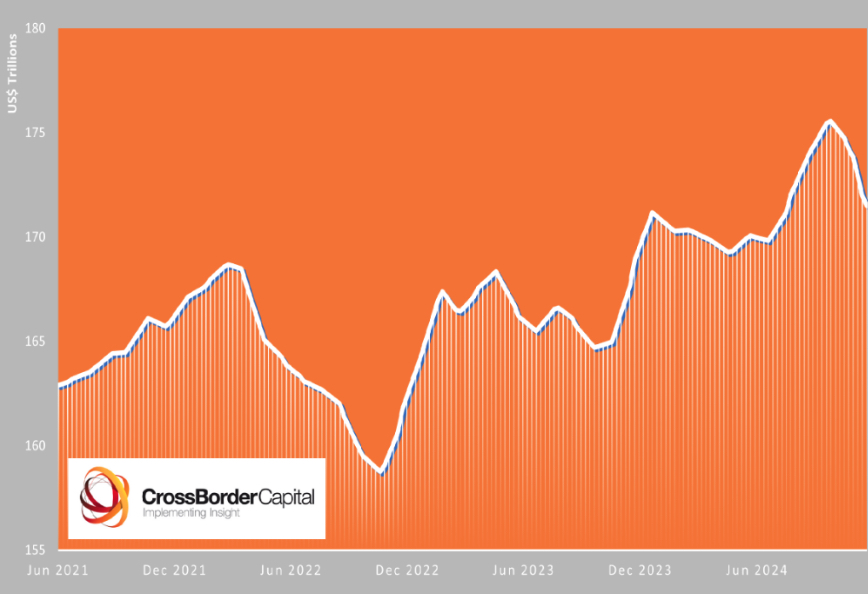

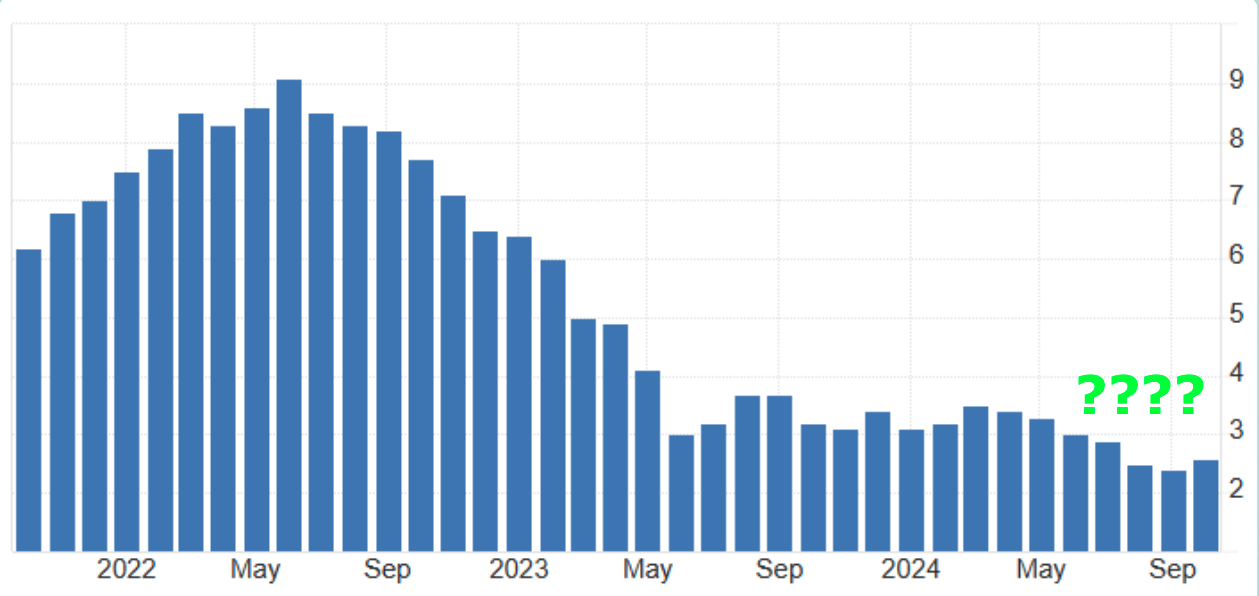

- A globális likviditás általában 12 héttel előrejelzi a Bitcoin árfolyamának csúcsát. Jelenleg a december végi tetőzés mutatkozik, amely $110k-$120k közötti Bitcoin-árat jelez.

- December hagyományosan erős hónap a kriptovaluták és a pénzpiacok számára, így szokatlan lenne egy nagyobb visszaesés ebben az időszakban.

- A fenti mutatók esetében további 2-3 adatpont szükséges ahhoz, hogy a befektetők magabiztosabban lássák az irányt, ami közben bizonytalanságot kelthet.

Fontos kiemelni, hogy bár valószínűsíthető egy 20%+-os korrekció, a rövid távú ármozgások időzítése rendkívül kockázatos és bizonytalan. A hosszú távú cél, a 10 trillió dolláros piaci kapitalizáció elérése, sokkal fontosabb. Az időzítési próbálkozások gyakran kihagyott lehetőségekhez vezethetnek.

A lényeg: ne összpontosítsunk túlzottan a rövid távú ingadozásokra, hanem a nagyobb képre figyeljünk. A kriptovaluták hosszú távú kilátásai erőteljesek, és a piacok emelkedése során elkerülhetetlenek lesznek a korrekciók. Összpontosítsunk az alapvető trendekre, és élvezzük a kriptopiacok izgalmas fejlődését.