A legtöbben a FED-et hibáztatják a bitcoin zuhanásáért, de a valódi ok sokkal mélyebben, az amerikai államkötvények szűkösségében rejlik. Kiderül, hogyan okozott likviditási sokkot a pénzügyi lánc elszakadása, és miért függ a kriptopiac egy alig ismert indextől.

A múlt pénteki, történelmi mértékű bitcoin árfolyamzuhanás és a tőzsdék egyidejű esése sokkolta a befektetőket. Míg a legtöbben a FED kamatpolitikájára vagy a globális gazdasági félelmekre mutogatnak, a valódi ok sokkal mélyebben, a pénzvilág láthatatlan keringésében, az amerikai államkötvények mögött rejtőzik. Ez a likviditási sokk döntötte romba nem csak a kriptopiacot, de a hagyományos részvénypiacokat is. Lássuk, mi is az a kulisszák mögötti mozgatórugó, ami hirtelen elszívta a pénzt a piacokról, és mi várható most!

Miért szent és sérthetetlen az amerikai államkötvény?

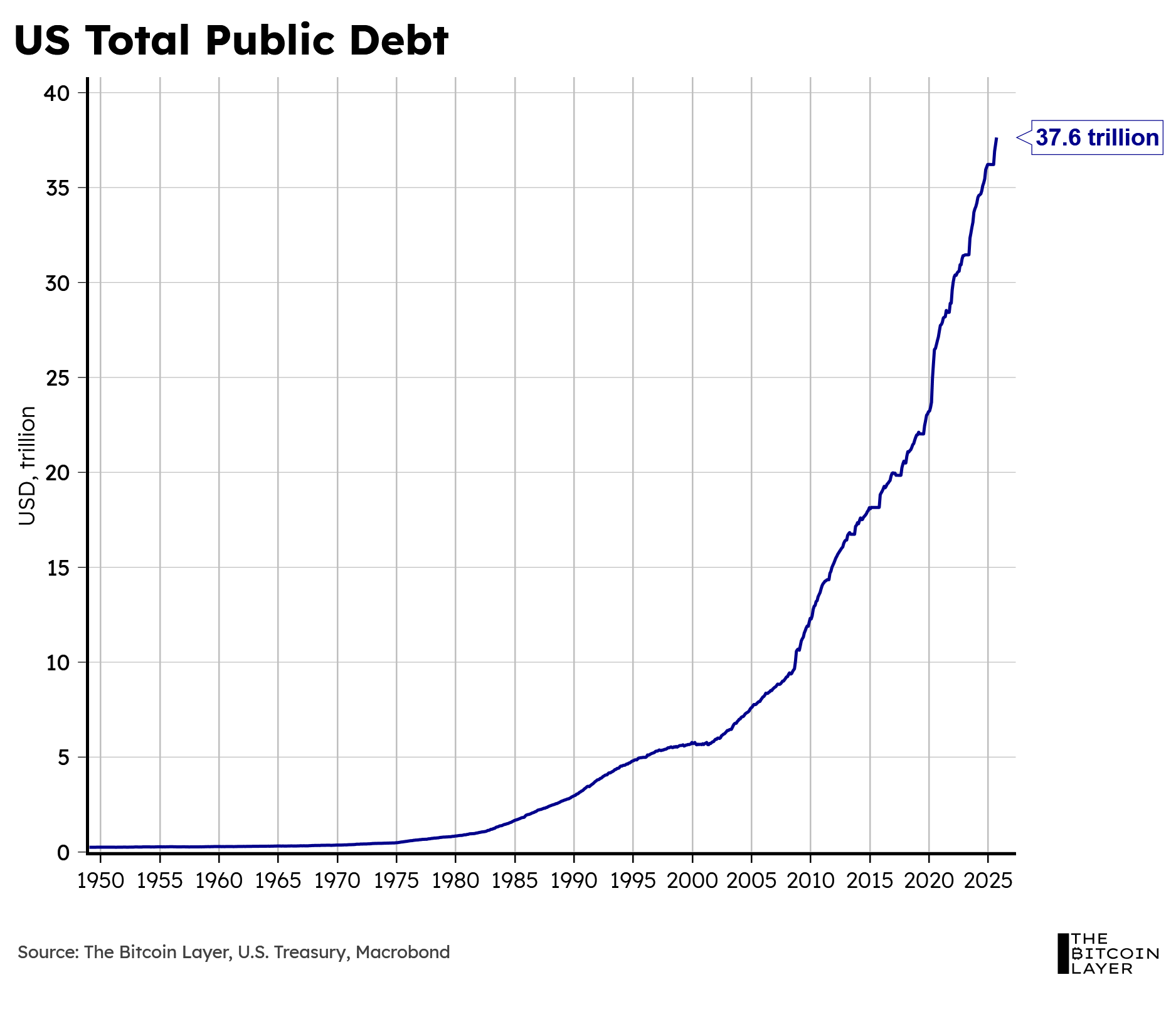

Akár tetszik, akár nem, a modern pénzügyi világ motorja az amerikai államkötvény (US Treasury). A hatalmas és egyre növekvő adósság ellenére a Treasuries-t a legtöbben még mindig a világ legkockázatmentesebb eszközének tekintik. Ez a státusz teszi őket tökéletes fedezetté (kollaterállá) a bankközi tranzakciókban, különösen a repo (visszavásárlási) piacokon.

Fontos megérteni, hogy nem minden kötvény egyforma. A kereskedési volumen több mint 70%-a az úgynevezett “on-the-run” értékpapírokban zajlik, amelyek a legutóbb kibocsátott, legfrissebb állampapírok. Ezek a leglikvidebbek, mivel a pénzügyi infrastruktúra és a likviditás koncentrálódott köréjük.

Az “on-the-run” államkötvények számítanak a legértékesebb fedezetnek a repo piacokon, a rendszer motorjai.

A kollaterál körforgása: a pénzügyi lánc leggyengébb láncszeme

A probléma a fedezet szűkösségéből adódik. Mivel az amerikai államkötvény a prémium fedezet, egyetlen kötvény képes több mérlegben is “keringeni” – ez a rehipotézis, vagyis a kölcsönzött fedezet továbbkölcsönzése.

Ahogy a FED fogalmaz: „Egy olyan világban, ahol a fedezet szűkös, a fedezet szabad áramoltatása enyhíti a hiánnyal járó költségeket.”

A rehipotézis, vagyis a fedezeti szorzó (collateral multiplier) megléte azt jelzi, hogy a Treasuries-t rendkívül stabilnak ítélik, hiszen a szereplők hajlandóak kölcsönvett fedezet ellenében is kölcsönözni.

A likviditási lánc a fedezetek (államkötvények) többszörös felhasználásán (rehipotézis) alapul. Ha ez a lánc elszakad, likviditási sokk éri a piacot.

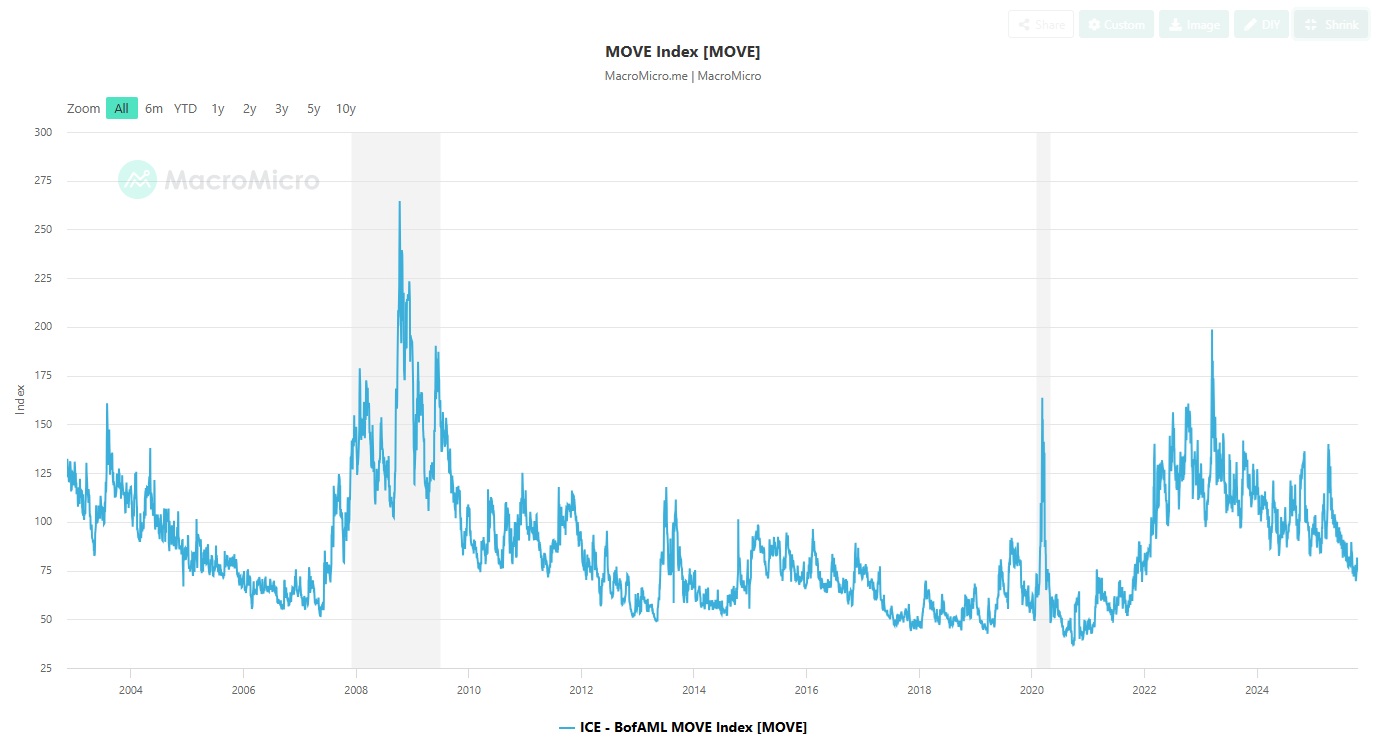

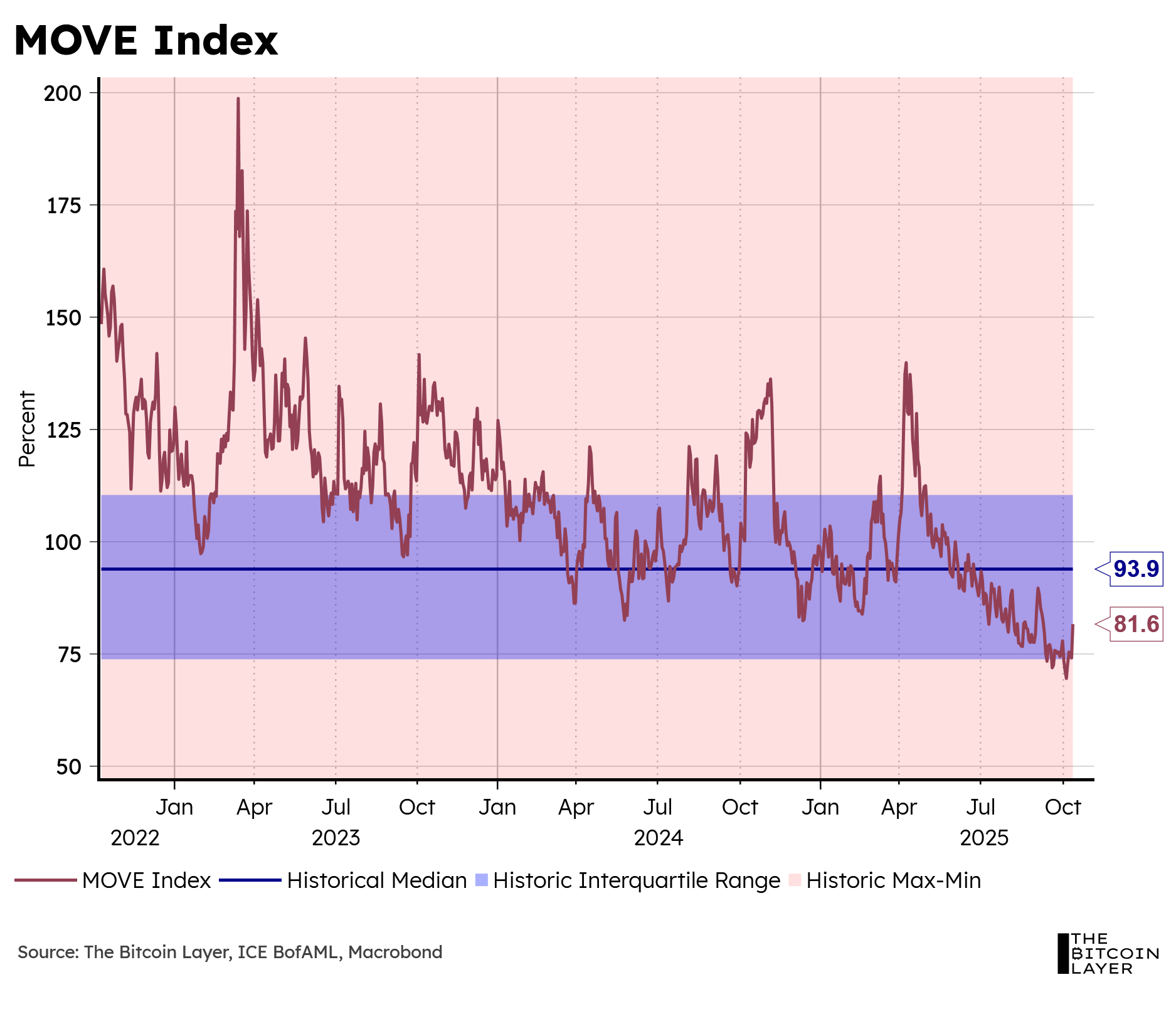

A MOVE Index: a kötvények titkos élete

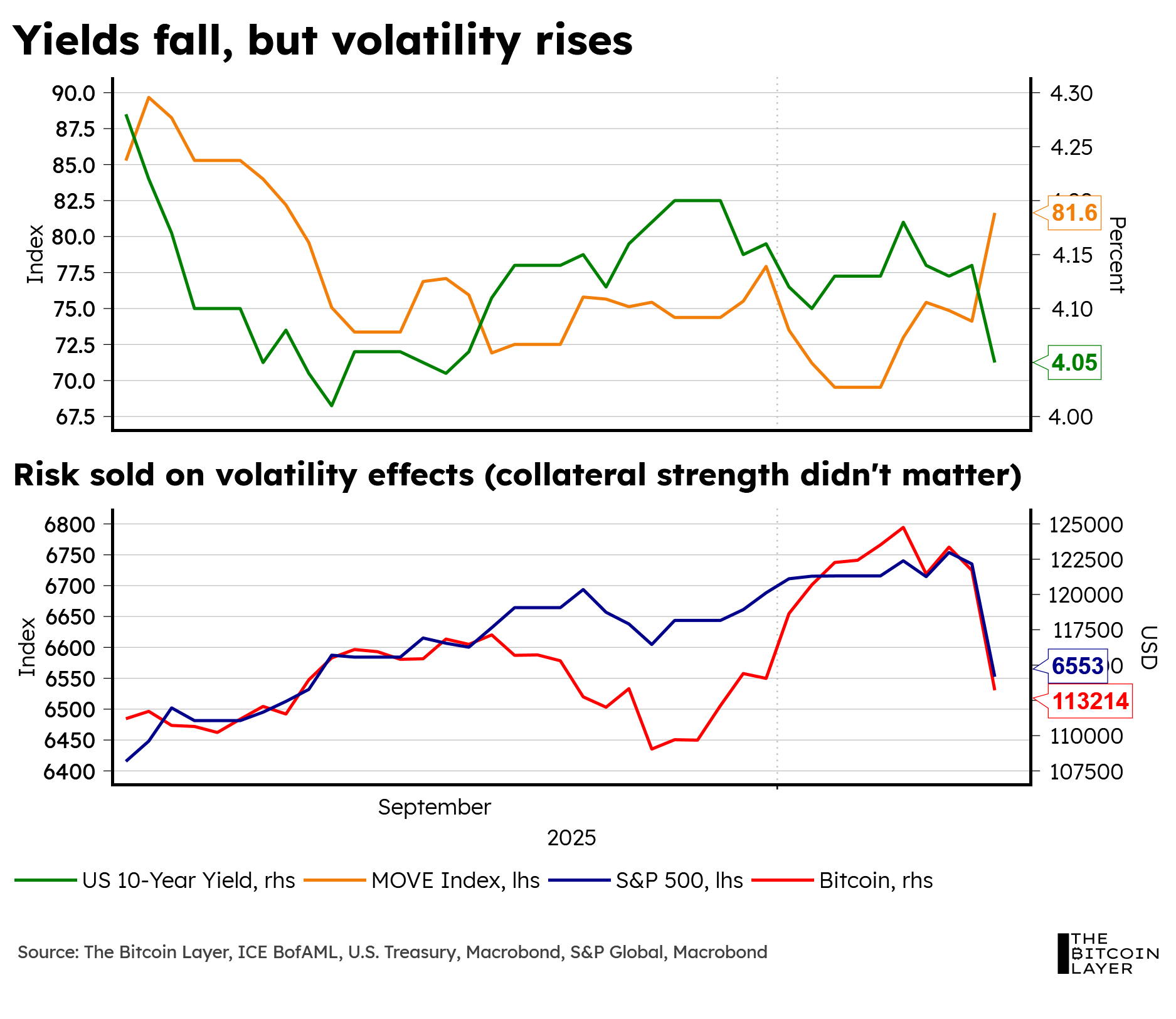

Itt jön a képbe a MOVE Index a “kötvények VIX-je”, amely az amerikai kötvények, kincstárjegyek piaci volatilitását (ingadozását) méri. A kötvények volatilitása közvetlenül befolyásolja a fedezeti szorzót, és ezen keresztül az olyan kockázati eszközöket, mint a bitcoin vagy az S&P 500.

Míg a VIX segíthet felkészülni a tőzsdei elmozdulásokra – különösen a lefelé irányuló elmozdulásokra – addig, a Merrill Lynch Option Volatility Estimate, közismert nevén MOVE Index (MOVE), nyomon követi a kincstárjegyek volatilitását, hogy betekintést nyújtson a fix kamatozású piacba. Néha még a VIX-et is felülmúlhatja piros zászlóként. A fix kamatozás a devizák mögött a világ második legnagyobb piaca.

Amikor a MOVE Index emelkedik (nő a kötvények ingadozása), ilyenkor két dolog történik:

- A meglévő tranzakciók megroppannak: A szereplők visszakövetelik a fedezetüket.

- Az új tranzakciók csökkennek: A bizonytalan fedezet miatt senki sem akar hitelezni.

A nettó hatása ennek a folyamatnak az, hogy a repóügyletekből finanszírozott kockázati pozíciók – beleértve a bitcoint is – elpárolognak, és a kockázatkerülés uralkodik el. Ezt láttuk múlt pénteken is.

Még ha az államkötvények ára emelkedik is (a hozam csökken), ha ezt erőszakos ingadozás kíséri (magas MOVE Index), a hitelezők magasabb fedezeti követelményt (haircut) fognak kérni. A volatilitás a likviditás szempontjából fontosabb, mint az árfolyam iránya!

A múlt pénteki esés tökéletes példa volt erre: annak ellenére, hogy a kötvények értéke nőtt (a hozamok csökkentek), a kötvényvolatilitás hirtelen megugrott. Ez negatívan hatott a fedezeti szorzóra, likviditási válságot okozott, és a kockázati eszközök (bitcoin, S&P 500 stb.) azonnal eladási nyomás alá kerültek.

A kriptopiac strukturális sebezhetősége: az orákulumok csődje

A makrogazdasági okokból (a kötvényvolatilitás) induló eladási hullám a kriptopiac belső, rendszerfüggő gyengeségeit is azonnal leleplezte. A tőzsdei összeomlás rávilágított arra, milyen szorosan összefonódott mára a likviditás, a fedezet és az árfolyam-orákulumok rendszere.

A centralizált tőzsdéken alkalmazott, a platformra jellemző árazási orákulumok és a megosztott fedezeti mechanizmusok a folyamat katalizátoraiként hatottak. Ami egy makrogazdasági alapú eladással indult, az a centralizált tőzsdék számára strukturális stressztesztté alakult át.

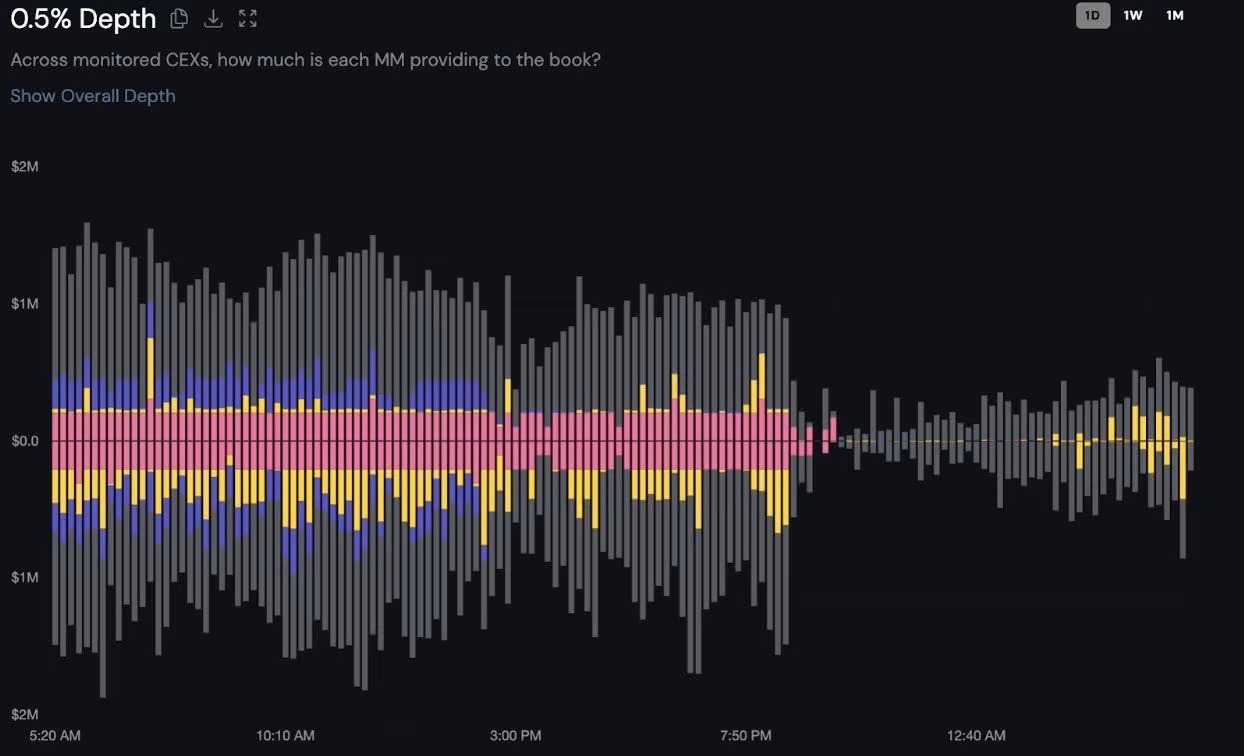

Az árfolyam visszacsatolási hurkok (price feedback loops) felerősítették a veszteségeket, a vékony piaci mélység (thin market depth) pedig megsokszorozta a volatilitást.

Az epizód ismét megerősíti, hogy még a jól tőkésített platformok is sebezhetővé válnak, amikor szisztémás likviditás hirtelen és egyszerre párolog el. Ahogy a market makerek (piacépítők) kivonták a vételi ajánlatokat, a látható piaci mélység a főbb kriptoeszközökön (amelyek fedezeti értéke meghaladja az 5 milliárd dollárt) pillanatok alatt eltűnt. Ez a likviditási vákuum szinte garantálta a még nagyobb esést.

Fellélegezhetünk októberben?

Bár a likviditási sokk pillanatnyilag eladási hullámot indított el, az októberi kilátások mégis optimisták. Több olyan tényező is segítheti a bitcoin és a részvények fellendülését:

- Történelmileg alacsony volatilitás: Bár volt egy kiugrás, a globális volatilitás továbbra is alacsony, ami az általános likviditási narratíva fő támasza.

- Politikai nyomás a hozamokon: Az infláció és a magas jelzáloghitel-kamatok miatt az amerikai adminisztráció (és persze a Trump-féle tweetek) nyomást gyakorolhat az alacsonyabb kamatlábak felé. Ez a Treasuries emelkedését segíti, ami hosszú távon pozitív a likviditásra.

- Banki gyorsjelentések: A meredekebb hozamgörbe jobb számokat hozhat a banki gyorsjelentésekben, ami V-alakú fellendülést hozhat a teljes piacon, és a bitcoin is követheti ezt.

- Kamatcsökkentési várakozások: A kormányzati leállás veszélye ellenére a piac még mindig számít a kamatcsökkentésekre az év folyamán, ami szintén kedvez a kockázati eszközöknek.

A piac támogató tényezői erősek, de a rövid távú volatilitás gyorsan megfordíthatja az irányt. A kulcs most a kötvények piaci stabilitása.

Összességében a piac hosszabb távú narratívája továbbra is bullish (emelkedő), feltéve, hogy a fedezeti lánc nem szakad el újra egy hirtelen, nagy kötvényvolatilitás miatt. Maradjunk figyelmesek a következő hetekben, maradj Velünk!

Kövess minket a legfrissebb kriptopénzügyi hírekért és elemzésekért! Legyél Te is VIP tag a Discord csatornánkon, ahol naprakész hírfolyamunkban és VIP chat szobánkban követheted a kriptovalutákkal kapcsolatos eseményeket! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Történelmi zuhanás és a tűzoltás: mi vár most a befektetőkre?

/thebitcoinlayer, checkonchain, macromicro, schwab.com/