Ebben a cikkben Michael Saylor legutóbbi, Las Vegasban tartott Strategy World 2026 konferencia előadását mutatja be, amelyben a digitális tőke és hitel forradalmi kapcsolatát elemzi a Bitcoin alapjain. Saylor beszédében a Strategy stratégiáját vázolja fel, amely a volatilis kriptovalutát stabil, magas hozamú és adóhatékony hiteleszközökké alakítja át a befektetők számára.

Saylor hangsúlyozza, hogy ez a modell a hagyományos vállalati pénztárkezelésnél jóval jövedelmezőbb lehetőséget kínál mind a magánszemélyek, mind a cégek számára. Az okfejtés szerint a digitális ingatlanok és a programozható pénz ötvözése egyedülálló likviditást és fenntartható vagyongyarapodást biztosít. Az előadás végső konklúziója az, hogy a hagyományos hitelpiacok elavultak, és a jövő záloga a Bitcoin-alapú, technológiailag optimalizált pénzügyi ökoszisztéma.

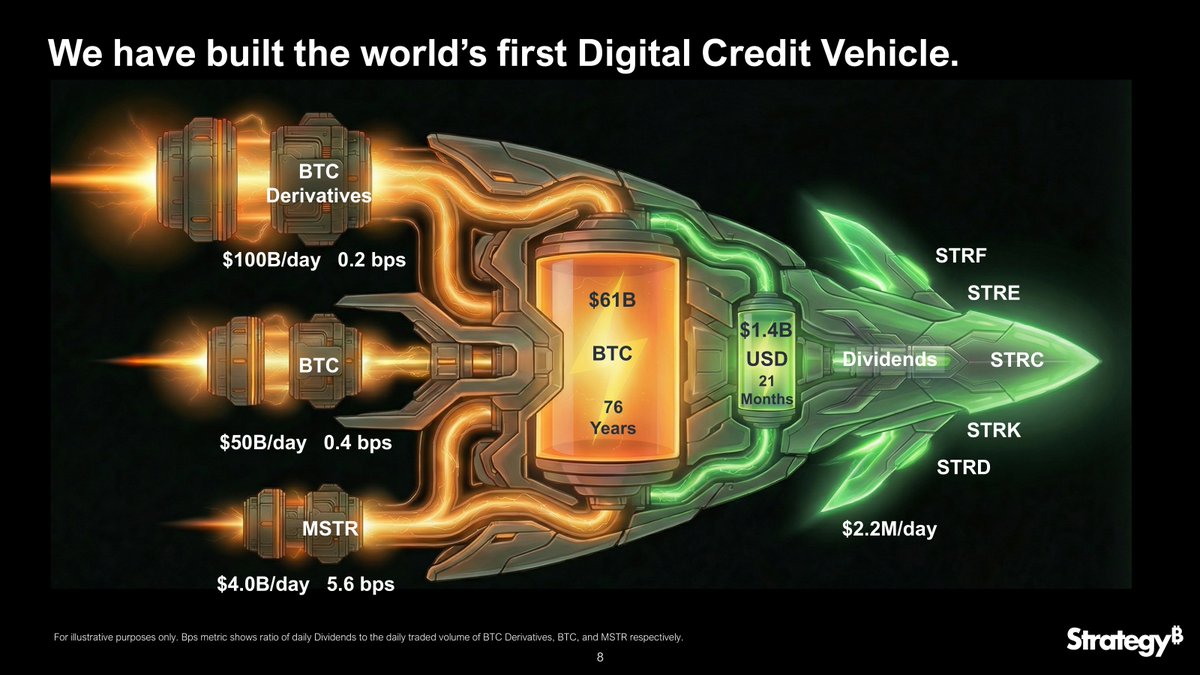

Digitális hitel

A digitális hitel (Digital Credit) egy forradalmi megközelítés a pénzről való gondolkodásban, amely a digitális tőkén, konkrétan a Bitcoinon alapul. Michael Saylor meghatározása szerint ez a folyamat nem más, mint a gazdasági tőke átalakítása készpénzáramlássá, ahol az „energiát” egy pénznemhez kötik, kiszűrik a kockázatot és a volatilitást, majd hozam formájában vonják ki belőle az értéket.

A digitális hitel legfontosabb jellemzői és működési mechanizmusa:

1. A befektetői dilemma feloldása

A hagyományos pénzügyi világban a befektetőknek választaniuk kell a magas hozamú, de rendkívül volatilis részvények (equity) és az alacsony hozamú, tőkevédett, de adózási szempontból kedvezőtlen hitelek (credit) között. A digitális hitel – mint amilyen a STRETCH (STRC) instrumentum – célja e két világ előnyeinek egyesítése:

- Kétjegyű hozam (mint a részvényeknél).

- Alacsony volatilitás és tőkevédelem (mint a hiteleknél).

- Adóhalasztott tőke-visszatérítési osztalék, ami jelentősen növeli a tényleges nyereséget a hagyományos kötvényekhez képest.

2. A digitális hitel elmélete (Asset-Backed Credit)

A koncepció alapja, hogy egy magas hozamú tőkeeszköz (például a Bitcoin, amelytől évi 30%-os növekedést várnak) várható hozamának egy részét (például 11%-ot) „leválasztják” és kifizetik a hitelezőknek. A maradék volatilitást és a többlethozamot a törzsrészvényesek (például a Strategy – MSTR) nyelik el, így jön létre a stabil hozamú „luxusrepülés” a befektetők számára.

A digitális hitel kockázatát három fő mérőszámmal értékelik:

- BTC minősítés: Mennyi fedezet jut egy dollár hitelre (pl. 5-ös minősítésnél 5 dollárnyi Bitcoin fedez 1 dollár hitelt).

- BTC kockázat: Annak valószínűsége, hogy a futamidő végére a fedezettség a kritikus szint alá süllyed.

- Hitelkamat-felár (Credit Spread): A kockázatmentes kamatláb feletti tisztességes hozam mértéke.

3. Hosszú távú tőkeszerkezet

Saylor szerint a digitális hitel, különösen a változó osztalékú elsőbbségi részvény formájában, a leghosszabb lejáratú tőke a tiszta részvény után. Míg az egyszerű tőkeáttételes ügyletek vagy a letéti hitelek (margin loan) időtartama órákban vagy napokban mérhető, a digitális hitel rugalmassága és a kovenánsok (hitelmegállapodások) hiánya lehetővé teszi a tőke hosszú távú, akár évtizedes megtartását.

4. Vállalati és lakossági előnyök

A digitális hitel vonzó a vállalati kincstárak számára, mivel lehetővé teszi a Bitcoin hozamának kihasználását anélkül, hogy a vállalatnak közvetlenül a mérlegében kellene kezelnie a Bitcoin volatilitását vagy a negyedéves piaci értékelésből adódó P&L ingadozásokat. Egy vállalat számára a STRETCH-be történő befektetés akár négyszeres készpénzáramlást is jelenthet az államkötvényekhez képest.

5. A reflexív lendkerék (Flywheel Effect)

A digitális hitel nem csupán egy termék, hanem egy ökoszisztéma része:

- A hitel eladása lehetővé teszi még több Bitcoin vásárlását.

- A Bitcoin vásárlása növeli a hálózat értékét és a vállalat részvényenkénti Bitcoin mennyiségét.

- Ez növeli a részvények prémiumát, ami újabb tőkét vonz, növelve a likviditást és tovább erősítve a rendszert.

A digitális hitel egy 300 billió dolláros piacot céloz meg, ahol a jelenlegi „szemét” hiteleszközöket (alacsony hozamú, adózási szempontból nem hatékony junk bondok és magánhitelek) kívánja kiváltani egy átláthatóbb, hatékonyabb és likvidebb digitális alternatívával.

10% Bitcoin hozam? Így szedi szét a piacot a Strategy! – Kripto Akadémia

Vállalati Kincstár stratégia

A vállalati kincstári stratégia forradalmi átalakuláson megy keresztül a digitális tőke és a digitális hitel megjelenésével. Michael Saylor szerint a modern kincstári menedzsment kulcsa a tőke hitellé való átalakítása, amely során a gazdasági energiát készpénzáramlássá konvertálják a kockázat és a volatilitás kiszűrése mellett.

A vállalati kincstári stratégia legfontosabb szempontjai a következők:

1. Az időtáv alapú allokáció

A stratégia alapja a tőke felhasználásának tervezett ideje:

- Működőtőke (Working Capital): Azon forrásokat, amelyekre négy éven belül szükség van (például bérfizetésre vagy bónuszokra), érdemes olyan alacsony volatilitású hiteleszközökbe fektetni, mint a STRC (Stretch).

- Hosszú távú tőke: A négy éven túli (optimálisan 7-10 éves) időtávú tőkét közvetlenül digitális tőkébe (Bitcoin) vagy digitális részvénybe (MSTR) célszerű helyezni a maximális növekedés érdekében.

2. A Bitcoin vállalatoknak szóló (Stretch) koncepció

A legtöbb vállalat számára nehézkes a közvetlen Bitcoin-vásárlás, mivel az igazgatótanácsokat nehéz meggyőzni egy olyan eszközről, amely rendkívül volatilis és nem termel készpénzáramlást.

- A digitális hitel (STRETCH) megoldja ezt a dilemmát: a vállalat 2-4-szer magasabb készpénzáramlást érhet el volatilitás nélkül.

- Ebben a modellben az issuer (kibocsátó) vállalja a Bitcoin-kockázatot és a “hodling” feladatát, miközben a befektető vállalat fix, 10-11%-os hozamot kap.

A Strategy és a 10% Bitcoin hozam titok – Kripto Akadémia

3. Pénzügyi hatás és hozamfokozás

A kincstári stratégia részeként a STRC-be történő allokáció drasztikusan javíthatja a vállalat mérlegét:

- Egy kincstár 35%-os STRC-allokációja megduplázhatja a cég teljes készpénzáramlását.

- Míg az államkötvények (T-bills) 2,9 millió dollárt termelnek, addig ugyanolyan tőke mellett a Stretch 11,3 millió dollár éves hozamot biztosíthat.

- A stratégia különösen előnyös azoknak a cégeknek, amelyek már eleve jelen vannak a Bitcoin-ökoszisztémában, mivel ők már amúgy is vállalják a Bitcoin egzisztenciális kockázatát, így érdemesebb a magasabb hozamot választaniuk.

4. Adóhatékonyság

A vállalati kincstárak számára kiemelt jelentőségű, hogy a STRC osztalékai tőkevisszatérítésnek (return of capital) minősülnek. Ez lehetővé teszi az adóhalasztást, ami jelentős előnyt jelent a hagyományos, azonnal adózó kamatjövedelmekkel szemben.

5. A reflexív lendkerék (Flywheel) kihasználása

A stratégia nem csupán passzív befektetés, hanem egy ökoszisztéma része: a hitel értékesítése lehetővé teszi több Bitcoin vásárlását, ami növeli a részvényenkénti Bitcoin mennyiséget, ez pedig emeli a részvényprémiumot, újabb tőkét vonzva a rendszerbe. Ez a folyamat növeli a vállalat likviditását és piaci értékét.

A modern vállalati kincstári stratégia a források szerint a likviditás, a magas hozam és az adóhatékonyság optimalizálásáról szól a digitális eszközök által nyújtott új lehetőségek kihasználásával.

Eljött a gazdasági halhatatlanság ideje? Michael Saylor és a Bitcoin – Kripto Akadémia

Adóhatékony hozamgenerálás

Az adóhatékony hozamgenerálás a források alapján a digitális hitel egyik legfontosabb előnye, amely a tőke-visszatérítési osztalék (return of capital – ROC) mechanizmusán alapul. Ez a megközelítés gyökeresen eltér a hagyományos hiteleszközöktől, ahol a hozamot általában azonnal adózó kamatként vagy osztalékként kezelik.

Az adóhatékonyság főbb pillérei a következők:

1. Az adóteher áthárítása a befektető javára

A hagyományos vállalati hitelek esetében az adókedvezmények általában a kibocsátónál maradnak. Ezzel szemben a digitális hitel kibocsátója (például egy Bitcoin-kincstárral rendelkező vállalat) nem generál adóköteles üzleti nyereséget, így az adókedvezményeket közvetlenül a hitelbefektetőknek tudja továbbadni.

2. Adóhalasztott tőke-visszatérítés

A STRETCH (STRC) által fizetett osztalékok nem jövedelemnek, hanem a befektetett tőke visszatérítésének minősülnek. Ez a gyakorlatban a következőket jelenti:

- A befektetőnek nem kell azonnal jövedelemadót fizetnie a kifizetett összegek után.

- Az osztalékok csökkentik a befektetés bekerülési értékét (cost basis).

- Az adófizetés csak akkor válik esedékessé, amikor a befektető eladja az eszközt, és realizálja a tőkenyereséget, ami jelentős adóhalasztási előnyt biztosít.

3. Adó-egyenértékes hozam (Tax Equivalent Yield)

Az adóhatékonyság drasztikusan növeli a tényleges (nettó) hozamot a hagyományos eszközökhöz képest:

- Vállalatok számára: A 11,3%-os névleges hozam az adómentesség miatt egy 14,3%-os hagyományos hozamnak felel meg.

- Magánszemélyek számára: Magas adózású környezetben (például New Yorkban) a STRC 11,3%-os hozama olyan gazdasági hatással bír, mintha egy bank 23,3%-os kamatot fizetne.

4. Generációs vagyonátadás

A stratégia kiemelkedően hatékony hosszútávú vagyontervezésnél. Ha egy befektető 10 éven keresztül gyűjti az osztalékokat, a bekerülési értéke nullára csökken. Amennyiben az eszközt az örököseire hagyja, ők egy „step-up in basis” (az érték alaphelyzetbe állítása) révén ismét a teljes értéken kapják meg az eszközt. Ennek eredményeként az előző évtized hozamai után soha nem kell adót fizetni.

Michael Saylor példája szerint 20 év alatt 100 dollár befektetése STRC-be 922 dollárnyi vagyont és évi 100 dollár jövedelmet eredményezhet az örökösöknek. Ezzel szemben az államkötvények (T-bills) az adózás miatt mindössze 3,75 dollárnyi éves jövedelmet hagynának hátra.

Az adóhatékony hozamgenerálás lényege a pénz időértékének maximalizálása az adófizetés késleltetésével és a tőke-visszatérítési struktúra kihasználásával

Az STRC (Stretch) tőkevisszatérítési mechanizmusa a gyakorlatban

A STRC (Stretch) tőkevisszatérítési (Return of Capital – ROC) mechanizmusa a gyakorlatban egy olyan adóoptimalizálási stratégia, amely a befektetők számára kifizetett hozamot nem jövedelemként, hanem a befektetett tőke egy részének visszaadásaként kezeli,.

A mechanizmus működése a következő lépésekből áll:

- Az adóköteles nyereség hiánya: Ahhoz, hogy a kifizetés tőkevisszatérítésnek minősüljön, a kibocsátónak (ebben az esetben egy Bitcoin-kincstárral rendelkező vállalatnak) nem szabad pozitív adózott eredménnyel (earnings and profit) rendelkeznie. Mivel a vállalat nem generál hagyományos adóköteles készpénzáramlást, az adókedvezményeket közvetlenül a hitelbefektetőknek tudja továbbadni.

- A bekerülési érték (cost basis) csökkentése: Amikor a befektető megkapja a havi osztalékot (például egy 11,3%-os éves hozam keretében), nem fizet utána azonnal jövedelemadót. Ehelyett a kifizetett összeggel csökken a befektetésének könyv szerinti értéke. Például egy 100 dolláros befektetés esetén, ha a befektető 11 dollár osztalékot kap, a befektetésének adózási alapja 89 dollárra módosul.

- Adóhalasztás: A befektetőnek mindaddig nem keletkezik adófizetési kötelezettsége, amíg el nem adja az eszközt, vagy amíg a bekerülési értéke nullára nem csökken. Ez a gyakorlatban azt jelenti, hogy a befektető akár 10 éven keresztül is élvezheti a készpénzáramlást anélkül, hogy adót fizetne a hozamok után,.

- Generációs vagyonátadás (Step-up in basis): A stratégia legfontosabb eleme a hosszú távú vagyonmegőrzés. Ha a befektető 10 év után (amikor a bekerülési értéke már nullára csökkent) meghal, és az eszközt az örököseire hagyja, az adóalap „visszaugrik” (step-up) a piaci értékre (pl. 100 dollárra). Ezzel a korábbi 10 évnyi osztalék után soha nem kell adót fizetni, és az örökösök újra kezdhetik a tőkevisszatérítési folyamatot.

Gyakorlati hatás: Ez a mechanizmus a STRC névleges hozamát a magas adózású környezetben (például New Yorkban vagy San Franciscóban) egy 22-23%-os banki kamat gazdasági egyenértékesévé teszi, mivel a befektető a teljes bruttó összeget megtarthatja a halasztott adózás miatt. A források szerint ez a megoldás 20 éves távlatban akár 25-ször több jövedelmet biztosíthat az örökösöknek, mint a hagyományos, azonnal adózó államkötvények.

Így épül a Strategy felfoghatatlan Bitcoin-birodalma – Kripto Akadémia

Reflexív tőkepiaci lendkerék

A reflexív tőkepiaci lendkerék egy olyan önszabályozó és önmagát erősítő gazdasági folyamat, amelyben a digitális hitel, a digitális tőke és a részvényérték szorosan összekapcsolódik. A mechanizmus lényege, hogy a hitel értékesítése tőkeáttételt (amplifikációt) hoz létre, ami volatilitást generál, ez pedig növeli a piaci érdeklődést és a nyitott kötésállományt az opciós piacon.

A lendkerék működésének főbb szakaszai a következők:

- Tőkefelhalmozás és Bitcoin-vásárlás: A hitel eladásából származó tőkét a vállalat Bitcoin vásárlására fordítja, ami növeli a Bitcoin hálózat értékét és a vállalat mérlegében lévő eszközállományt.

- Egy részvényre jutó Bitcoin növelése: A stratégia kulcsa, hogy a vállalat folyamatosan növeli az egy részvényre jutó Bitcoin mennyiségét, ami jelentős részvényprémiumot (equity premium) hoz létre.

- Új befektetői rétegek bevonása: A részvényprémium és a diverzifikált makrogazdasági korrelációk új tőkét vonzanak, például olyan nyugdíjasokat és vállalati kincstárnokokat, akik közvetlenül nem fektetnének Bitcoinba.

- Likviditás és opciós piac: A megnövekedett piaci figyelem és a véleménykülönbségek (például a short pozíciók) hatalmas likviditást generálnak, ami a Strategy-t az egyik legintenzívebben kereskedett vállalattá teszi az S&P univerzumában.

- Digitális sebesség és hatékonyság: Ez a folyamat a digitális térben zajlik, ahol a vállalat akár 15 másodpercenként képes szinkronizálni a hitelt és a tőkét, mentesülve a fizikai világ lassúságától és súrlódásaitól.

A lendkerék végső hatása az, hogy a STRETCH (STRC) hiteleszköz eladása egyszerre hajtja felfelé a Bitcoin árfolyamát, a Strategy (MSTR) tőkeértékét és a teljes digitális eszközökön alapuló ökoszisztémát. Saylor szerint ez a modell azért rendkívül hatékony, mert a hitel nem csupán egy eszköz a cél eléréséhez, hanem maga a termék, amely Bitcoin-hozamot vált át dollár-hozamra a befektetők számára.

A Solanát dicsérte a legnagyobb bitcoinmaximalista – Kripto Akadémia

Hogyan alakítható át a STRC digitális pénzzé vagy napi likviditású eszközzé?

Az STRC (Stretch) digitális pénzzé vagy napi likviditású eszközzé alakítása a programozhatóságán és a többszintű ökoszisztémán alapul. Míg maga az STRC egy digitális hiteleszköz, Michael Saylor szerint ez az „univerzális édesítőszer” vagy építőelem, amelyből különféle pénzügyi termékek hozhatók létre.

Az átalakítás folyamata a következő lépésekből áll:

- A digitális pénz definiálása: Saylor meghatározása szerint a digitális pénz olyan eszköz, amely nulla volatilitással és napi likviditással rendelkezik. Ha egy eszköz ezeket biztosítja, akkor az „nagy teljesítményű pénzként” (high-powered money) funkcionál.

- Programozható csomagolás: Az STRC-t különböző formákba lehet „csomagolni”, például tokenné, privát vagy nyilvános alappá, ETF-fé, ETP-vé, vagy akár egy egyszerű bankszámlává és kripto-számlává. Erre pont a napokban láttunk egy példát, 21Shares jóvoltából. Európába elsőként hozta el az STRC-t egy ETP formában, Strategy Yield ETP néven.

- Platformválasztás: Az STRC-re épülő eszközök elhelyezhetők hagyományos tőzsdéken (mint a NASDAQ vagy a Londoni Értéktőzsde), kripto-hálózatokon (Solana, Ethereum, Binance) vagy intézményi rendszerekben (mint a Fidelity vagy a Morgan Stanley rendszerei).

- Volatilitáskezelés (Volatility Stripping): Ahhoz, hogy az STRC-ből pénz legyen, a volatilitást nullára kell csökkenteni. Ez egy volatilitási puffer vagy tartalék létrehozásával érhető el, amely elnyeli az ingadozásokat, így a végfelhasználó stabil értéket lát.

- Likviditás és hozam szabályozása: Az eszköz kínálhat óránkénti vagy napi likviditást, a hozam pedig tetszés szerint szabályozható (például 3% és 30% között). Egy bank például kínálhat 8%-os kamatot fizető számlát az STRC-re alapozva.

- Layer 3 ökoszisztéma: Míg az STRC a második réteg (Layer 2), a harmadik rétegben (Layer 3) lévő partnerek – mint például a Buck, Saturn vagy Hope – feladata, hogy az STRC-t „beburkolják” (wrap), és digitális monetáris eszközként értékesítsék a piacaikon.

Az STRC úgy válik digitális pénzzé, hogy egy kibocsátó átvállalja a volatilitást, és egy likvid, stabil értékű felületen (például egy mobilappon vagy bankszámlán keresztül) teszi elérhetővé a befektetők számára, miközben az alapul szolgáló STRC hozamának egy részét kifizeti nekik.

Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/strategy/