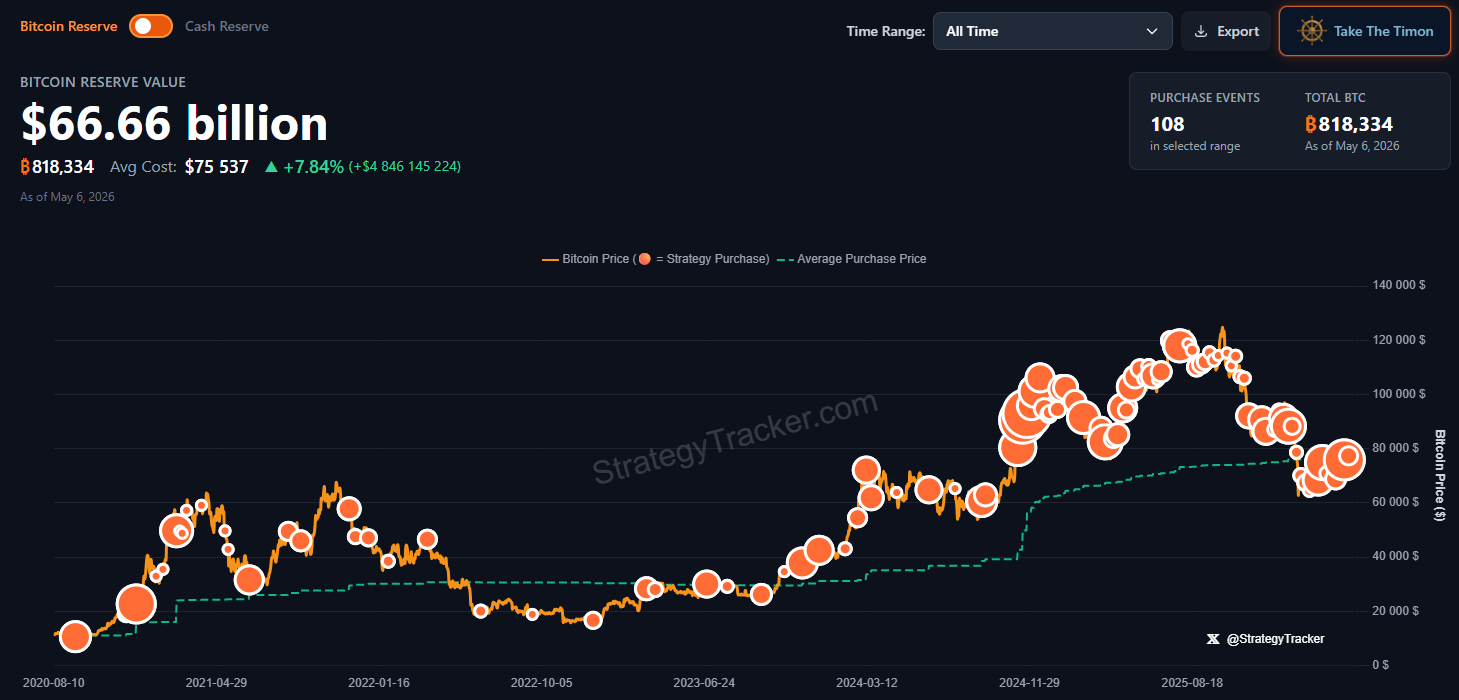

Michael Saylor és az általa alapított Strategy (korábbi nevén MicroStrategy) a bitcoin legnagyobb felvásárlója. A cég lényegében egy tőzsdei bitcoin-géppé vált, ami folyamatosan részvényeket és kötvényeket bocsát ki, hogy az így befolyó pénzből még több bitcoint vásárolhasson.

Saylor korábban határozottan, szinte vallásos kinyilatkoztatásokban állította, hogy soha nem fogják eladni a felhalmozott bitcoinokat, a napokban azonban többször is említést tett arról, hogy talán mégis sor kerülhet majd erre.

Egy ennek kapcsán adott podcastban úgy fogalmazott, hogy “a Strategy soha nem lesz nettó bitcoineladó”. Vagyis szerinte nem az a lényeg, hogy egy adott pillanatban történik-e eladás, hanem az, hogy a végén több bitcoin marad-e a cég mérlegében, mint korábban.

A Strategy nem kiszállna a bitcoinból, hanem az osztalékot fizetné ki belőle

A cég az STRC nevű elsőbbségi részvényének magas osztalékainak kifizetése miatt kényszerülhet eladásokra.

Saylor magyarázata szerint a Strategy nem azért adna el bitcoint, mert kifogyott a pénzből, vagy mert megingott a hite az eszközben, hanem azért, mert a bitcoin árfolyamnyereségét tőkenyereségként kezelnék, és abból fizetnék ki a hiteljellegű termékeik, például az STRC magas, több mint 10 százalékos hozamát. A cég közben viszont tovább folytatná a tőkebevonásokat, és ezekből újabb bitcoinokat vásárolna.

- Ismét hitelből való befektetésre buzdít a Strategy, de ezúttal nem a bitcoint, hanem a cég részvényeit ajánlja vásárlásra

- Magas hozam, még nagyobb kockázat: a decentralizált szolgáltatásokban is egyre keresettebb az STRC

Saylor példája így hangzott: ha a cég elad 1 bitcoint, de közben ennek köszönhetően annyi pénzt tud bevonni, hogy abból 10 vagy 20 bitcoint vehessen, akkor valójában nem csökkenti, hanem növeli az állományát.

Egy másik számítása szerint, a Strategy áprilisban 3,2 milliárd dollárnyi STRC-t adott el, az ebből befolyt pénzből pedig bitcoint vásárolt. Az eladott STRC osztalékterhe 80–90 millió dollár, de eközben a cég nagyjából harmincszor annyi bitcoint vásárolt, mint amennyit majd az osztalék miatt el kellene adnia.

A Strategy jelenleg a bitcoin árfolyamára, a tőkepiacok nyitottságára és saját részvényeinek, illetve a hiteltermékeinek keresletére épít. Amíg a piac hajlandó pénzt adni a cégnek, és amíg a bitcoin hosszabb távon emelkedik, a gépezet működhet. Ha viszont egyszerre esik a bitcoin, romlik a magas kamatot fizető részvény megítélése, és drágábbá válik a finanszírozás, akkor az osztalékfizetés már problémás kérdéssé válhat.

Saylor szerint a kritikus pont nagyon alacsonyan van. Azt állítja, hogy ha a bitcoin évente legalább 2,3 százalékkal drágul, akkor a Strategy a jelenlegi modell mellett úgy is képes lesz osztalékot fizetni, hogy közben tovább növeli a bitcoinállományát is.

Ez az érvelés viszont abból indul ki, hogy a bitcoin továbbra is jobban teljesít, mint a legtöbb hagyományos eszköz, amit senki sem tud garantálni. A vita másik oldala pedig pont erről szól. A kritikusok szerint a Strategy modellje túlzottan függ az új tőkebeáramlástól és a bitcoin árfolyamától. Saylor ezzel szemben tagadja, hogy a cég egyfajta piramisjátékot építene. Szerinte egy újfajta digitális pénzügyi vállalatot hoztak létre, amely bitcoinfedezet mellett bocsát ki hiteltermékeket.

Magas hozam, magas kockázat

Az STRC ebben a rendszerben kulcsszereplő. Ez egy olyan elsőbbségi részvény, ami magas, 11-12 százalék körüli hozamot kínál a befektetőknek. Aki STRC-t vásárol, magas kamatot kap cserébe azért, hogy a Strategy bitcoinvásárlásait finanszírozza. A magas kamat a magas kockázatért jár, ugyanis semmi sem garantálja, hogy a Strategy képes lesz tartani az osztalékfizetéseket, amiket a cég vezetése bármikor fel is függeszthet.

Saylor szerint sok befektető hisz a bitcoinban, de nem akarja annak teljes árfolyam-ingadozását vállalni. Nekik hozták létre az STRC digitális hitelterméket, amiben szerinte kevesebb volatilitás, kiszámíthatóbb hozam, de közvetve mégis egy bitcoinra épülő modell.

A kérdés az, hogy ez valóban új pénzügyi innováció-e, vagy csak egy nagyon bonyolult módja annak, hogy a Strategy tovább finanszírozza bitcoinvásárlásait. A piac egyelőre mindkét olvasatot figyeli. Az egyik szerint Saylor megtalálta a módját annak, hogyan lehet bitcoinra építve hozamtermékeket létrehozni. A másik szerint a modell csak addig működik, amíg minden fontos piaci tényező jó irányba mozog.

Saylor mindenesetre nem hátrál. Azt mondja, hogy szerinte a bitcoin árát nem egyetlen szereplő, hanem makrogazdasági tényezők, kamatvárakozások, geopolitikai feszültségek, ETF-beáramlások és a bányászati kínálat szűkössége alakítja. A Strategy hatalmas szereplő, de szerinte nem akkora, hogy egyedül felemelje vagy bedöntse a piacot.

Saylor tehát a saját elmondása szerint továbbra sem adta fel a végtelen felhalmozásról szóló bitcoinstratégiát, de a “soha nem adunk el” jelszó helyét átvette egy rugalmasabb, pénzügyileg védhetőbb mondat. Lehet eladni, ha a folyamat végén több bitcoinja lesz a Strategynek.