Cikkünk első részében felvázoltuk mi alapján lehetséges, hogy a medvepiac forgatókönyve lépett életbe a piaci hangulat alapján, a másodikban pedig adatokat is hoztunk ennek alátámasztására.

A jelenlegi folytatásban megnézzük, hogy mely érvek szólnak a bikás folytatás mellett, valamint levonjuk a három rész konzekvenciáit. A bikás várakozásainkat egyébként anno egy két részes cikkben foglaltuk itt és itt össze.

A bikák érvei

A medvés narratívák ellenére továbbra is sok ellenállást látni a piacon. A bikák nem adják fel harc nélkül.

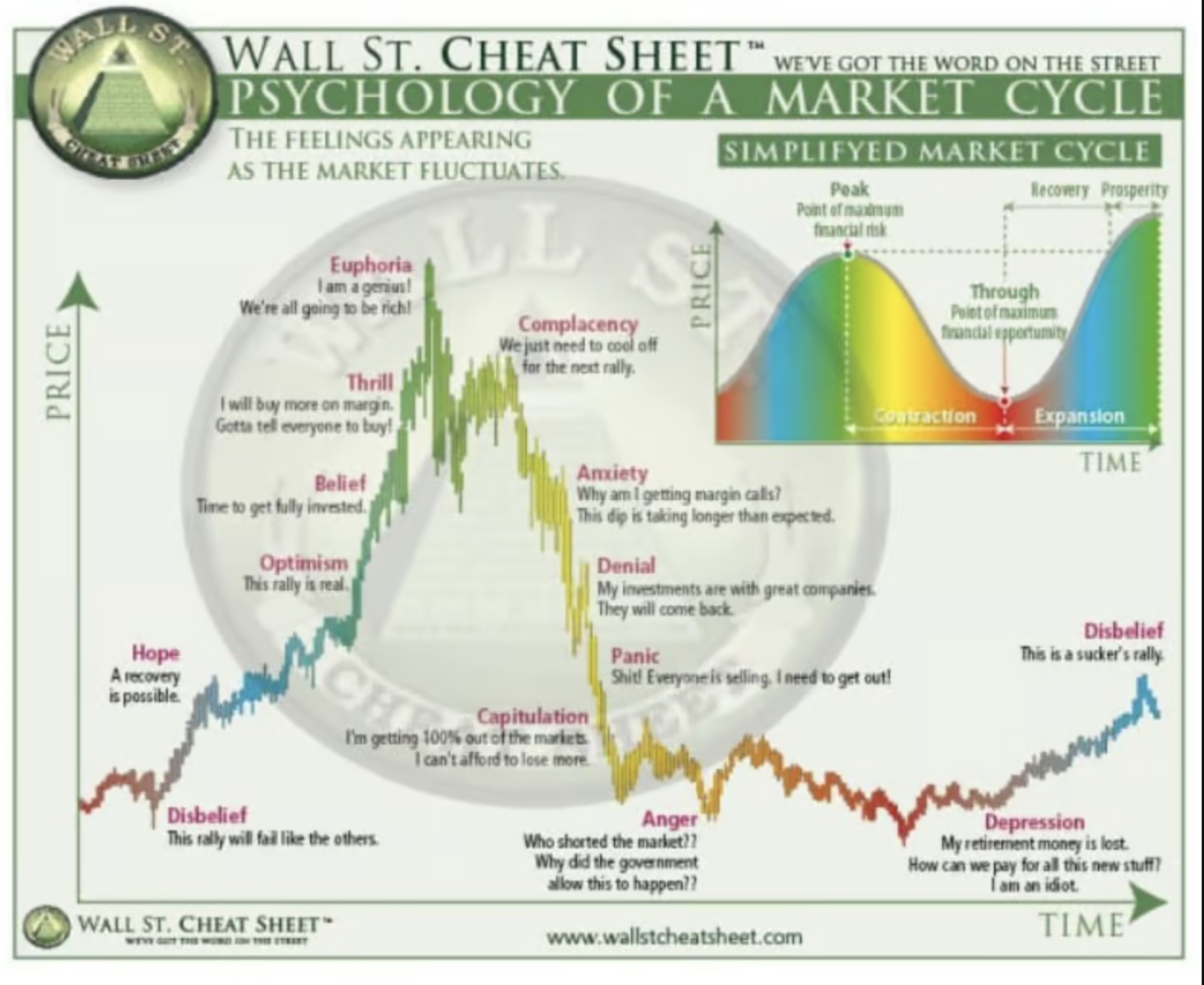

Ez pedig felveti a kérdést: vajon a bikás érvek pusztán annak a jelei, hogy beléptünk az első részben említett “vagyonpusztítás” (wealth destruction) fázisába, azaz a tagadás szakaszába? Vagy esetleg túlzottan medvések vagyunk a lokális mélypontokon, és hamarosan újabb emelkedés következhet?

Ebben a szakaszban végignézzük a legfontosabb bikás érveket, amelyeket jelenleg látok a piacon.

Globális M2 és likviditás

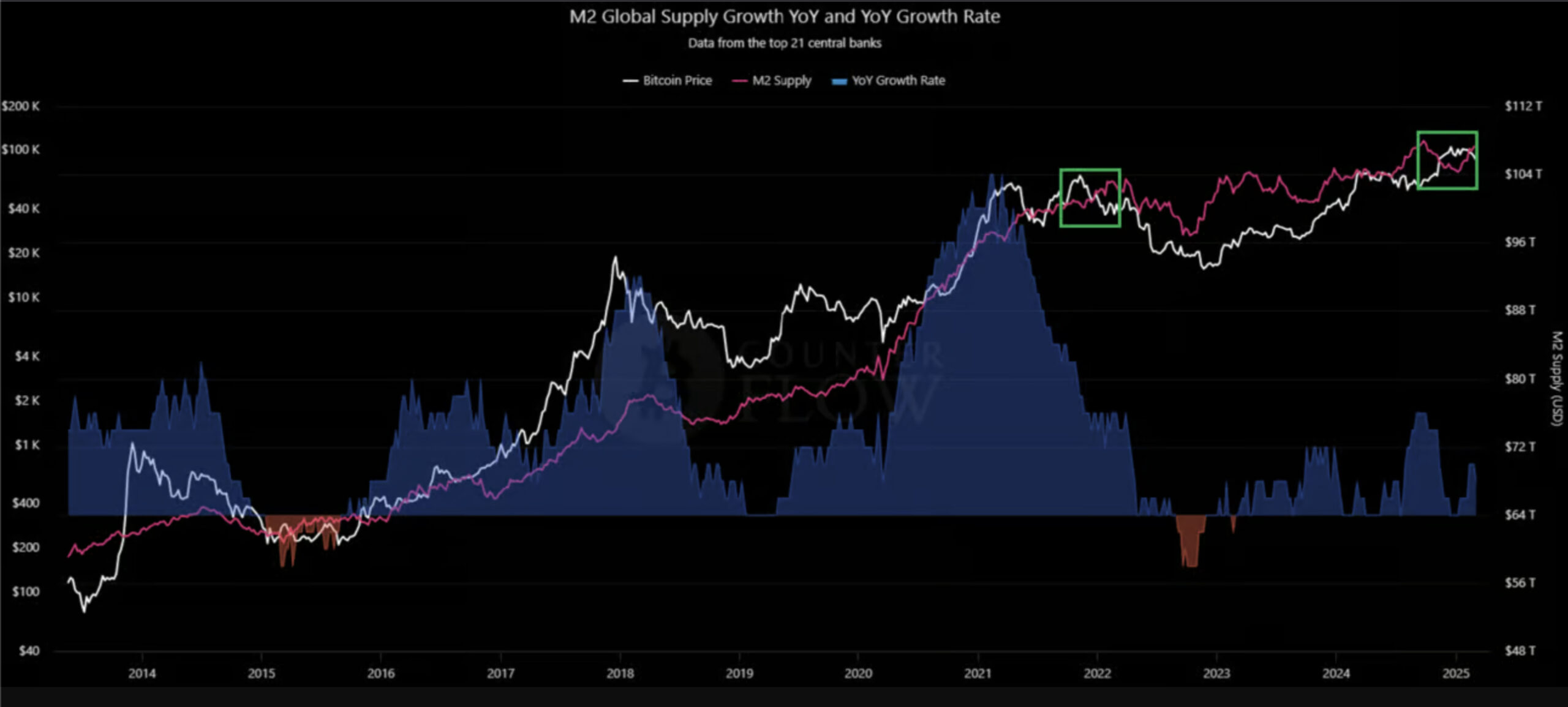

A lenti grafiknon jobb oldali zöld dobozban azt láthatjuk, hogy a Bitcoin esik, miközben a globális M2 növekedni kezdett. Egyesek erre hivatkoznak, mondván, hogy a BTC történelmileg szorosan korrelált az M2 változásával, és általában 2-3 hónapos késéssel reagál.

Ugyanakkor a bal oldali zöld doboz azt mutatja, hogy ugyanez a dinamika zajlott le az előző ciklus végén is: M2 növekedett, miközben a BTC lejtmenetbe kapcsolt. Valójában az M2 csak 2022 áprilisának elején érte el a csúcsát – öt hónappal azután, hogy a Bitcoin elérte a történelmi csúcsát. Így erre az adatra önmagában nem támaszkodnánk.

A globális M2 1,87%-kal nőtt január közepe óta, mivel a jegybankok nagy része a szigorításról az enyhítésre váltott.

Ez kedvező a likviditási feltételek szempontjából. Van azonban néhány kritikus kérdés, melyet a The Defi Report elemzése nagyszerűen megfogalmaz mindezzel kapcsolatban.

Kritikus kérdések, amelyeket érdemes feltennünk

Mi hajtja az M2 növekedését?

Úgy gondoljuk, hogy a dollár gyengülése a fő tényező (4%-os esés február 28. óta!), ami több külföldi valutát eredményez dollárban kifejezve. Ez egyértelműen növeli a globális M2-t.

Ezen kívül a fordított repómechanizmus (reverse repo facility) forrásait nemrég kimerítették, ami azt jelenti, hogy a Fed nem tud ezáltal több likviditást elvonni a piacról az infláció mérséklése céljából. Így tehát egy pénzkínálat szűkítő faktor lekerült az asztalról.

Ezen kívül Kína is monetáris enyhítési lépéseket tesz, hogy ösztönözze gazdaságát.

Folytatódik-e ez a tendencia?

Úgy gondoljuk, hogy a dollár továbbra is gyengülni fog, mivel a befektetők külföldre viszik tőkéjüket, de nem olyan ütemben, mint az elmúlt hetekben. Kína várhatóan továbbra is enyhíteni fog, hogy kihasználja a gyengébb dollárt. Azonban nem számítunk arra, hogy a Fed rövid távon támogató lesz, mivel jelezték, hogy a tartalékok továbbra is bőségesek, és még mindig aggódnak az infláció miatt.

Hogyan viszonyul ez a tavalyi likviditási helyzethez?

Elképzelhető, hogy a jelenlegi likviditási helyzet inkább ellenállást jelent a piac számára a tavalyi évhez képest. A lényeg nem a növekedés mértéke, hanem a változás sebessége. A Defi Report elemzője határozottan úgy véli, hogy a Fed és az USA Pénzügyminisztériuma tavaly mesterségesen ösztönözte a piacokat Biden és Harris újraválasztása érdekében.

Ezt az úgynevezett “rejtett stimuluson” keresztül tették, amit Michael Howell (Cross Border Capital) “nem-QE, QE”-nek és “nem hozamgörbe-kontroll, hozamgörbe-kontrollnak” nevezett. Az alábbi diagram azt mutatja, hogy ezeknek az intézkedéseknek az eltörlése milyen hatással lehet az új Trump-adminisztráció alatt.

A fent említett “rejtett stimulus” becslések szerint 5,7 billió dollárt pumpált az amerikai piacokra 2024 elején. a fordított repómechanizmus lecsapolása, valamint az új államadósság kibocsátásának előrehozása révén. Mindez a Trump kormányzattól vesz el.

Gazdasági detox időszaka – eleinte fájni fog

Michael Nadeau, a Defi Report elemzője végül figyelmeztet, hogy érdemes figyelni arra, amit Scott Bessent pénzügyminiszter a CNBC-nek mondott múlt héten:

“A piac és a gazdaság rászokott erre. Függővé váltunk az állami költekezéstől. Jön egy méregtelenítési időszak. Jön egy méregtelenítési időszak.”

Úgy gondoljuk, ezt feltétlenül érdemes szem előtt tartani, amikor a bikás érveket mérlegeljük. A Trump kormányzat egyértelművé tette röviddel az elnök beiktatását követően, hogy radikális változtatásokat kíván eszközölni az amerikai gazdaságban. Ezek célja annak stabilizálása, és a jelenlegi adminsiztráció úgy tűnik nagyon is tisztában van vele, hogy ez rövid távon fájdalmas lehet. Még a recesszió esélyét sem zárták ki rövid távon.

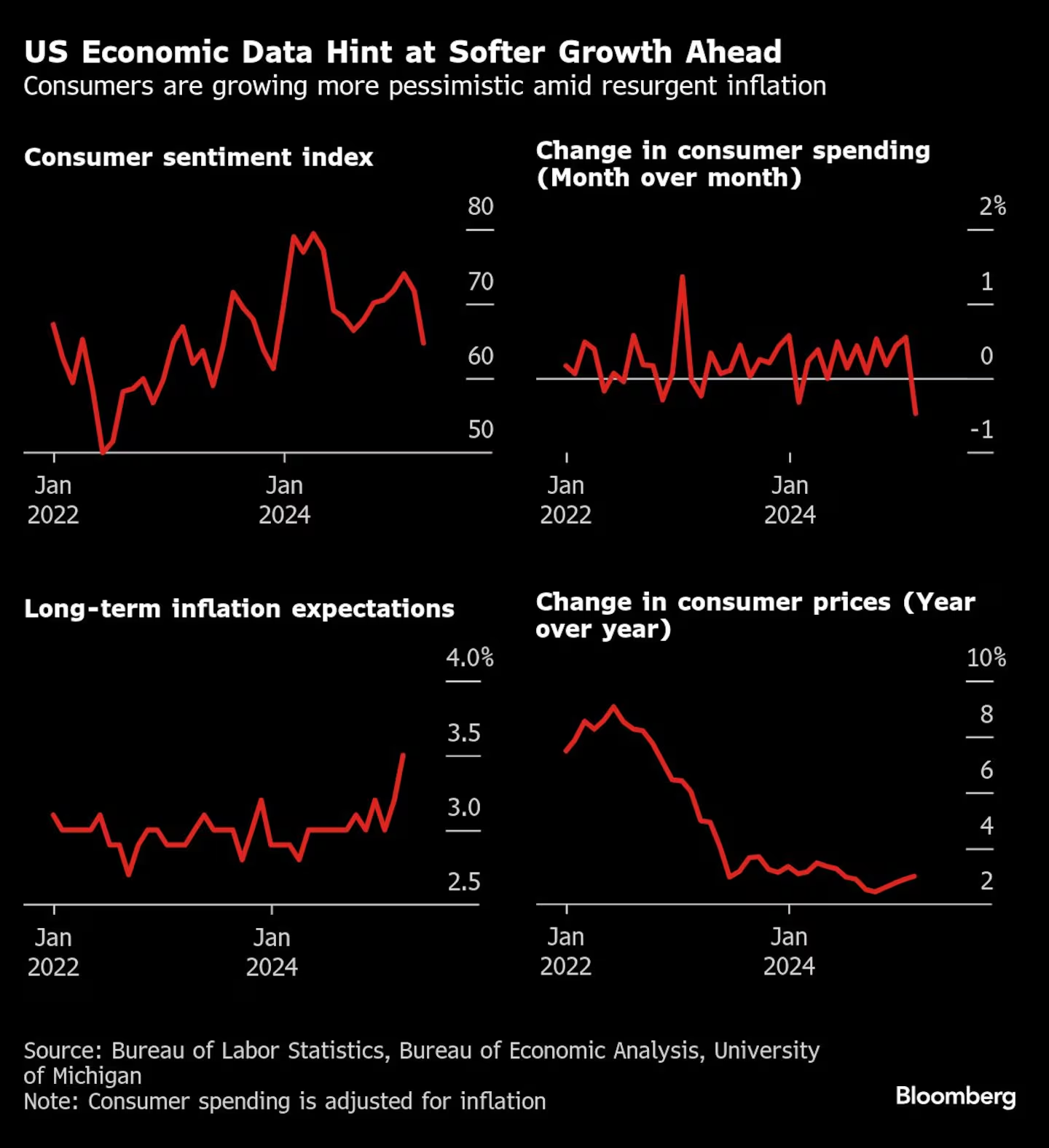

Azzal is tisztában vannak, hogy az amerikai gazdasági növekedés lassuló pályára áll minden jel szerint. A fogyasztói hangulat és költekezés is erősen csökken az utóbbi hónapokban (felső két grafikon).

A hosszú távú inflációs félelmek megnövekedtek, a fogyasztói árak pedig mintha ismét lassú növekedésnek indultak volna.