A hozamtermelő stablecoinok reneszánszukat élik, köszönhetően a protokollon belüli stakingnek és az Aave által biztosított likviditásnak. Az USDe a hozamtermelő stablecoinok új zászlóshajója lett, még a GENIUS Act tiltása után is masszívan nőtt a piaci részesedése.

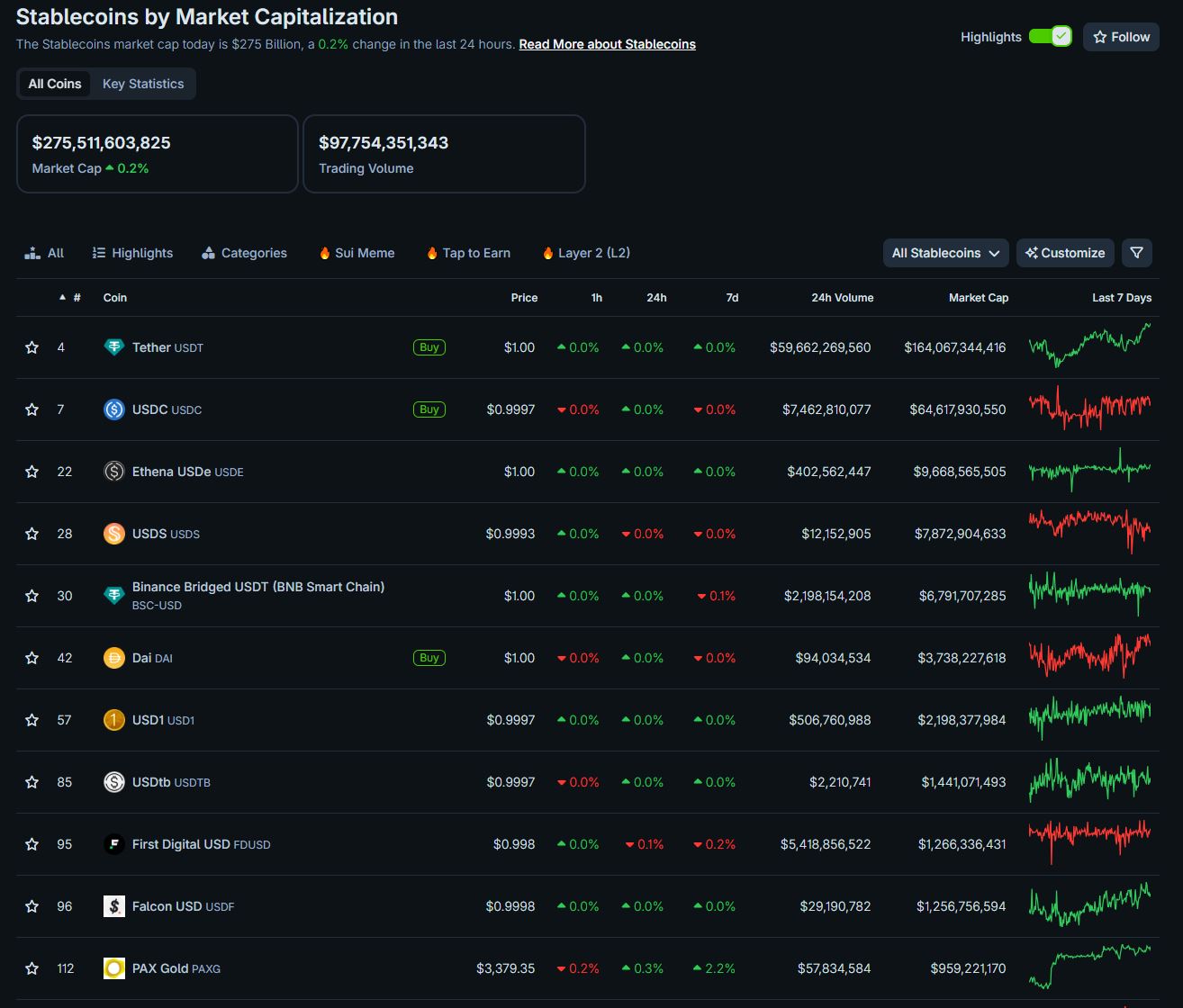

A július 18-án aláírt GENIUS Act megtiltja a hozamtermelő stablecoinok kibocsátását, ennek ellenére mégis hatalmas növekedés indult el a hozamtermelő stablecoinok piacán. Az Ethena USDe (USDe) kínálata 70%-kal nőtt, míg a Sky által kibocsátott USDS (USDS) 23%-kal bővült. Az USDe a harmadik, az USDS a negyedik legnagyobb stablecoin jelen pillanatban kapitalizáció alapján.

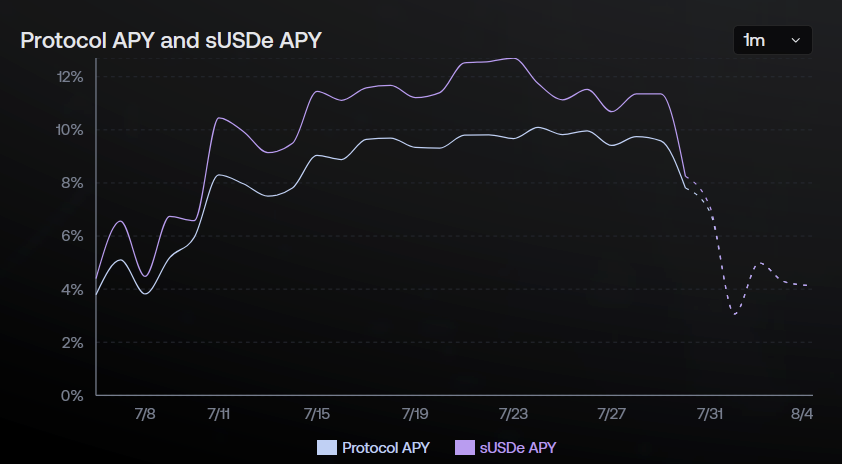

Egyelőre úgy néz ki, hogy a staking stabilcoinok a GENIUS-korszak nyertesei. A hozamhoz nem közvetlenül a kibocsátóktól, hanem a protokollokon belüli staking lehetőség révén lehet hozzáférni, így megkerülik a tilalmat. A USDe staking hozama jelenleg évi 10,86%, míg az USDS-é 4,75%, ami reálhozamban 8,16% és 2,05%-ot jelent. Az Ethena governance tokenje, az ENA, azóta 60%-ot ralizott, amit számos Discord felhasználónk és VIP tagjaink is kihasználtak. Továbbá kedvező hír érkezett a szerdai napon a SEC részéről, miszerint a likvid staking és a kapcsolodó tokenek nem minősülnek értékpapírnak.

Ha nem vagy még tagja a Kripto Akadémia Discord szerverének, akkor itt a remek lehetőség ezen változtatni. Gyere és csatlakozz szerverünkhöz! Sőt! Ha ki szeretnéd próbálni a Kripto Akadémia Discord VIP csoportját, akkor ezzel kapcsolatban van egy remek hírünk! Egy hónapos VIP tagságot kaphat bárki az alábbi promóció keretein belül.

Lássuk miért is lett közkedvelt az USDe

Mivel a stabilcoinokra épülő hozamstratégiák hozamai viszonylag alacsonyak egy bikás piaci környezetben, a DeFi-felhasználók egyre inkább tőkeáttételes megoldásokat keresnek a hozamot termelő stabilcoinok kapcsán, hogy növelni tudják a megtérülési arányt. A legtöbb ilyen stratégia jelenleg az Ethena által kibocsátott USDe-re és sUSDe-re épül, amelyek a legnagyobb kínálattal rendelkeznek a magas hozamú stabilcoinok között.

Az USDe-re épülő hozamtermelő stratégiák

A tőkeáttétel leggyakrabban úgynevezett hurokstratégiával valósul meg. A felhasználók fedezetként sUSDe-t (vagy a Pendle PT származtatott termékeit) helyeznek el, majd más stabilcoinokat – például USDC-t vagy USDT-t – vesznek fel hitelként. Ezt követően ezeket visszaváltják sUSDe-re, majd a folyamatot többször megismétlik. (Pendle kapcsán, ebben a cikkben érsz el információkat a protokollról.)

Bár számos kölcsönzési protokoll már egy ideje elérhetővé teszi ezt a hurokmechanizmust, az Aave v3 új piacainak bevezetése jelentősen bővítette a rendelkezésre álló likviditást, így még szélesebb körben vált elérhetővé ez a stratégia.

Az AAVE lehet a DeFi szektor következő üdvöskéje? – Kripto Akadémia

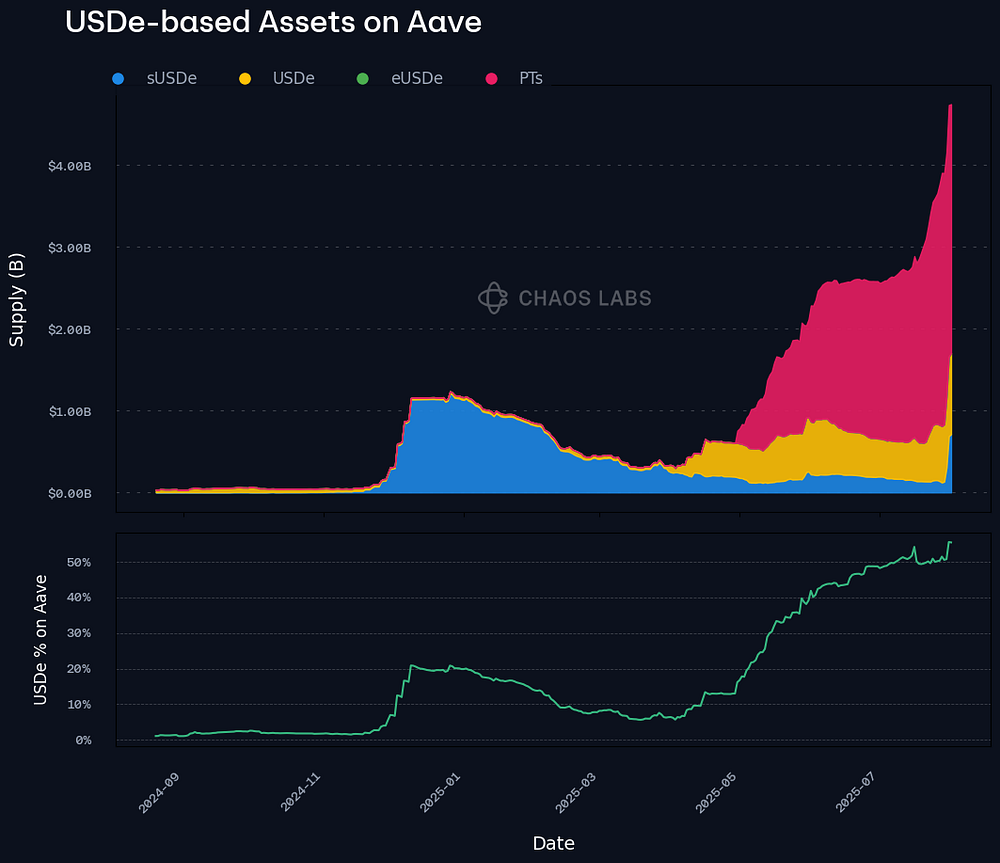

Jelenleg az összes forgalomban lévő USDe több mint 50%-a valamilyen formában fedezetként vagy betétként szerepel az Aave protokollban. Ezt a jelenséget elsősorban az USDe kínálatának dinamikus növekedése hajtja. Bár ez a tőkeáttételes kereskedés rendkívül vonzó lehet – a hurokstratégiák hozama könnyedén meghaladhatja az évi 50%-ot (APY) –, a piaci körülmények változása gyorsan negatív hozamokat eredményezhet, ami hirtelen és tömeges kockázatcsökkentési (deleverage) hullámot válthat ki a felhasználók körében.

Fontos kockázati tényezők, amelyeket érdemes figyelembe venni

Jelenleg körülbelül 100 millió dollár értékű USDe és 55 millió dollárnyi sUSDe váltható át USDT-re az Ethereum főhálózatán. Ugyanakkor e két eszköz likviditása részben átfedésben van, így a tényleges rendelkezésre álló likviditás alacsonyabb, mint a kettő összege.

Ez a likviditás összességében kevesebb mint 4%-át teszi ki az Ethena fő fedezeti eszközeinek az Aave-n (sUSDe, PT sUSDe, PT USDe, PT eUSDe). Ez azt jelenti, hogy egy hozzávetőlegesen 15 millió dolláros, tízszeres tőkeáttételű pozíció már önmagában teljesen kimerítené a piac likviditását.

Nyerj iPhone 16-ot vagy LG monitort a Bybit-el: csak a Kripto Akadémia olvasóinak! – Kripto Akadémia

Nyilvánvaló, hogy a likviditás, amely lehetővé tenné a gyors átlépést egy másik stabilcoinba on-chain környezetben, viszonylag szűkös a teljes ökoszisztémában jelen lévő tőkeáttétel mértékéhez képest. Ugyanakkor fontos megjegyezni, hogy a legtöbb nagy intézményi szereplő, akik ezt a kereskedési stratégiát alkalmazzák, közvetlen USDe-visszaváltási lehetőséggel is rendelkezik, ami bizonyos mértékben enyhítheti a kockázatokat.

Viszont ha az sUSDe hozama a Aave-n elérhető stabilcoinok (például USDC vagy USDT) hitelfelvételi kamatai alá esik, akkor hirtelen sok kereskedő próbálhat meg kilépni pozíciójából, ami jelentős elszámolási csúszáshoz (slippage) vezethet. Ez szinte minden, a hurokstratégiából kilépni szándékozó felhasználót (looperek) érintene. Ilyen helyzetben a looperek kényszerpályára kerülhetnek: vagy elviselik a negatív hozamokat, vagy azonnal veszteséget realizálnak a slippage miatt.

Még több hírt és információra vágysz? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet.

/sentora, ethena, chaos labs/