Sokan az újabb történelmi Bitcoin csúcsokat várják, azonban a Glassnode legfrissebb elemzése komoly struktúrákból fakadó gyengeségekre hívja fel a figyelmet. Vajon egy álcázott Bitcoin-csapda áldozatai leszünk mind, vagy innen indul az újabb Bitcoin rakéta?

Megtorpanás a küszöbön. A kriptovaluták világa ismét egy pattanásig feszült pillanathoz érkezett, ahol a befektetők megkönnyebbülése könnyen illúzióvá válhat. Vajon a mostani bizonytalanság csak egy átmeneti pihenő a történelmi csúcsok előtt? Vagy egy zseniálisan álcázott Bitcoin-csapda rántja hamarosan a mélybe a gyanútlan vásárlókat?

A Bitcoin az elmúlt napokban visszahúzódott a 80 000 dollár alatti régióból a 73 000 dolláros szint felé, miközben a spot kereslet és az ETF-beáramlások látványosan gyengülnek. Bár a piaci pozicionáltság ezzel gyakorlatilag visszaállt a kiindulópontra, a valódi elkötelezettség rendkívül korlátozott. A Glassnode legfrissebb on-chain és off-chain jelentése alapján a háttérben meghúzódó folyamatok sokkal törékenyebbek, mint elsőre tűnik.

A globális likviditási feltételek továbbra is szigorúak. A 10 éves amerikai államkötvény hozama 4,51%-on áll, ami 16 bázispontos emelkedést jelent a hónapban, miközben a dollárindex (DXY) 99 felett tartózkodik az olajárak miatti tartós inflációs nyomás következtében. A WTI nyersolaj ára a Hormuzi-szorosban kialakult válság miatt hordónként 93,89 dolláron forog (ami éves szinten 54%-os növekedés). A Fed egyelőre tartja a 3,5–3,75%-os kamatszintet, és bár a kamatvágások továbbra is az alapforgatókönyv részét képezik, a magas energiaárak bizonytalanná teszik az időzítést.

Új csúcson az amerikai tőzsde, de a bitcoin ebből most kimaradt – Kripto Akadémia

A piac legfontosabb makrogazdasági változója most Irán. A WTI ára nemrég 2,8%-ot esett, miután megerősítették, hogy a tárgyalások előrehaladott fázisban vannak. Ez az első érdemi megkönnyebbülés a geopolitikai fronton. Az arany ára is mérséklődik, ebben a hónapban 4%-ot esve 4400 dollárra tért vissza (bár éves szinten még mindig 36%-os pluszban van).

A Bitcoin árfolyama jelenleg 73 000 dollár körül konszolidálódik, miután tesztelte a kéthónapos mélypontot. Szorosan lekövette a globális kockázati étvágyat ahelyett, hogy függetlenedne tőle. Ha az iráni megállapodás megszületik és az olajárak esni kezdenek, a hozamok követni fogják azt, a dollár gyengülhet, ami sokkal kedvezőbb környezetet teremtene a kockázatos eszközökne, így a bitcoinnak is.

On-chain elemzések: a piac belső szerkezete

A korlátozott makrogazdasági likviditás és a geopolitikai bizonytalanság közepette a Bitcoin on-chain struktúrája pontosabb iránytűt ad a jelenlegi ciklus megértéséhez. Három kulcsfontosságú bekerülési érték (cost basis) modell határozza meg a piacot:

- Rövid távú birtokosok bekerülési értéke (Short-Term Holder Cost Basis – 78 000 dollár): a kevesebb mint 155 napja mozgatott érmék átlagos beszerzési ára, ami a leginkább árérzékeny csoport fedezeti pontja.

- Valódi piaci átlag (True Market Mean – 78 300 dollár): az aktívan kereskedett kínálat bekerülési ára, amely történelmileg választóvonalat jelent a medve- és bikapiaci rezsimek között.

- Realizált ár (Realized Price – 54 200 dollár): a teljes keringő kínálat átlagos beszerzési költsége, amely a ciklus hosszú távú támaszaként szolgál.

Mivel az új vásárlók döntő többsége a 75 000 és 78 000 dollár közötti sávban halmozott fel érméket, a bekerülési értékük szoros konvergenciába került a True Market Mean szinttel.

Ez a felülről nehéz struktúra magában hordozza annak a veszélyét, hogy a jelenlegi emelkedés csupán egy jól felépített Bitcoin-csapda. Ha az árfolyam tartósan a True Market Mean felett tudna stabilizálódni, az megnyitná az utat a bikapiac előtti fázis sikeres átmenetéhez. Azonban bármilyen keresleti hiány vagy külső sokk éles visszaesést hozhat. Az aktuális spot árfolyam közelében tömörülő új vásárlói réteg reagálna így a leggyorsabban egy lefelé történő letörésre, felerősítve az eladási hullámot.

Mérsékelt tőkeáramlás és óvatos elkötelezettség

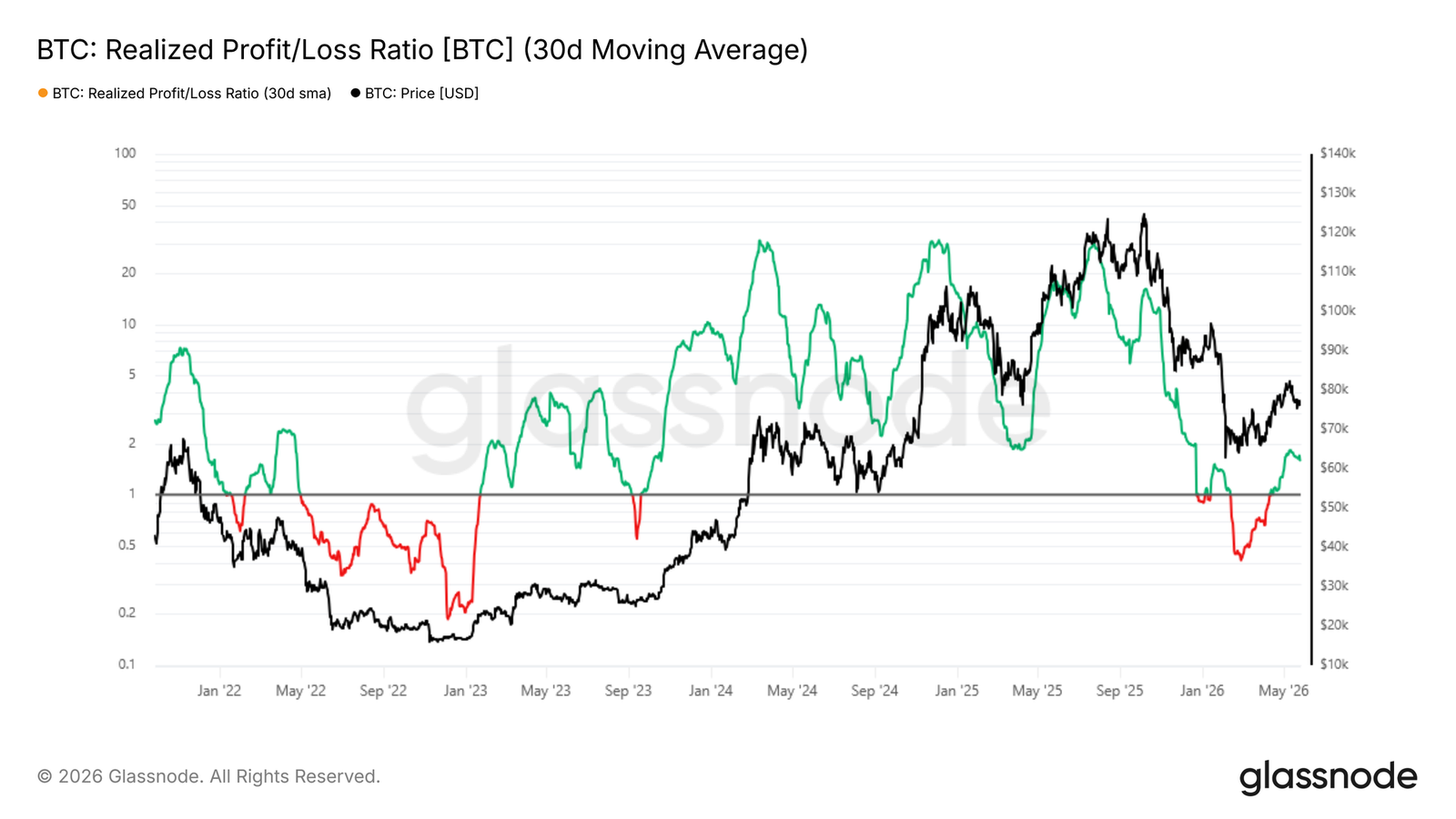

A realizált nyereség/veszteség aránya (Realized Profit/Loss Ratio) jelenleg 1,56-os értéken áll (30 napos mozgóátlag alapján), ami megerősíti, hogy a 60 000 dolláros padlóról indult emelkedést nettó pozitív tőkeáramlás hajtotta a hálózaton keresztül. Ez az érték ugyanakkor jóval elmarad a 2 és 5 közötti tartománytól, amely történelmileg a tartós bikapiacok korai szakaszát szokta jellemezni. Ez világosan mutatja, hogy a jelenlegi bővülés mögötti piaci meggyőződés legfeljebb mérsékeltnek nevezhető. A fellendülést inkább az óvatos pozíció-újrahangolás, mintsem az agresszív tőkebeáramlás fűtötte.

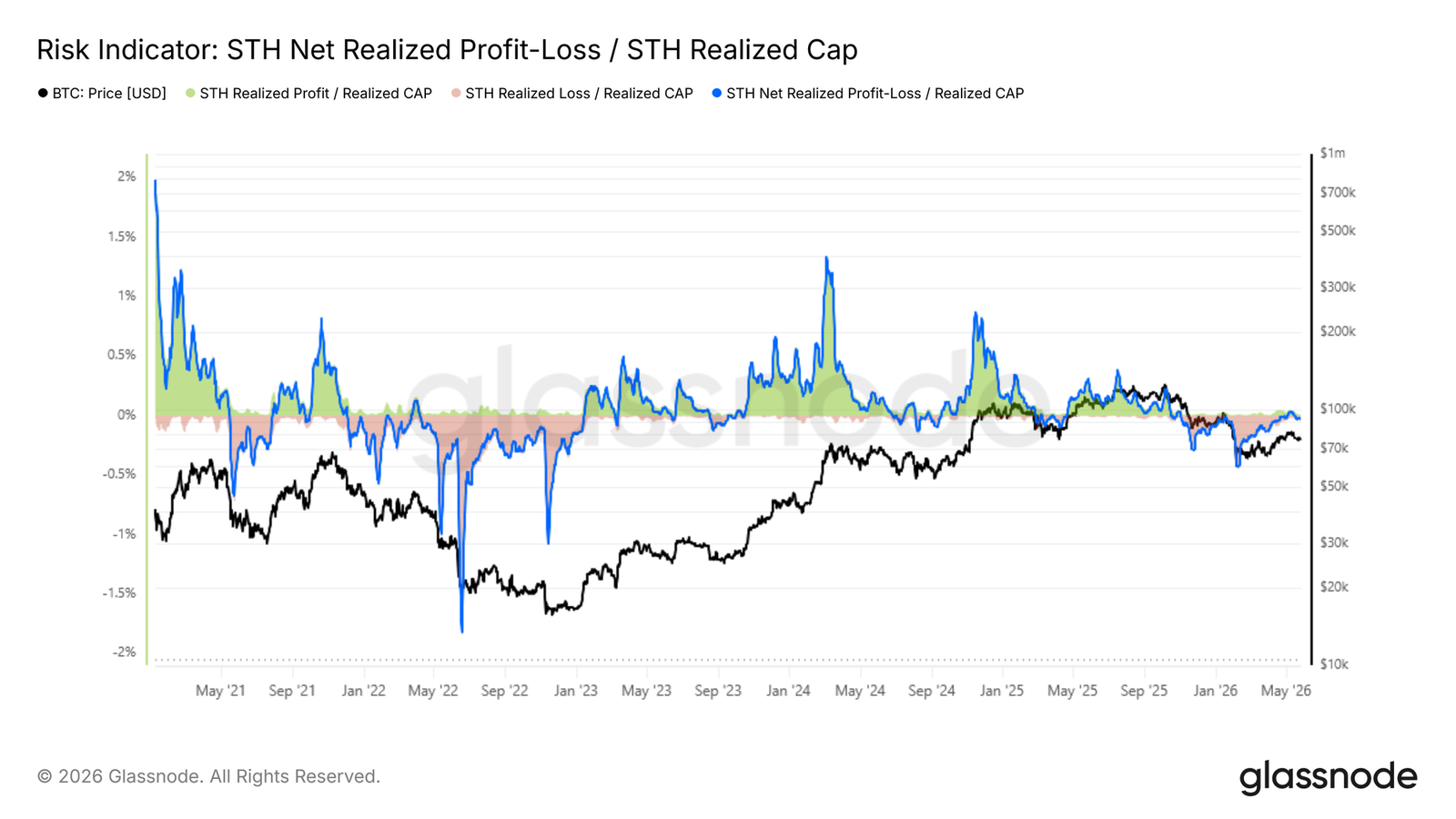

A rövid távú birtokosok nettó realizált profit/veszteség mutatója (STH Net Realized P&L a Realized Cap-re normalizálva) a februári -0,44%-os mélypontról -0,02%-ra javult május közepére. Bár az irány pozitív, a tőkeáramlás volumene még mindig nem elégséges ahhoz, hogy tartós növekedést biztosítson a True Market Mean felett. Amennyiben ez a mutató a közeljövőben érdemben pozitív tartományba lépne, az validálná a bikapiaci átmenetet, de ha visszatér a februári mélypontokhoz, az a medvepiaci trend folytatódásának valószínűségét erősíti meg.

Off-chain mutatók: mi történik a tőzsdéken kívül?

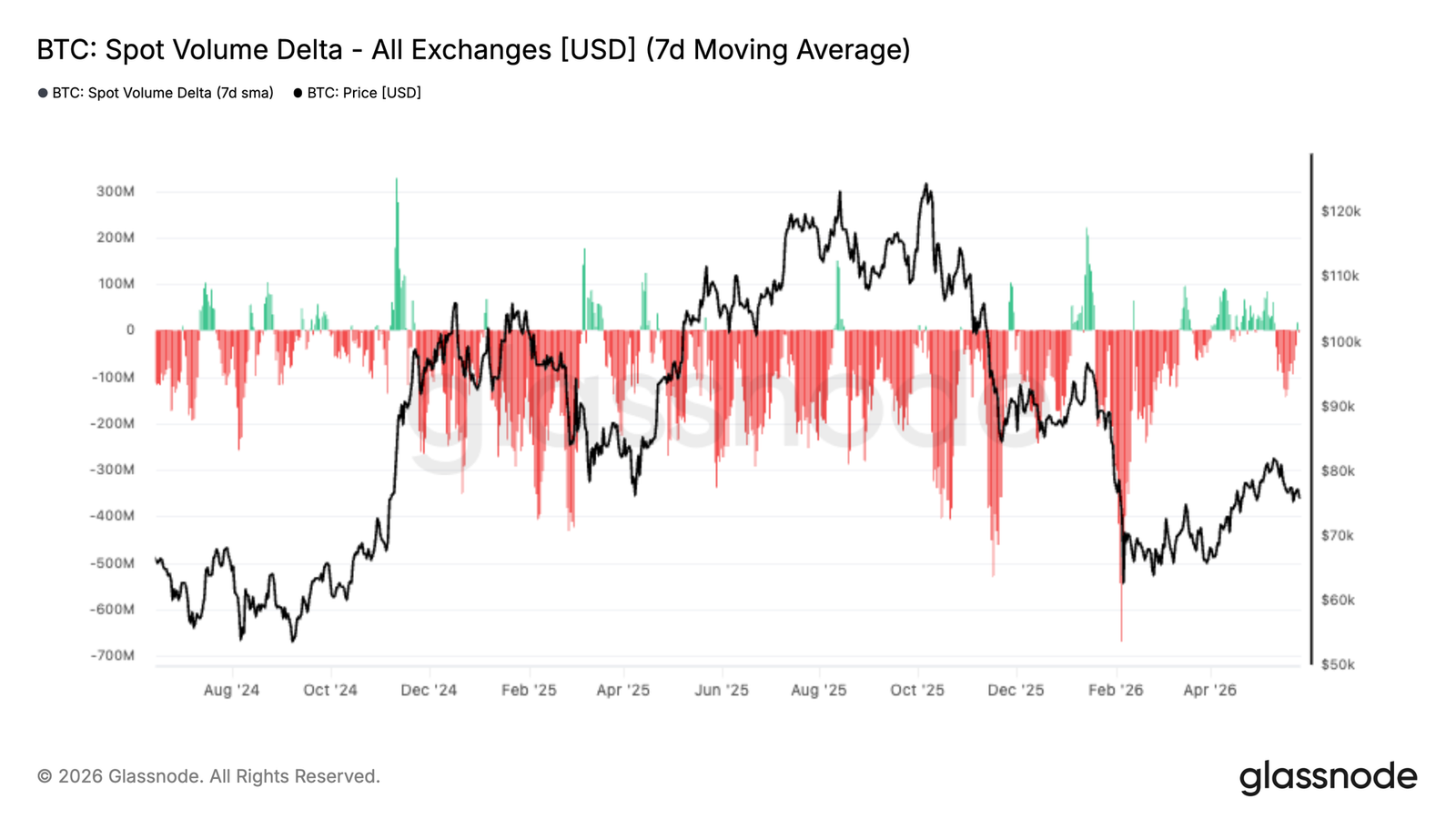

Az off-chain és származtatott piacokon is a lendület egyértelmű gyengülése látszik. Az azonnali keresleti volumen különbsége (Spot Volume Delta) a május eleji rövid fellángolás után ismét visszatért a nettó eladói dominancia zónájába, ahogy a Bitcoin árfolyama visszahúzódott a 80 000 dolláros régióból. A vevők a lokális csúcsok közelében passzívabbá váltak, miközben az eladók lassan visszanyerik az irányítást a spot áramlások felett.

Az ETF-vásárlók és az opciós piac jelzései

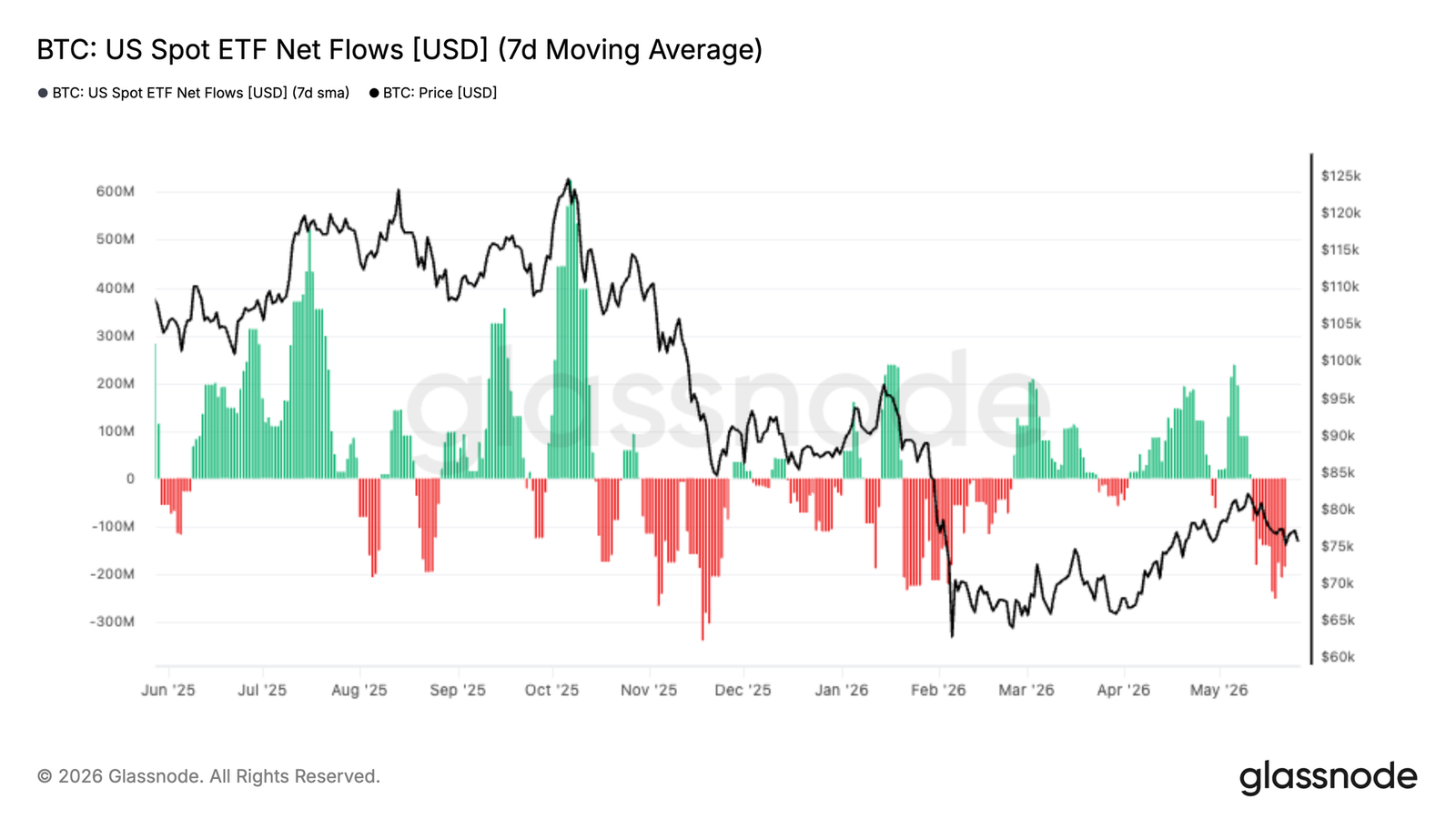

Az amerikai spot Bitcoin ETF-ek tőkeáramlása meredeken negatívba fordult az elmúlt két hétben. Ez komoly fordulat az áprilisi és május eleji időszakhoz képest, amikor az ETF-kereslet volt az emelkedés első számú motorja. Az intézményi étvágy a lokális csúcsok közelében lehűlt, és a tőke már nem abszorbeálja az eladói nyomást az eddigi ütemben. Bár a kiáramlás még távol áll az év eleji kapitulációs szélsőségektől, a strukturális támasz elvesztése miatt a Bitcoin nehezen fog tudni kitörni a jelenlegi sávból, amíg az ETF-beáramlások nem stabilizálódnak.

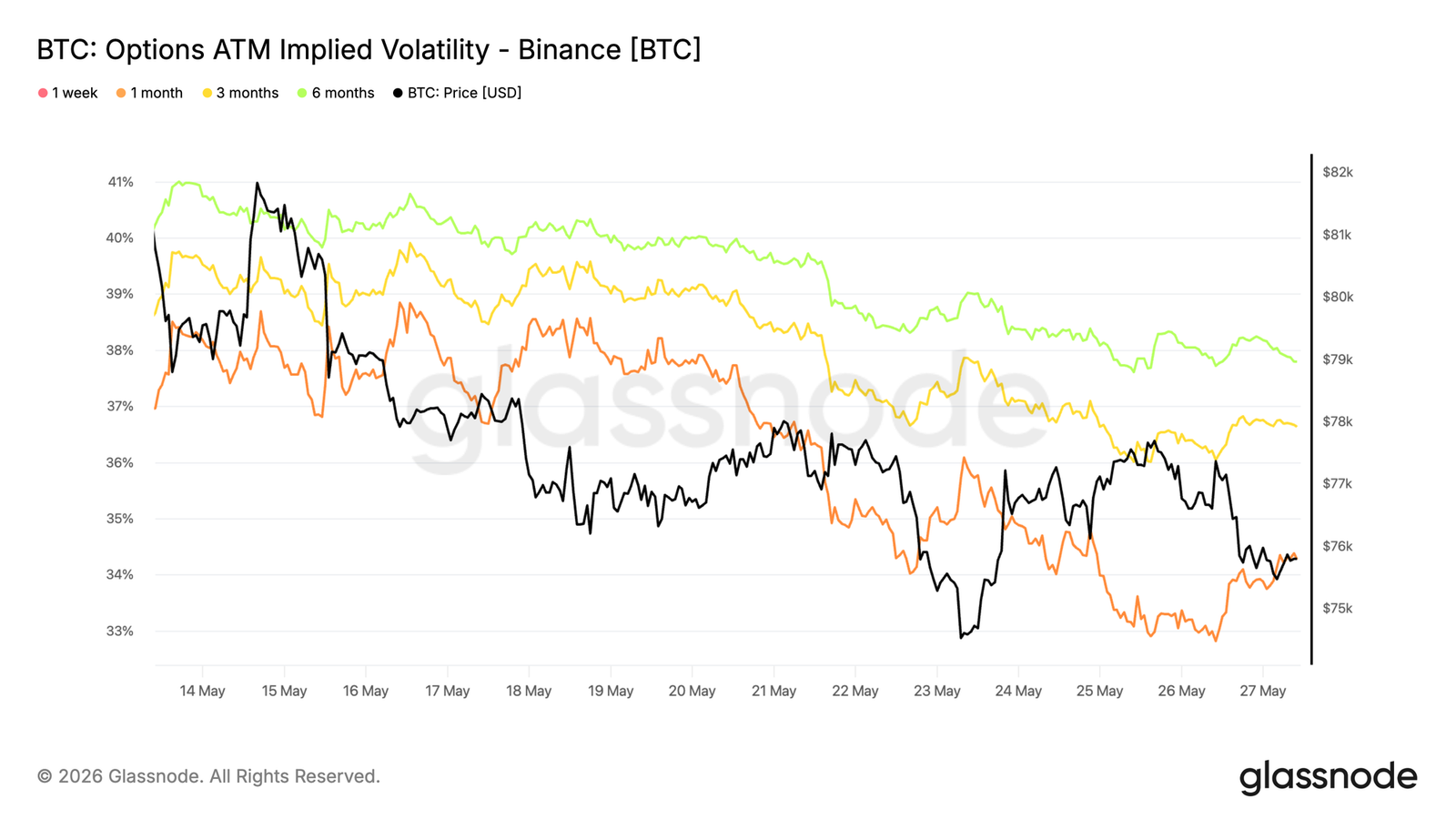

Ezzel párhuzamosan a Bitcoin implikált volatilitása (IV) folyamatosan csökken minden lejáraton, különösen a rövid távú opcióknál. Az 1 hónapos lejáratú kontraktusok IV-je 38,5%-ról közel 33%-ra esett vissza.

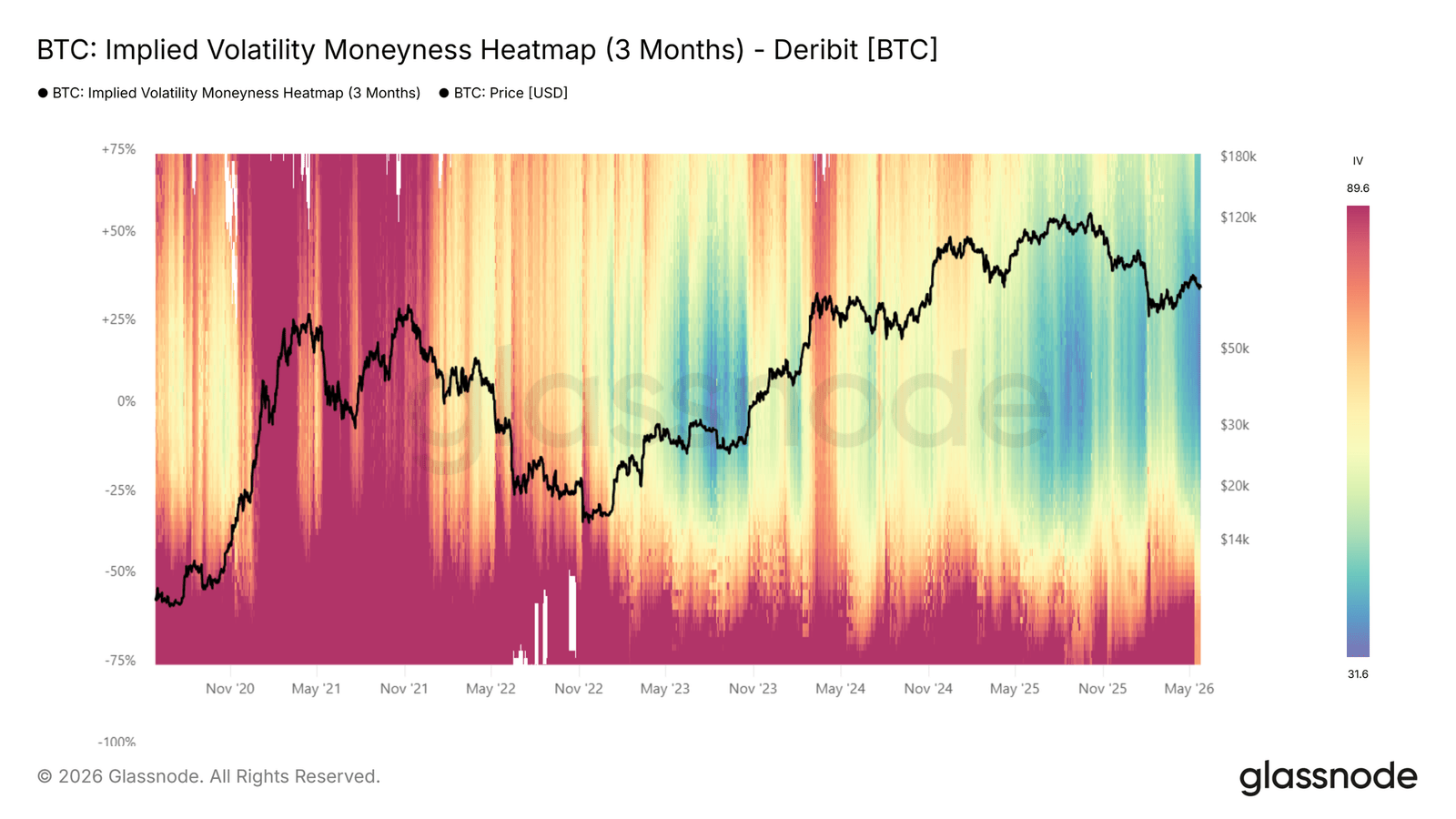

Az opciós piac teljes egésze (moneyness heatmap) többéves mélyponton árazza a volatilitást, még a 2023-as nyári szintek alá is benézve, ami azt jelenti, hogy a kereskedők rendkívül alacsony elmozdulásokat várnak a jövőben.

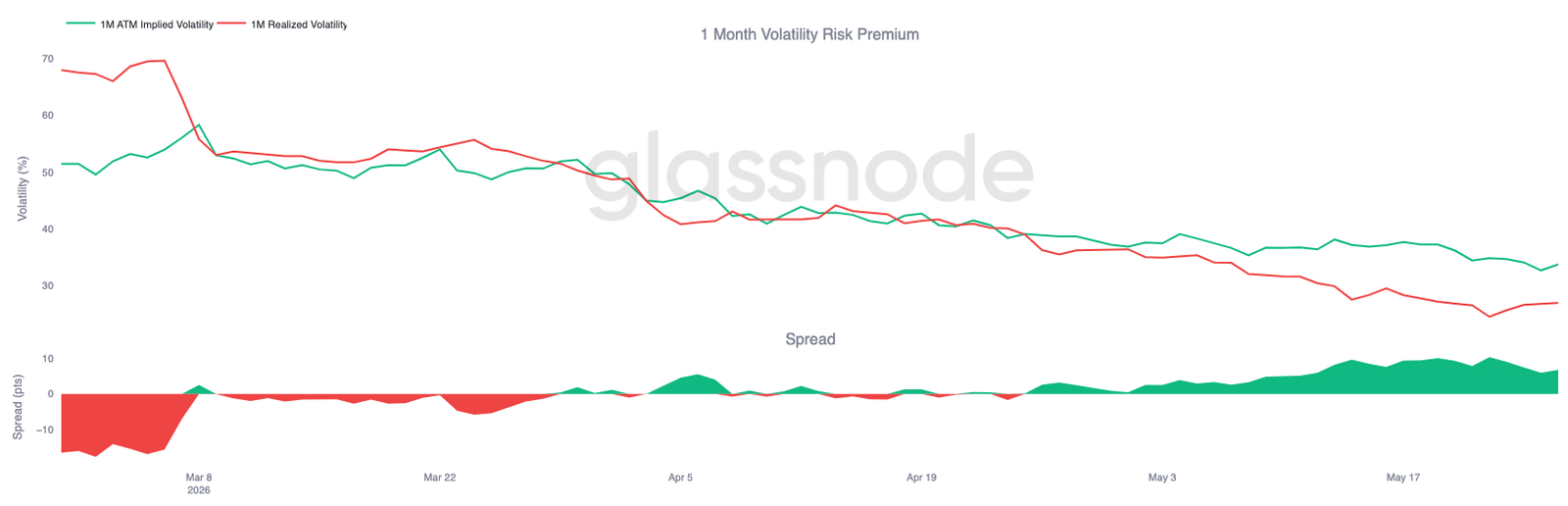

A realizált volatilitás még gyorsabban zuhan, az 1 hónapos realizált volatilitás 27% környékére esett, miközben az implikált volatilitás 34% közelében maradt. Ez a különbség pozitívan tartja a volatilitási kockázati prémiumot (VRP), ami kedvező feltételeket teremt az opciós eladóknak. Eközben az eladási opciók prémiuma (put skew) továbbra is magasan van, jelezve, hogy a kereskedők még mindig halandóak komoly felárat fizetni a lefelé mutató kockázatok elleni védelemért.

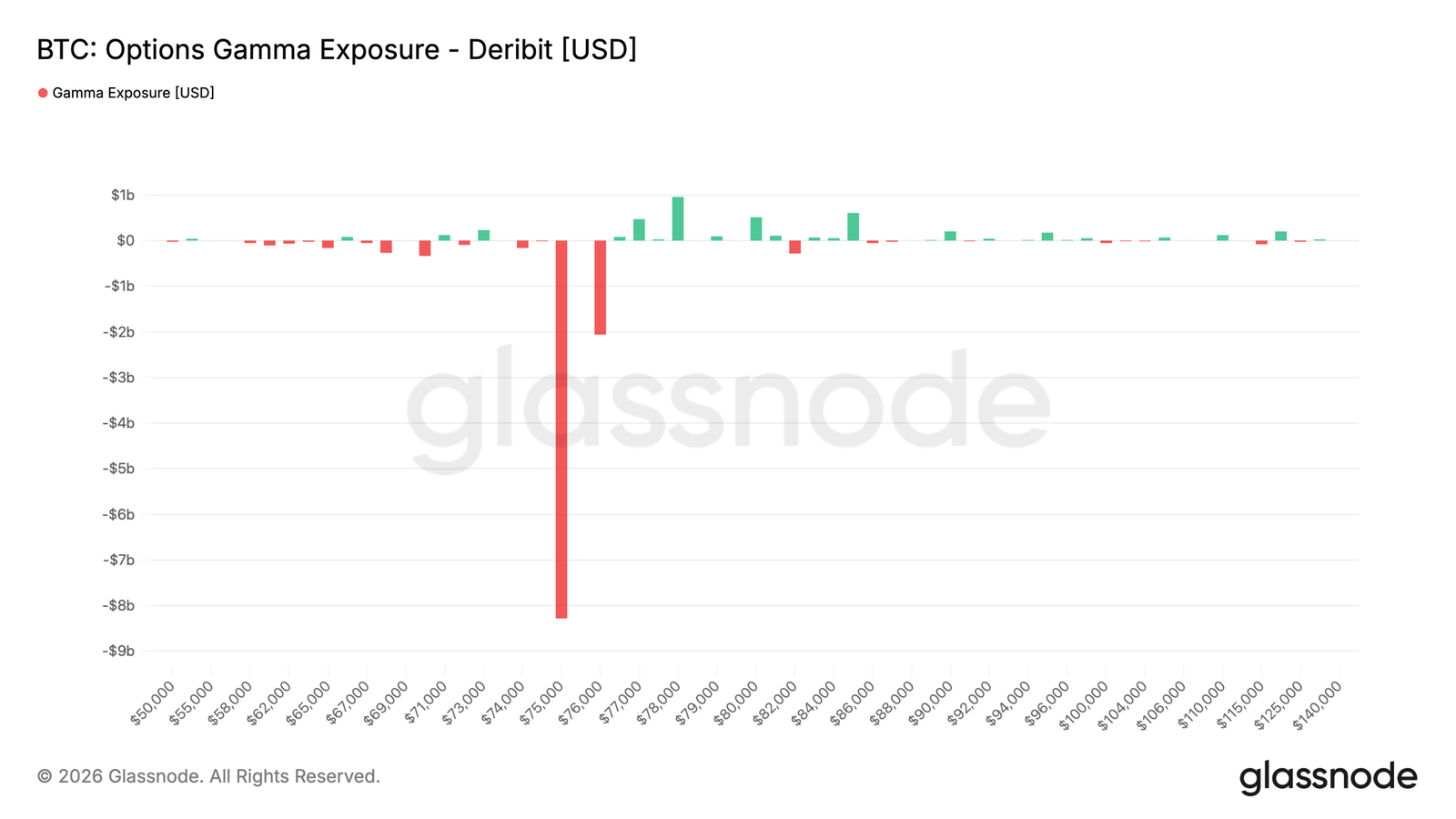

A májusi opciólejárat és a 75 000 dolláros fal

A kereskedői pozicionáltság rendkívül koncentrált a május végi havi opciós lejárat előtt. A legnagyobb negatív gamma klaszter 75 000 dollárnál található, több mint 8 milliárd dolláros kitettséggel, miközben egy másik jelentős zóna 76 000 dollár közelében alakult ki.

Ez a hatalmas volumen rendkívül érzékennyé teszi a spot árfolyamot a mechanikus fedezeti (hedging) ügyletekre, ami felerősítheti a rövid távú ármozgásokat a hónap végén. Miután ez a hatalmas pozíció kifut, a piaci struktúra megtisztul, és tér nyílik az új júniusi irányok kialakulásának. Az elmúlt 24 órában ráadásul a piaci szereplők már elkezdték monetizálni és zárni a lefelé védő hedge pozícióikat, ami az eladási opciók értékesítése felé terelte a forgalmat.

Konklúzió

A Bitcoin jelenleg egy kritikus válaszúthoz érkezett a 73 000- 75 000 dolláros szint közelében, a piac belső motorjai aggasztó lassulást mutatnak. A gyengülő spot kereslet, a megforduló ETF-áramlások és a történelmi mélypontra süllyedő volatilitási várakozások mind arra figyelmeztetnek, hogy a bikák egyelőre kifogytak a szuszból. Bár a spekulatív túlfűtöttség hiánya megvédheti a piacot a láncreakció-szerű kényszerlikvidálásoktól, a fenntartható áttöréshez elengedhetetlen lenne az agresszív spot vevők visszatérése. Amíg ez nem történik meg, a befektetőknek rendkívül óvatosnak kell lenniük, nehogy a jelenlegi konszolidáció egy fájdalmas Bitcoin-csapda előszobája legyen.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet. A cikk létrejöttét egyetlen egy hazai pénzintézet sem támogatta, pusztán a példa kedvéért lettek megemlítve.

A cikk nyilvánosan elérhető információkon alapul. Az itt közölt tartalom kizárólag tájékoztatási célokat szolgál, és nem minősül befektetési tanácsadásnak. A befektetési döntések meghozatala előtt arra biztatjuk olvasóinkat, hogy végezzenek saját kutatást. A múltbeli teljesítmény nem jelent garanciát a jövőbeni eredményekre.

Értesülj elsőként a Bitcoin következő kulcsmozgásáról! Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/glassnode, cryptoslate, cryptobriefing/