Májusban újra az 5 százalékos tartomány fölé emelkedett a 30 éves amerikai állampapír hozama, és egyre többen számolnak azzal, hogy a magasabb kamatkörnyezet nem átmeneti, hanem tartósabb állapottá válhat.

A Wall Street Journal és a Financial Times által is gyakran idézett piaci elemzők szerint a változás mögött az állhat, hogy azok a tényezők, amelyek évtizedeken át alacsonyan tartották az inflációt és a kamatokat, egyszerre kezdenek gyengülni.

Mi tartotta lent eddig a kamatokat?

Az elmúlt fél évszázad amerikai gazdasági modellje három olcsó tényezőre épült: olcsó tőkére, olcsó munkaerőre és viszonylag olcsó energiára. Ezek közül most mindháromnál fordulat következhet be.

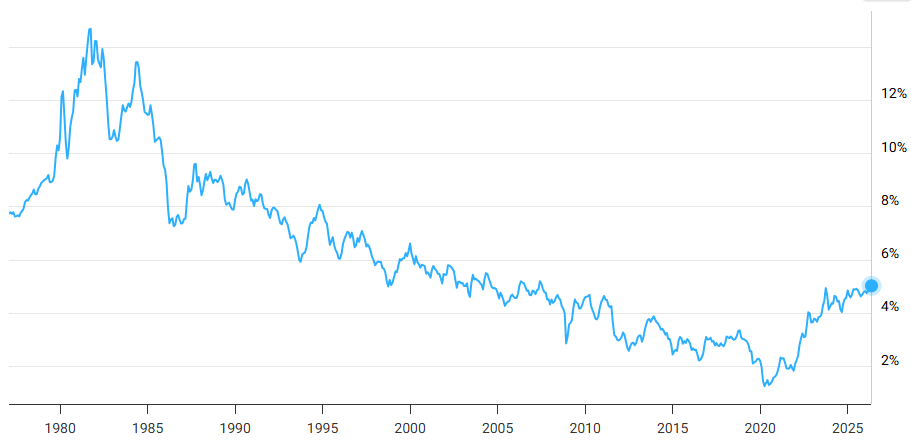

A 30 éves amerikai állampapír hozama az 1980-as évek eleji kétszámjegyű szintekről a Covid járvány idejére 1 százalék közelébe süllyedt. Ez nem véletlen folyamat volt, hanem több nagy gazdasági trend eredménye.

A globalizáció olcsóbbá tette a termelést, a vállalatok kiszervezték a gyártást az alacsonyabb bérű országokba, a technológiai fejlődés pedig még tovább csökkentette sok termék árát. Közben az olajexportőr országok a dollárbevételeik jelentős részét amerikai eszközökbe forgatták vissza, ami folyamatos keresletet teremtett az amerikai állampapírok iránt.

A munkaerőpiacon is hasonló folyamat zajlott. A szakszervezetek súlya csökkent, az ipari munkahelyek egy része külföldre került, a vállalatok pedig egyre inkább a részvényesi érték növelésére koncentráltak. Ez sok cégnél erősítette a profitmarzsokat, de közben visszafogta a bérek növekedését, különösen az alacsonyabb képzettségű munkavállalók körében.

Az energiaoldalon a dollár alapú globális kereskedelem és a viszonylag stabil ellátási láncok szintén segítették az alacsonyabb inflációs környezet fennmaradását.

Most egyszerre több irányból jön a nyomás

A helyzet mára megváltozott. A geopolitikai feszültségek hatására lassuló globalizáció, és az ellátási láncok hazatelepítése drágábbá tehetik a termelést és a finanszírozást.

Az energia sem olyan stabil tényező, mint korábban. A közel-keleti helyzet továbbra is kockázatot jelent, különösen az energiaimportra szoruló országok számára.

A munkaerőpiacon is más lett a helyzet. Több ágazatban munkaerőhiány alakult ki, nőtt a sztrájkok száma, és bizonyos területeken a szakszervezetek is erősebbé váltak, ami felfelé nyomja a béreket. A vállalatok persze próbálják ezt ellensúlyozni, például költségcsökkentéssel vagy automatizálással, de a korábbi olcsó munkaerő-korszak a végéhez közeledik.

Az adósság is drágábbá teszi a pénzt

A háttérben van egy lassabban mozgó, de annál fontosabb tényező is, az államadósságok emelkedése. Ha egy ország egyre több hitelt vesz fel, a befektetők egy idő után magasabb hozamot kérhetnek azért, hogy hosszabb távon is finanszírozzák.

Ehhez jönnek a geopolitikai kockázatok és a populista gazdaságpolitikai ígéretek, amelyek szintén növelhetik a bizonytalanságot. A hitelezők ilyenkor is nagyobb kockázati prémiumot várnak el. Ez különösen a hosszú lejáratú kötvényeknél látszik, vagyis pontosan ott, ahol a 30 éves amerikai hozam most ismét átlépte az 5 százalékos szintet.

Az AI egyszerre lehet megoldás és új probléma

A mesterséges intelligencia szerepe egyelőre nehezen megítélhető. Az optimista forgatókönyv szerint az AI javítja a termelékenységet, új üzleti modelleket hoz létre, és segít mérsékelni az inflációt. Ha a gazdaság több értéket tud előállítani ugyanannyi vagy kevesebb erőforrásból, az hosszabb távon csökkentheti a költségeket.

Van azonban egy másik lehetőség is. Eszerint az AI elsősorban költségcsökkentési eszköz lesz a vállalatok kezében, mert munkahelyeket szüntet meg, és ezzel komoly társadalmi feszültségeket okoz. Ráadásul maga az AI-infrastruktúra is drága: chipek, adatközpontok, áram, víz, földterület és hálózati kapacitás kell hozzá. Ezek iránt már most erősödik a kereslet, ami egyes piacokon önmagában is árfelhajtó hatású lehet.

Vagyis az AI nem biztos, hogy automatikusan dezinflációs erő lesz. Lehet, hogy javítja a termelékenységet, de közben új költségnyomást is teremthet.

A befektetőknek is újra kell tanulniuk a piacot

A legnagyobb kihívás az lehet, hogy a mai befektetők jelentős része az alacsony kamatok világában szocializálódott. Sok portfólió, modell és piaci reflex abból indult ki, hogy a pénz olcsó, a jegybankok válság esetén gyorsan lazítanak, a hosszú hozamok pedig idővel visszaesnek, ami kedvez a tőzsdei befektetéseknek.

Most ez az alapfeltevés kérdőjeleződhet meg. Amikor a 30 éves amerikai hozam 2023-ban átlépte az 5 százalékot, sokan még átmeneti kilengésként kezelték. A mostani visszatérés ehhez a határhoz már arra utalhat, hogy a befektetők egy része kezdi elfogadni és tartósabb változásként tekint a magasabb hozamkörnyezetre.

Ez nem jelenti azt, hogy a kamatok innen csak emelkedhetnek, azt viszont igen, hogy az elmúlt 2 évtizedben megszokott piaci működés átalakulhat. Aki az alacsony inflációra építette a stratégiáját, annak most óvatosabban kell számolnia.

A kriptopiac számára fontos fordulat lehet

A bitcoin és az altcoinok az elmúlt években sokat profitáltak abból, hogy a pénz olcsó volt, a befektetők pedig hajlandók voltak nagyobb kockázatot vállalni a magasabb hozam reményében. Ha viszont a 30 éves amerikai állampapírok tartósan 5 százalék körüli, kockázatmentesnek tartott hozamot kínálnak, akkor a spekulatív eszközöknek is jóval nagyobb erőt kell mutatniuk ahhoz, hogy friss tőkét vonzzanak magukhoz.

Ez különösen az altcoinokra helyezhet további nyomást, amelyek nagy része nem stabil bevételre, hanem a piaci hangulatra és likviditásra épül. A bitcoin hosszabb távon még profitálhat abból, ha a befektetők az államadósság és az infláció miatt alternatív menedéket keresnek, de a magasabb hozamkörnyezet alapvetően inkább csökkentheti a kriptopiaci kockázatvállalást.