Régen néhány millió dollár is elég volt ahhoz, hogy a bitcoin árfolyama megduplázódjon. A mostani ciklusban ugyanehhez már 101 milliárd dollárra volt szükség.

Egy friss elemzés a bitcoin úgynevezett realized cap mutatóját vizsgálta, ami leegyszerűsítve azt mutatja meg, hogy a forgalomban lévő bitcoinokat milyen árfolyamon mozgatták utoljára a blokkláncon, vagyis hogy a piac szereplői milyen árszinteken szerezhettek maguknak bitcoinokat.

A realized cap nem pontos tőkebeáramlási adat, hanem közelítő mutató, de jelenleg az egyik legjobb rendelkezésre álló eszköz arra, hogy közelítő képet kapjunk arról, mekkora érték érkezhetett a bitcoin hálózatába egy-egy ciklus során.

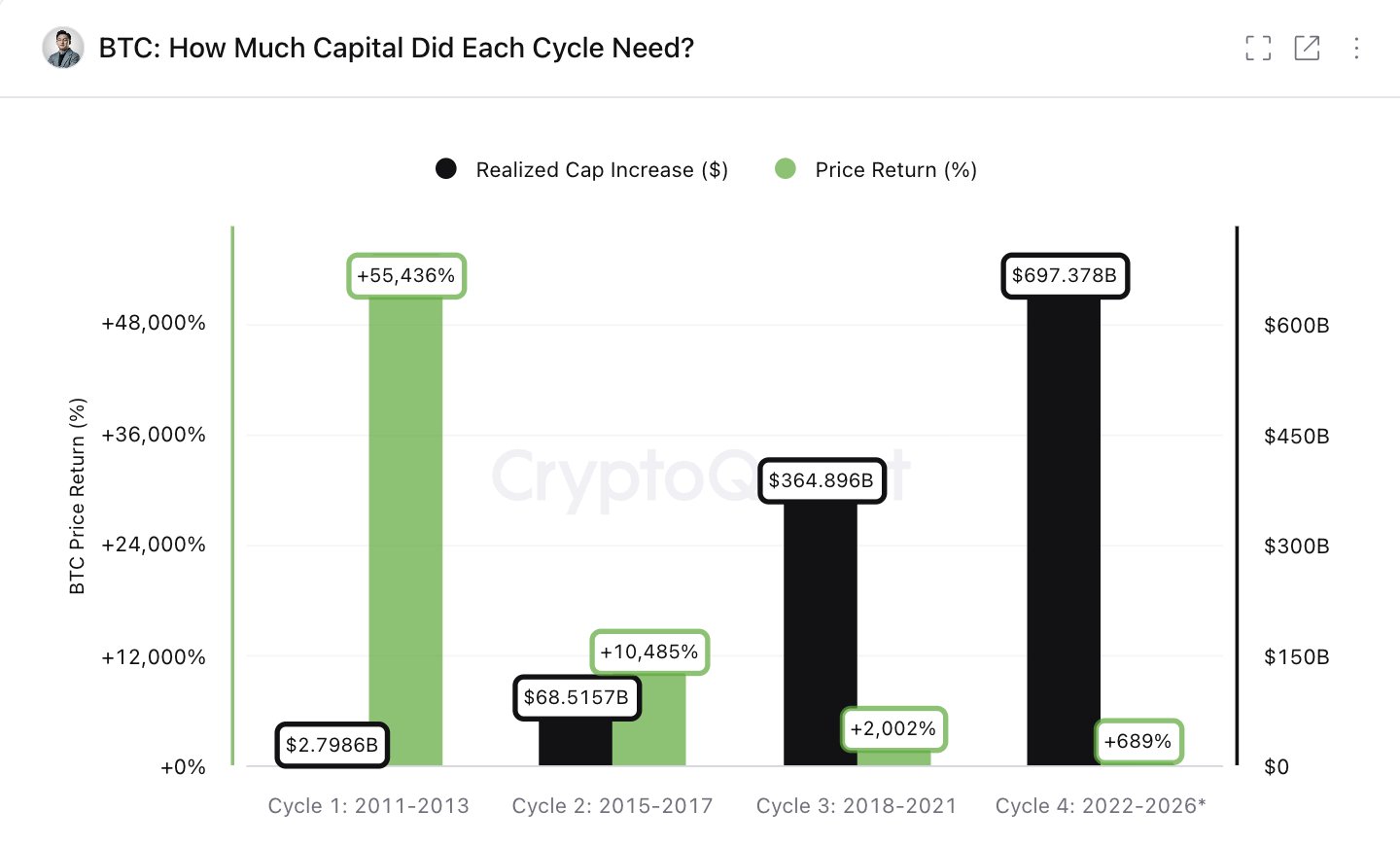

A grafikon jól mutatja, mennyit változott a bitcoin piaca az elmúlt bő tíz évben. A 2011 és 2013 közötti ciklusban már 2,8 milliárd dollárnyi új tőke is elég volt ahhoz, hogy az árfolyam több mint 55 000 százalékkal emelkedjen.

A 2015 és 2017 közötti 68,5 milliárd dolláros realized cap növekedés már “csak” 10 485 százalékos emelkedést okozott, míg a 2018 és 2021 közötti ciklusban 364,9 milliárd dollárnyi beáramlás kellett a 2002 százalékos növekedéshez.

A mostani, 2022-től számolt ciklusban 697,4 milliárd dollárnyi realized cap növekedés társult 689 százalékos árfolyam-emelkedéshez.

20 000-szer többe kerül egy duplázás

A fentiek alapján az is kiszámítható, hogy az egyes időszakokban átlagosan mennyi tőkére volt szükség egy duplázáshoz.

2011 és 2013 között nagyjából 5 millió dollárnyi realized cap növekedés is elég volt ahhoz, hogy a bitcoin árfolyama 100 százalékkal emelkedjen.

A 2015-2017-es ciklusban ugyanez már körülbelül 653 millió dollárt igényelt, míg a 2018-2021-es időszakban 18,2 milliárd dollárra nőtt az érték.

A mostani ciklusban körülbelül 101 milliárd dollárnyi realized cap növekedésre volt szükség ahhoz, hogy az árfolyam 100 százalékkal emelkedjen.

Az ETF önmagában már kevés lehet

Azzal, hogy a piac érettebb lett, a korábbi, lakossági befektetők által dominált vásárlásokhoz képest egyre nagyobb szerep hárult az intézményi szereplőkre, akik képesek ilyen nagyságrendű összegeket megmozgatni. Az elemzés szerint a következő parabolikus ciklushoz a bitcoinnak már nem lesz elég a lakossági ETF-hátszél, és szélesebb intézményi allokációt kell elérnie.

Ez a gyakorlatban azt jelentené, hogy a bitcoin nem csak spekulatív eszközként vagy rövid távú ETF-kereskedésként jelenik meg a portfóliókban, hanem makroeszközként is jelentősebb szerepet kap. Ebben a megközelítésben a bitcoin szerepe az aranyhoz válna hasonlóvá, aminek piaci kapitalizációja jelenleg 27 000 milliárd dollár körül alakul, miközben a bitcoiné még csak 1200 milliárd dollár.

A folyamatot nehezítheti, hogy az arany már több évtizedes intézményi és jegybanki háttérrel rendelkezik, míg a bitcoin intézményes elfogadottsága még gyerekcipőben jár. Ugyanakkor segítheti a változást, hogy a fiatalabb befektetői és vállalatvezetői generációk már természetesebben viszonyulnak a digitális eszközökhöz. Ha a közéjük tartozó döntéshozók nagyobb szerepet kapnak a pénzügyi intézményekben, a bitcoin megítélése is változhat.