Kész készpénztemetővé vált a digitális hitelpiac pénteken. Sokan már a teljes pénzügyi összeomlástól tartottak, amikor a STRC és a SATA papírok árfolyama hirtelen bezuhant. A brutális zuhanás után váratlanul megjelentek a vevők.

Múlt héten pénteken valóságos sokkhullám söpört végig a digitális hitelpiacon, amely a szektor történetének eddigi legsúlyosabb stressztesztjét hozta el. Ez az esemény azonnali találgatásokra adott okot. A Strive és a Strategy hiteltermékei hirtelen hatalmas nyomás alá kerültek, aminek hatására a befektetők körében gyorsan eluralkodott a FUD (félelem, bizonytalanság és kétség).

Matt Cole, a Strive elnök-vezérigazgatója azonban higgadtan reagált a kialakult helyzetre, és határozottan kijelentette: ami történt, az egy klasszikus, tőkeáttételes pozíciók által fűtött likviditási láncreakció volt, nem pedig a mögöttes hitelminőség strukturális megroggyanása. A pánikszerű eladási hullámnak kinéző esemény miatt, mind a két termék esetében egy időre drámai mélységbe csúszott az árfolyam. A kereskedési nap végére a piac megmutatta valódi erejét.

A piacot megrázó események háttere

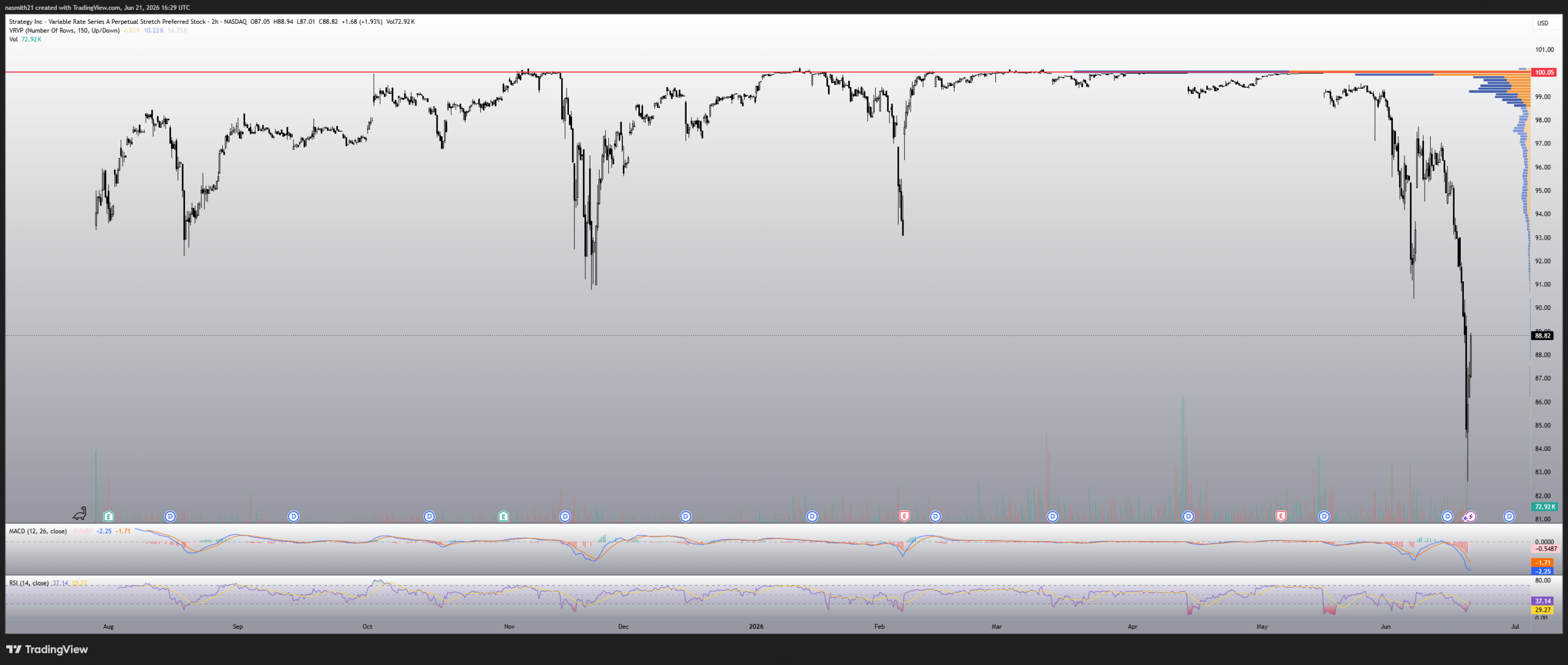

A pénteki kereskedési nap kétségkívül a digitális hitelek történetének legnehezebb és leginkább embert próbáló időszakaként vonul be a történelembe. A STRC árfolyama egészen a 82,50 dolláros szintre esett vissza, mielőtt egy rendkívül éles és határozott fordulattal masszív visszapattanást produkált volna. Ezzel párhuzamosan a SATA kereskedése is komoly turbulenciát mutatott. A névértékről (par) gyors ütemben a 90 dolláros szintek aljáig süllyedt, majd a STRC-hez hasonlóan innen is képes volt látványosan korrigálni. Ez a brutális zuhanás rengeteg piaci szereplőt és tőkeáttételes befektetőt kényszerített térdre, de Matt Cole szerint a pánik hátterében tisztán technikai tényezők álltak.

„A hozamorientált piacokon van egy régi mondás, miszerint a pokolba vezető út carry trade-del van kikövezve. Ami történt, az egy tőkeáttételes likviditási esemény volt, nem pedig a mögöttes hitelminőség romlása.” – mutatott rá a helyzet gyökerére a vezrigazgató.

A carry trade átka és a tőkeáttétel

A vezérigazgató részletesen elmagyarázta azt a mechanizmust, amely a piaci anomáliához vezetett. Amikor a befektetők felfedeznek egy olyan fix hozamú eszközt, amely kiemelkedő hozamot kínál viszonylag alacsony volatilitás és erős hitelminőségi mutatók mellett, hajlamosak mohóvá válni. Úgy döntenek, hogy a puszta birtoklás már nem elegendő számukra, ezért kölcsönt vesznek fel rá, tőkeáttételt alkalmaznak, és megpróbálják mesterségesen maximalizálni a carry-t (a hozamkülönbözetet). Ez a stratégia egészen addig működik kiválóan, amíg a piaci trendek váratlanul meg nem fordulnak.

Amint a piac a tőkeáttételes pozíciók birtokosai ellen fordul, egy megállíthatatlan kényszerértékesítési hullám indul el. Az árfolyamok esése megemeli a margin callok (letétfedezeti felhívások) számát, ami újabb és még nagyobb volumenű eladásokat generál, így a folyamat önmagát gerjesztő spirállá válik. Ebben a fázisban az eladási hullám már teljesen elszakad az alapvető fundamentumoktól, és kizárólag a mérlegstruktúrák kényszerű likviditási korlátai diktálják a tempót. Ez a brutális zuhanás pontosan ennek a mechanizmusnak a tankönyvi példája volt.

Nem a hitelképességgel van a probléma

Matt Cole emlékeztetett arra, hogy ezt a dinamikát már számtalan alkalommal láthattuk a hagyományos pénzügyi piacokról is. A bitcoin esetében is láttunk már többször is ilyen likvidálási eseményeket. A történelem legnagyobb hedge fund csődjei közül több is olyan esetekhez köthető, ahol a szereplők túlzott tőkeáttétellel rendelkeztek az amúgy sziklaszilárd amerikai államkötvényekkel szemben. Ezek a bukások nem azért következtek be, mert az államkötvények hirtelen rossz minőségű vagy kockázatos eszközökké váltak, hanem azért, mert a befektetők túlvállalták magukat a stabilnak hitt hozamok hajszolása közben. Ugyanez a tőkepiaci dinamika játszódott le most a digitális hitelek esetében.

5 ok, amiért a vállalatoknak Bitcoint kellene eladniuk – Kripto Akadémia

A legfontosabb tény, amit minden piaci szereplőnek meg kell értenie, hogy a kibocsátók hitelképessége továbbra is rendkívül erős maradt. A Strive esetében a vállalat osztalékalapjai teljesen érintetlenek, és a cég semmilyen pénzügyi vagy működési stressz alatt nem áll. A menedzsment teljes mértékben felkészült a kötelezettségek teljesítésére és a hosszú távú üzleti stratégia folytatására. A mögöttes hitelprofil lényegében teljesen változatlan maradt a pénteki volatilitás előtti állapothoz képest, így a pániknak nincs valós fundamentális alapja.

Mit mutatnak a kereskedési adatok?

A hétvégi utólagos elemzések és a kereskedési volumen adatai világosan megerősítik, hogy egy zárt láncú likvidálási lavina zajlott le. Bár egyetlen kibocsátó sem lát bele teljesen transzparensen az egyes befektetők egyedi finanszírozási megállapodásaiba, három egyértelmű jel utal a tőkeáttételes kényszerértékesítésre. Elsőként, a Strive vezetése már korábban is tudott arról, hogy komoly tőkeáttételes stratégiák épültek a digitális hiteltermékek köré. Nyilvánosan figyelmeztettek az ezzel járó kockázatokra. Másodszor, a piaci brókerektől kapott belső jelentések is megerősítették a folyamatos likvidálásokat az összeomlás során.

Harmadszor pedig maguk a kereskedési chartok szolgáltatnak cáfolhatatlan bizonyítékot. Az STRC grafikonján jól látszik, hogy a volumen végig mérsékelt maradt az áresés kezdeti szakaszában, majd hirtelen valósággal felrobbant, amikor az árfolyam 89 dollárról a 82,50 dolláros intraday mélypontra zuhant. Miután a lokális alj kialakult, az eladási volumen azonnal elapadt, és az árfolyam jelentősen korrigált a zárásra. Ez a klasszikus eladási kapituláció mintapéldája.

Ezzel szemben a SATA esetében a volumen kiegyensúlyozott maradt az egész session során. Ez azt jelzi, hogy a SATA gyengülése csupán egy piaci tovagyűrűző hatásból fakadt, és nem egy önálló likvidálási hullámból. Mindkét eszköz mögött stabil lábak állnak.

A jövő alapjait rakják le most

A piacok által tanított egyik legfontosabb lecke, hogy a tőkeáttételes pozíciók kitisztulása nem jelent egyet a mögöttes fedezet gyengeségével. Valójában ezek a tisztulási folyamatok éppen azért következnek be, mert a fedezetet kezdetben annyira stabilnak ítélik meg, hogy az túlzott tőkeáttétel felvételére ösztönzi a piaci szereplőket. A digitális hitelpiac mint eszközosztály még mindig a gyermekkorát éli. Sokkal jobb, ha a piac most, viszonylag kis méret mellett tapasztalja meg és tanulja meg ezeket a strukturális leckéket, mintha évek múlva, többszörös piaci kapitalizáció mellett szembesülne velük.

A rejtélyes pénzgyár, ami megváltoztatja a világot – Kripto Akadémia

Senki sem tudja teljes bizonyossággal megmondani, hogy a pénteki mélypontok jelentik-e az abszolút aljat, de az egyértelműen látszik, hogy ezeken az árszinteken hatalmas intézményi és lakossági kereslet jelent meg a piacon. A STRC és a SATA gyors visszapattanása azt mutatja, hogy az alacsonyabb szinteken komoly vételi erő várakozott, ami rendkívül biztató jel az eszközosztály jövőbeli egészségére nézve.

Matt Cole megerősítette, hogy a pénteki nap nem változtatott a szektor hosszú távú lehetőségeiben vetett hitében. Ez egy új pénzügyi instrumentumcsoport születése, amelynek növekedési fájdalmai teljesen természetesek. A tanulság drága volt, de a fundamentumokra fókuszáló befektetők számára a megtisztult piac sokkal erősebb alapokat hagy maga után.

Ne maradj le a tőkepiac történetének legnagyobb dobásáról! Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb gazdasági eseményeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

/strive, strategy, matt cole/