A Bitcoin egy 30%-os korrekció után próbál alkalmazkodni az új árfolyam-tartományához. Az on-chain és határidős piacokon is csökken a likviditás, miközben a hosszú távú befektetők passzívak maradnak. Lassuló volatilitást és oldalazást várnak a Glassnode elemzői a befektetői magatartás alapján.

Összefoglaló

- A likviditás csökken mind on-chain, mind a spot piacokon. A Bitcoinba áramló tőke mértéke gyakorlatilag megállt, és a tőzsdékre érkező beáramlások is visszaestek.

- A határidős ügyletek nyitott kamatai (Open Interest) csökkentek, ami a spekuláció és a fedezeti ügyletek visszaszorulására utal. Ezzel párhuzamosan a CME Group határidős piacán megfigyelhető egy cash-and-carry kereskedési stratégia leépülése, ami további nyomást helyez a piaci likviditásra.

- A kulcsfontosságú opciós mutatók azt sugallják, hogy a piac növekvő kockázatkerülési hajlandóságot mutat, mivel a put opciók száma emelkedett, és ezeknek a prémiumai megdrágultak.

- A rövid távú befektetők jelentős veszteségeket realizálnak, de a kapitulációs nyomás nem olyan erős, mint a korábbi zuhanásoknál.

- A hosszú távú befektetők aktivitása továbbra is visszafogott. A jelenlegi piaci ciklushoz képest még mindig nagy arányban birtokolják a hálózati vagyon egy jelentős részét, ami érdekes piaci dinamikát vetít előre.

Likviditási szűkülés

Az elmúlt hetekben a Bitcoin árfolyama jelentős nyomás alá került, 97 000 dollárról 82 000 dollárra csökkent. A likviditás látványos visszaesése hozzájárult az árfolyamok eséséhez, miközben az új tőke beáramlása lelassult.

Két kulcsfontosságú megállapítás:

- Friss tőke hiánya: Új befektetők nem áramlanak be olyan mértékben a piacra, hogy az magasabb árakat támogasson.

- Növekvő volatilitási elvárások: A piac a profitvezérelt állapotból egy neutrálisabb egyensúlyi állapot felé halad. A volatilitási elvárások mégis növekedtek – ezek szerint friss tőke hiányában a lefelé tartó irányba.

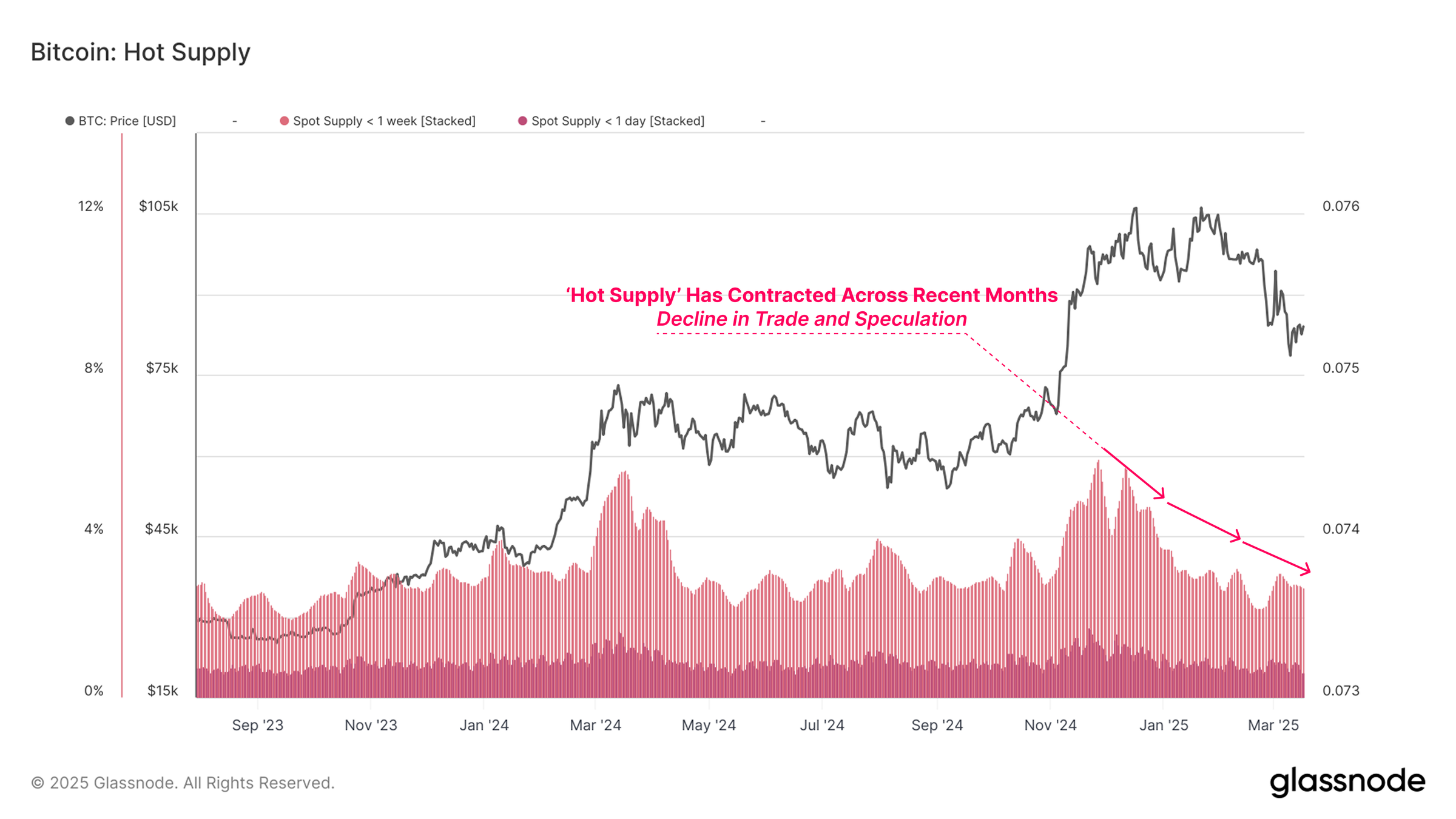

Hot Supply mutató: Az egy hétnél fiatalabb érmék mennyisége a forgalomban lévő kínálat 5,9%-áról 2,8%-ra csökkent, ami több mint 50%-os visszaesést jelent a likvid,piacon cirkuláló BTC állományban. Ez azt jelzi, hogy csökkent a kereskedési és spekulációs hajlandóság.

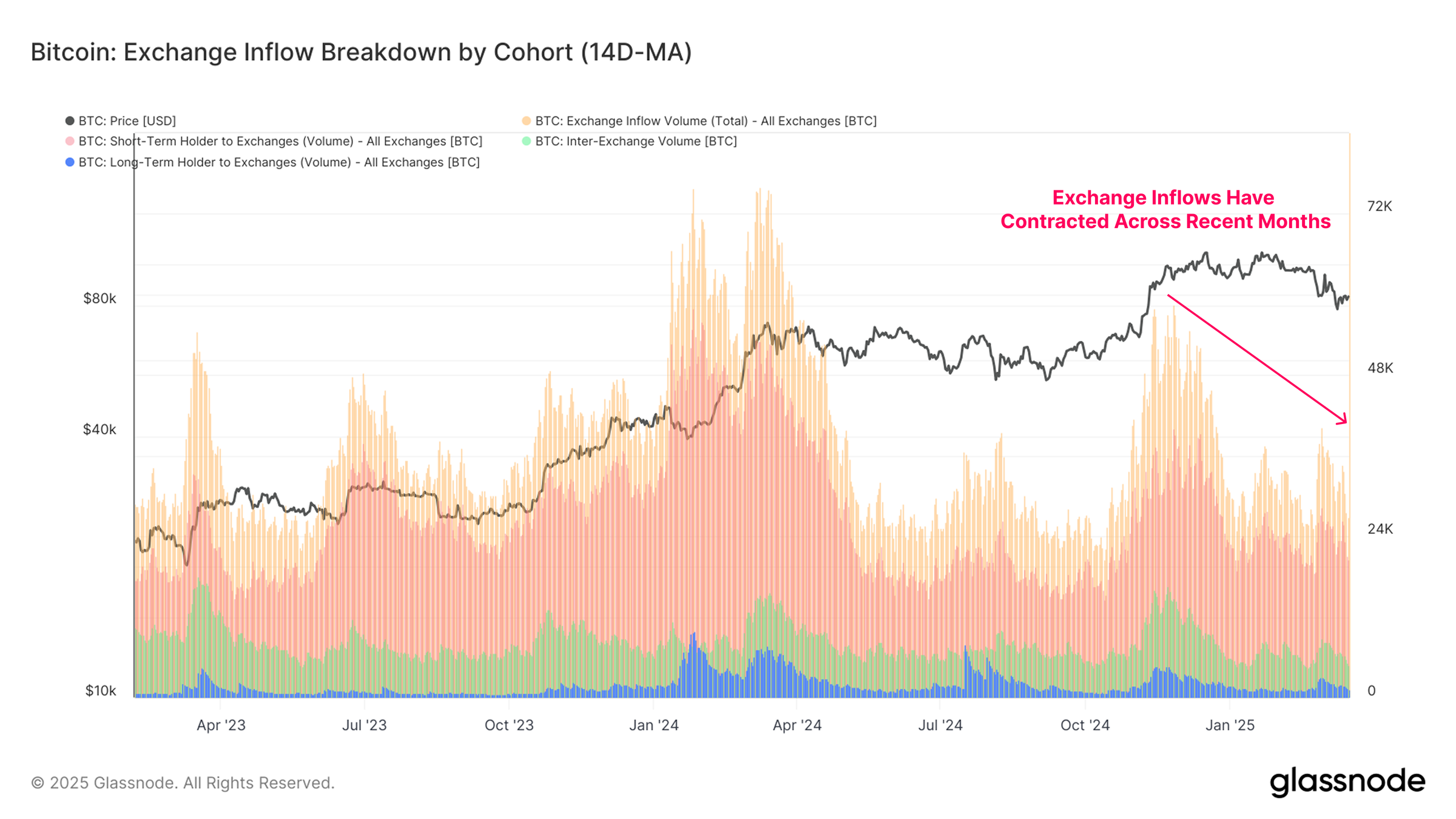

Tőzsdei beáramlások csökkenése: A napi BTC beáramlás a tőzsdékre 58 600 BTC-ről 26 900 BTC-re esett, ami több mint 54%-os csökkenést jelent. Ez a trend alátámasztja is jelzi a kereskedői és spekulációs hajlandóság csökkenését, ugyanakkor az eladói nyomás csökkenését is jelentheti!

Elemzésünk VIP tagjaink számára tovább olvasható

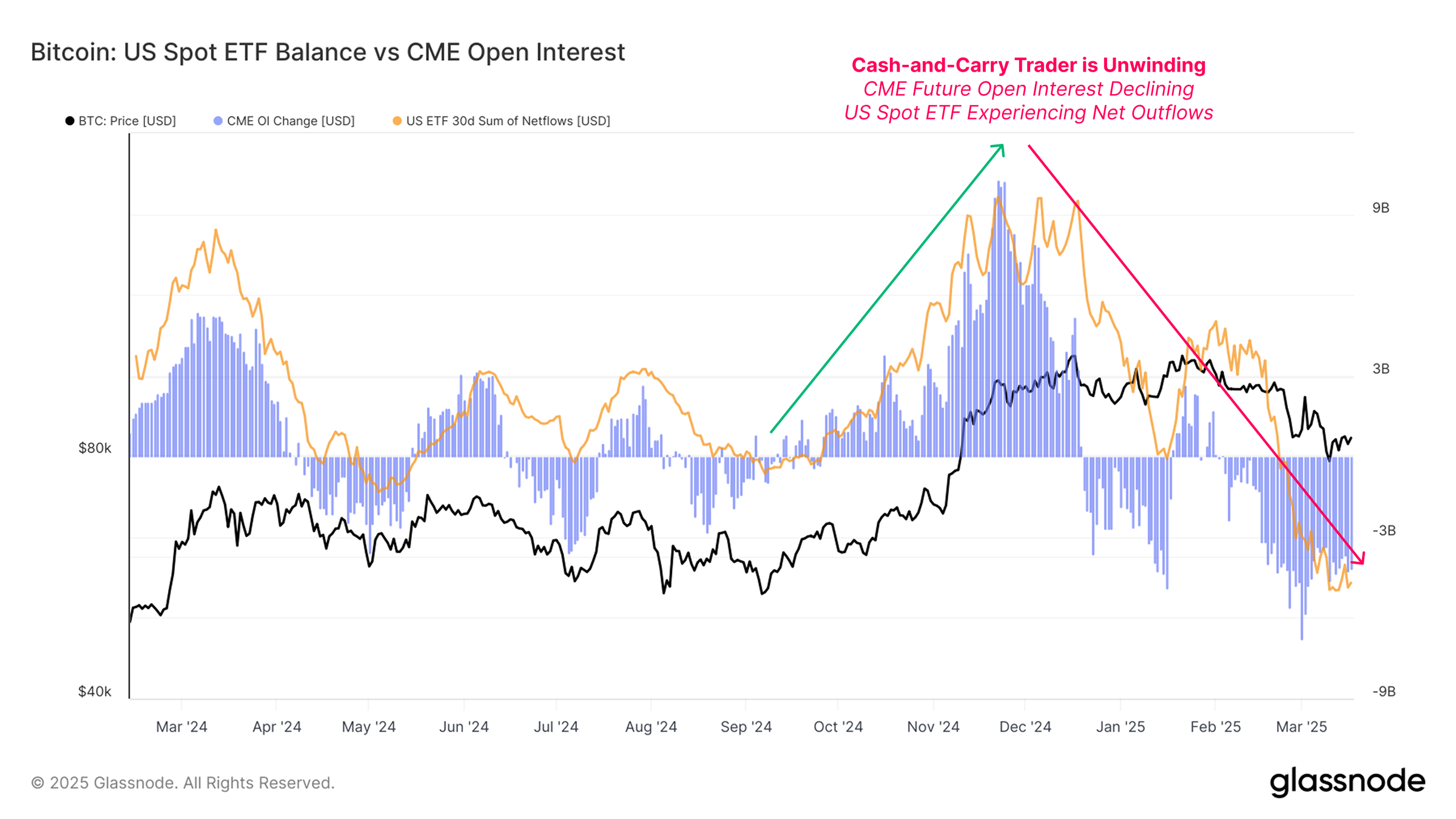

Cash-and-Carry stratégia leépülése

A határidős piac aktivitása is visszaesett, ami a spekulációs és fedezeti ügyletek csökkenésére utal.

- A nyitott kamatok (Open Interest) 57 milliárd dollárról 37 milliárd dollárra csökkentek, ami 35%-os visszaesés.

- A 2024-ben bevezetett amerikai Bitcoin ETF-ek lehetőséget biztosítottak a nagyobb intézményi befektetők számára egy cash-and-carry stratégia kiépítésére, amely során long-ETF pozíciókat kombináltak short-futures ügyletekkel a CME határidős piacán.

- Mostanra viszont a long pozíciók iránti kereslet csökkenésével a cash-and-carry kereskedelem elkezdett visszaszorulni. Ennek eredményeként jelentős ETF kiáramlások figyelhetők meg, valamint ezzel párhuzamosan nagy volumenű határidős pozíciókat zárnak le.

- Mivel az ETF-ek általában alacsonyabb likviditással rendelkeznek, mint a határidős piacok, az ezekben történő eladások további nyomást helyeznek a Bitcoin spot piacára.

Növekvő igény a lefelé irányuló védelemre

Ahogy a Bitcoin piac egyre érettebbé és intézményesebbé válik, az opciós piac is növekszik.

- A Volatility Smile mutató szerint a put opciók prémiuma magasabb, ami azt sugallja, hogy a befektetők hajlandók többet fizetni a lefelé irányuló kockázat elleni védelemért.

- Az Opciós 25 Delta Skew mutató is azt jelzi, hogy a put opciók aránya magasabb, mint a call opcióké, ami megerősíti a kockázatkerülő befektetői viselkedést.

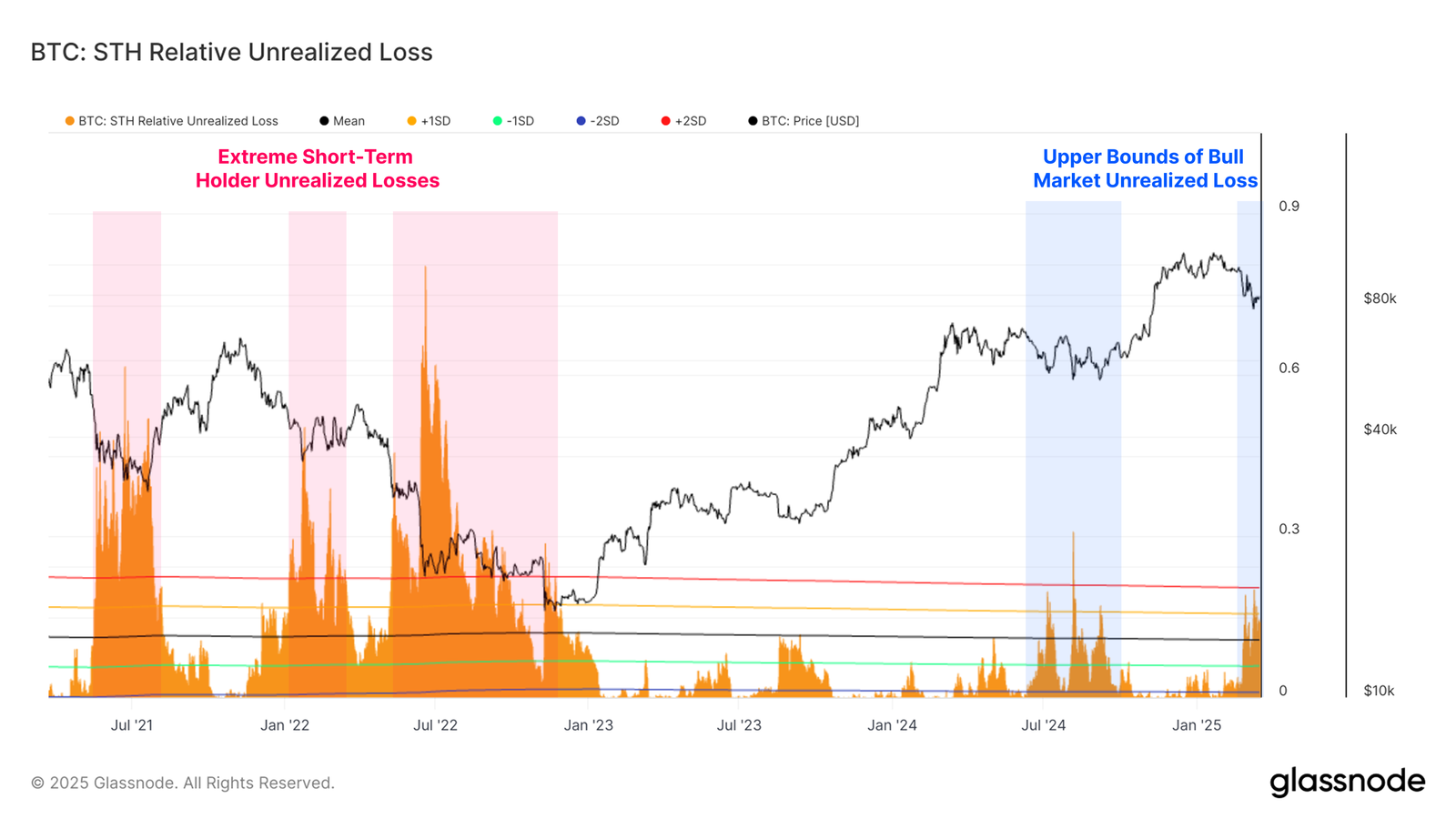

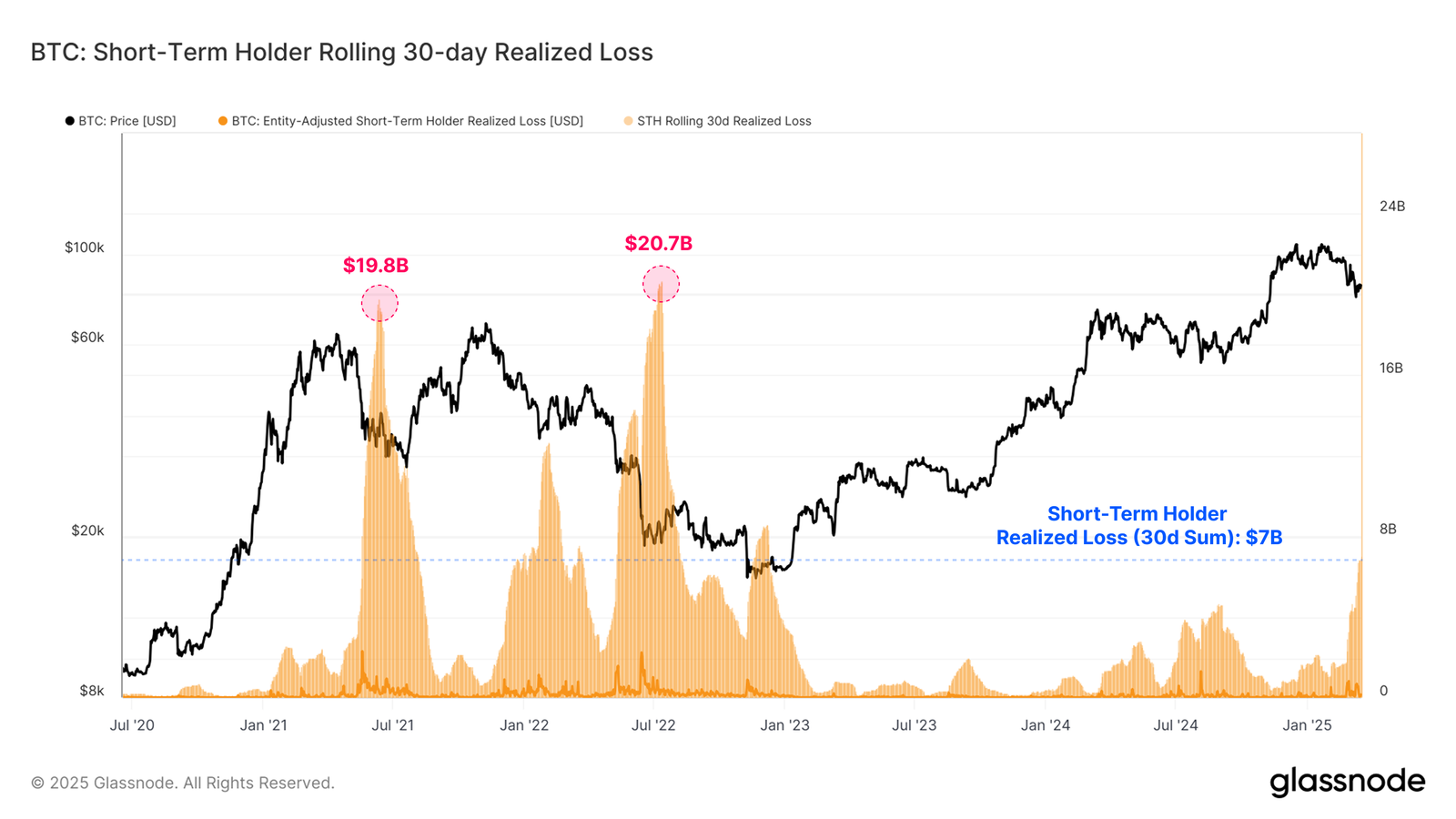

Rövid távú befektetők nyomás alatt

- A rövid távú befektetők jelentős veszteségeket szenvednek el. A legutóbbi árfolyamcsökkenés következtében sokuk a bekerülési átlagáruk alá került. (Ahogy azt ebben a cikkünkben is említettük.)

- A nem realizált veszteség mértéke azonban még mindig jóval enyhébb, mint a 2021-es májusi zuhanás vagy a 2022-es medvepiac során tapasztalt veszteségek.

- A 30 napos kumulatív realizált veszteség mégis meghaladja a 7 milliárd dollárt, ami a jelenlegi ciklus legnagyobb ilyen mértékű kapitulációs eseménye.

- Ha az árfolyam tovább csökkenne, az által azonban még több STH kerülhetne “víz alá”, ami további kapitulációs hullámot tudna elindítani.

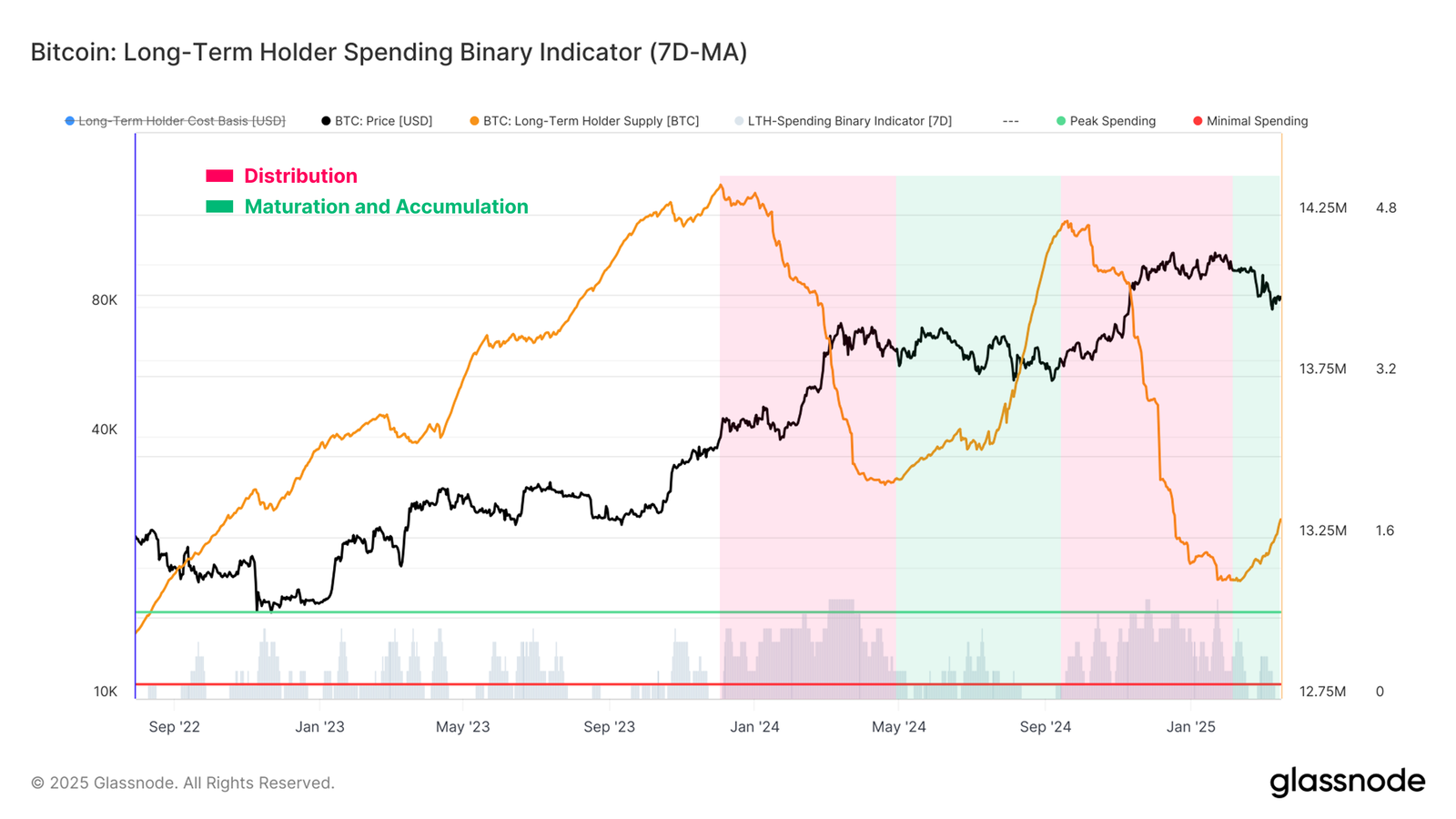

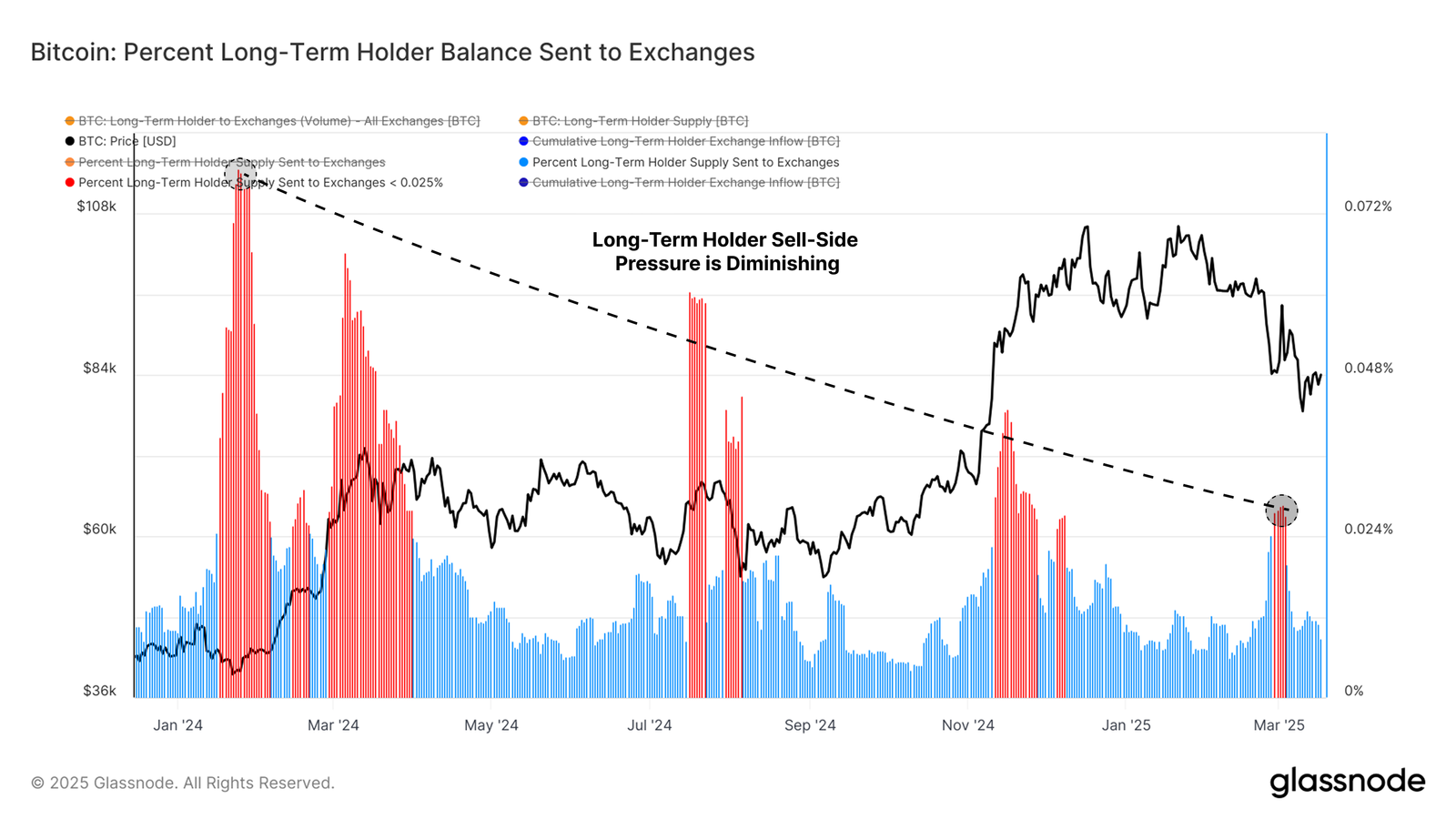

Hosszú távú befektetők továbbra is türelmesek

- A jó hír, hogy a hosszú távú befektetők eladási nyomása csökken.

- A Binary Spending Indicator azt mutatja, hogy a hosszú távú befektetők egyre kisebb arányban költik el a birtokukban lévő BTC-t. Eszerint a piac elképzelhető, hogy egy újabb akkumulációs fázisba lép, ahol a hosszú távú birtokosok ismét óvatos felhalmozásba kezdenek. Ez jó hír lehet az árfolyam stabilizálódása szempontjából – de elkiabálni azért még nem érdemes.

- Az eladási hullámok egyre kisebbek, ami arra utalhat, hogy a hosszú távú befektetők többsége már túljutott a profitrealizálás szakaszán, és inkább visszatér a tartás és akár az akkumuláció stratégiájához.

Végső következtetések

- A spekulációs aktivitás visszaesett, a befektetők egyre kockázatkerülőbb magatartást tanúsítanak.

- A likviditás csökkenése mind az on-chain, mind a határidős piacokon egyértelműen megfigyelhető.

- A rövid távú befektetők jelentős veszteségeket realizálnak, míg a hosszú távú befektetők egyre inkább visszafogják eladásaikat és inkább megtartják eszközeiket.

Ezek az elemzések arra utalnak, hogy a Bitcoin piac jelenleg egy átmeneti, oldalazó fázisban van, ahol az új tőke beáramlásának hiánya és a növekvő kockázatkerülés miatt egyelőre nem valószínű a gyors árfolyam-emelkedés.

További árfolyamcsökkenés elképzelhető, hiszen ahogy egyre több rövid távú birtokos kerül veszteségbe, az egyre nagyobb kapitulációs hullámokat indíthat el. A hosszú távú érmebirtokosok pedig általában olyan bálna-entitások, akik nincsenek likviditás-szűkében, ezért meglehetősen ráérnek a DCA felhalmozásra. Nekik természetesen kedvez minél alacsonyabb árfolyamon tudnak vásárolni.

Mindezek ellenére nem zárhatjuk ki, hogy ez a mostani csak egy bull market-közi árfolyamkorrekció, nem pedig a medvepiac kezdete. Azt mindenesetre érdemes szem előtt tartanunk, hogy a BTC árfolyama csak akkor indulhat újra növekedésnek, ha a kereslet megnövekszik. (Vagy ha a market makerek érdekei úgy diktálják.)

Előbbihez pedig elengedhetetlen lenne a világgazdasági helyzet stabilizálódása, a kockázatvállalási kedv visszatérése, és az amerikai jegybank mennyiségi lazítása.