Ritkán fordul elő, hogy egy vállalat tőzsdei bevezetése akkora figyelmet kapjon, mint most a SpaceX. Elon Musk űripari cége holnap 1750 milliárd dolláros piaci értékeltséggel léphet a Nasdaqra, amivel a világ 9. legnagyobb piaci részesedéssel rendelkező cégeként debütálhat.

A befektetők érdeklődése érthető: a SpaceX neve egyszerre kapcsolódik az űriparhoz, a műholdas internethez, a védelmi technológiákhoz és a mesterséges intelligencia köré épülő gazdasághoz. Csakhogy a hatalmas értékeltség nemcsak bizalmat jelez, hanem rendkívül magas elvárásokat is. Minél drágábban lép tőzsdére egy vállalat, annál többet kell később bizonyítania ahhoz, hogy a befektetők valóban jól járjanak.

A jelenlegi számok nem indokolnak ilyen magas árazást

A SpaceX tőzsdei dokumentumaiból kiderül, hogy a vállalat 2025-ben 18,7 milliárd dollár bevétel mellett 4,9 milliárd dolláros veszteséget termelt. A veszteséges működés nem szokatlan egy gyors növekedésre törekvő technológiai cégnél, és a jelentősége is kisebb lehet, ha a befektetők a jelen helyett a várható jövőbeli értéket árazzák.

A probléma az, hogy az 1750 milliárdos értékeltség igazolásához a SpaceX-nek nem egyszerűen nagyra kellene nőnie, hanem olyan ütemben kellene fejlődnie, amire az amerikai vállalatok történelemben eddig nem volt példa.

Egy befektetési elemző a diszkontált cash flow (DCF) modell alapján számolta ki, milyen pénzügyi teljesítményre lenne szüksége a vállalatnak ahhoz, hogy a jelenlegi értékeltség mellett is érdemi hozamot biztosítson a befektetőknek.

A diszkontált cash flow modell azt becsüli meg, hogy egy vállalat mai értékét mennyiben indokolja az a pénz, amelyet a cég a következő években várhatóan megtermelhet. A DCF-modell ezt a jövőbeli pénztermelést becsüli meg, majd visszaszámolja mai értékre.

Az elemzés nagyjából évi 10 százalékos hozamelvárással számol a következő tíz évre, ami egy ilyen kockázatos részvénynél inkább visszafogott, mint túlzó feltételezés.

1,1 billió dolláros bevétel kellene 2035-re

A számítás szerint a SpaceX-nek 2035-re körülbelül 1100 milliárd dolláros éves árbevételt kellene elérnie ahhoz, hogy a most várt értékeltség hosszabb távon is igazolható legyen.

Ez így önmagában elsőre egy nehezen értelmezhető szám, de egy összehasonlítás segíthet. Az elmúlt négy negyedévben az amerikai vállalatok közül az Amazon produkálta a legnagyobb árbevételt, 742 milliárd dollár körüli összeggel. Vagyis a SpaceX-nek tíz éven belül nemcsak fel kellene zárkóznia a világ legnagyobb bevételű cégéhez, hanem túl is kellene nőnie rajta.

Ha a jelenlegi 18,7 milliárd dolláros éves bevételből indulunk ki. A 2035-ös 1,1 billió dollár eléréséhez a SpaceX-nek évente átlagosan 50 százalékkal kellene növelnie az árbevételét egy teljes évtizeden át.

Nem példa nélküli, hogy egy vállalat egy évtizeden át rendkívül gyorsan növelje az árbevételét. Az Amazon, a Tesla vagy az Nvidia történetében is voltak olyan időszakok, amikor a bevétel több éven keresztül kiugró ütemben bővült. Az Amazon például a dotkomkorszak kis bázisáról indulva nőtt óriásira, a Tesla a Model 3 felfutásával vált tömegpiaci autógyártóvá, az Nvidia pedig az AI-chipek iránti kereslet robbanásából profitált.

A SpaceX előtt álló feladat azonban más nagyságrend. A kérdés nem egyszerűen az, hogy képes-e gyorsan növekedni, hanem az, hogy tud-e évente átlagosan 50 százalékkal bővülni egy teljes évtizeden át úgy, hogy már most is több tízmilliárd dolláros bevételi szintről indul. Ez sokkal nehezebb, mint egy kis vagy közepes méretű vállalatként, amikor még gyorsan lehet skálázódni.

A modell szerint ezért a növekedés végső szakasza lenne a legnehezebb. Ha a SpaceX tartaná az évi 50 százalékos tempót, akkor 2034 és 2035 között önmagában 360 milliárd dollárral kellene növelnie az éves árbevételét. Összehasonlításként az Nvidia, amely az elmúlt évek egyik leggyorsabban növekvő amerikai óriásvállalata volt, egy év alatt nagyjából 85 milliárd dollárral növelte az árbevételét. A SpaceX-nek tehát ennek több mint négyszeresét kellene elérnie egyetlen év alatt.

Ha mindez sikerülne, a GDP több százalékát adná

Ha a SpaceX 2035-re valóban elérné az 1,1 billió dolláros árbevételt, az amerikai gazdaság meghatározó szereplőjévé válna. A kongresszusi költségvetési hivatal előrejelzése szerint az Egyesült Államok GDP-je 2035-ben 46,7 billió dollár körül alakulhat. Ehhez képest a SpaceX 1,1 billió dolláros árbevétele a nemzeti jövedelem mintegy 2,4 százalékának felelne meg.

Ez olyan gazdasági súly lenne, hogy a cég bevétele nagyobb lenne, mint a teljes amerikai közműszektor, és jelentős részét tenné ki olyan iparágaknak is, mint a szórakoztatóipar vagy a közlekedés.

A jelenlegi, 1750 milliárdos vállalati értékeltség tehát azt árazza, hogy a SpaceX nemcsak sikeres technológiai vállalat lesz, hanem az amerikai gazdaság egyik alappillérévé válik.

A hatalmas piac nem garancia a hatalmas részesedésre

A SpaceX mellett szóló egyik legerősebb érv a teljes elérhető piac nagysága. A vállalat saját elemzései közel 30 billió dolláros mesterségesintelligencia-piaci lehetőségről beszélnek. A nagy célpiac azonban önmagában nem jelent automatikus sikert.

A hatalmas piacok ugyanis hatalmas versenyt is vonzanak. Az Alphabet, a Microsoft, a Google, az Nvidia, az OpenAI, az Anthropic, a Cursor és más technológiai szereplők ugyanarra a növekedési történetre építenek. Mindenki részesedést akar szerezni abból a piacból, amelyet ma a befektetők az AI következő nagy hullámaként áraznak.

Ezért kérdéses, hogy egyetlen vállalat képes lehet-e akkora szeletet kihasítani ebből a piacból, amekkorát a SpaceX jelenlegi értékeltsége feltételez. A valószínűbb forgatókönyv az, hogy a piac ugyan gyorsan nő, de a bevételeken sok, tőkeerős szereplő osztozik majd.

A SpaceX technológiai jelentősége vitathatatlan, de az 1,75 billió dolláros értékeltség mellett a befektetők egy szinte tökéletes jövőképet áraznak. Ahhoz, hogy ez az árazás hosszabb távon is működjön, a SpaceX-nek olyan árbevételi és nyereségességi pályát kellene bejárnia, amelyre eddig egyetlen amerikai vállalat sem volt képes.

Nem a hagyományos mérce alapján kellene árazni a SpaceX-et

A SpaceX várható értékeltsége körüli vita egyik fontos kérdése, hogy a vállalatot lehet-e egyáltalán a hagyományos pénzügyi mutatók alapján árazni. Vannak, akik szerint a kizárólag fundamentális alapon készített modellek éppen ezért adhatnak jóval alacsonyabb értéket a cégnek, mert nem számolnak azzal a prémiummal, amelyet a piac korábban a Teslához is hozzárendelt.

Az úgynevezett Elon-prémium lényege, hogy a Tesla részvényeit sem lehetett volna pusztán hagyományos pénzügyi mutatókkal megmagyarázni. A piac nemcsak az aktuális bevételt és nyereséget árazta, hanem Elon Musk végrehajtási képességét, a jövőbeli növekedési lehetőségeket, valamint azt is, hogy a Tesla újabb és újabb piacokra léphet be.

Ebből az érvelésből kiindulva a Tesla viszonyítási pontként szolgálhat a SpaceX értékeléséhez is. A Tesla kiugró teljesítménye annak is köszönhető, hogy a befektetők nem egyszerű autógyártóként tekintenek a vállalatra, hanem olyan technológiai cégként, amely az autonóm vezetésben, a robotikában és más jövőbeli területeken is jelentős növekedési lehetőséget hordoz.

A SpaceX esetében az optimisták szerint az összkép akár még kedvezőbb is lehet. A vállalat egyszerre van jelen a rakétaindítások piacán, a műholdas internetben, az AI-hoz kapcsolódó infrastruktúrában és az adatközponti kapacitások bővítésének területén. Ezek mind olyan szegmensek, amelyeknél a befektetők jelentős jövőbeli növekedést árazhatnak.

Ez az érvelés jól mutatja, miért ennyire megosztó a SpaceX tőzsdei bevezetése. A hagyományos értékelési modellek alapján, a vállalat jelenlegi számaihoz képest az 1750 milliárd dolláros értékeltség rendkívül magasnak tűnik, és egyes becslések szerint csak annak nagyjából a fele lenne indokolható. Az optimistább befektetői narratíva viszont nemcsak a mai bevételt és profitot nézi, hanem azt is, hogy a piac hajlandó-e ugyanazt a jövőbe vetett bizalmat megfizetni a SpaceX esetében, mint amit korábban a Teslánál is megadott.

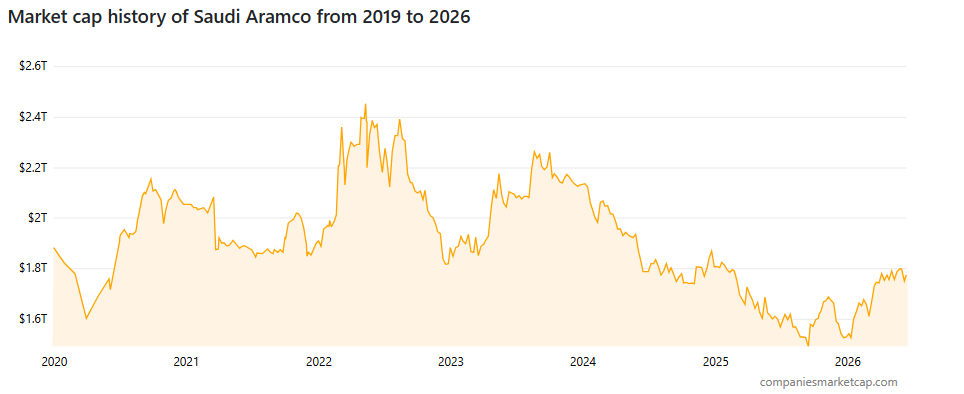

A SpaceX holnapra, azaz június 12-re tervezett tőzsdei bevezetése minden idők legnagyobb részvénykibocsátása lehet. A vele összevethető egyetlen igazi példa a Saudi Aramco 2019-es IPO-ja, ami nagyjából 1770 milliárd dolláros értékeltség mellett lépett piacra.

Az Aramco története azért tanulságos, mert bár a vállalat piaci értéke később egy időre 2400 milliárd dollár közelébe is emelkedett, az árfolyam végül visszacsúszott, és jelenleg ismét a kibocsátáskori értékeltség környékén mozog. Vagyis még a történelmi méretű IPO-k esetében sem magától értetődő, hogy a kezdeti lelkesedés tartós és stabil befektetői hozammá alakul.