A korábbi cikkünkben már részben kifejtett Milk Road podcast április végi epizódjában Michael Howell, a CrossBorder Capital vezérigazgatója nem csupán a jelenlegi világgazdasági rendszer működésébe engedett betekintést, hanem arra is rávilágított, milyen főbb folyamatrendszerek alakíthatják a piacokat a következő években.

Cikkünk most következő részében Howell 2025-2026-os előrejelzéseit vesszük górcső alá, bemutatva, hogyan látja a likviditási ciklus jövőbeli alakulását – és ennek hatásait az olyan eszközökre, mint az arany, a Bitcoin és a részvénypiacok.

A piacok kilátásai – csökkenő likviditás, növekvő veszély

Howell szerint 2025 második negyedévére a piacok kisebb fellendülésére számíthatunk – melyet egyelőre meg is kaptunk. Ez azonban úgy véli inkább technikai, semmint fundamentális alapon történik. Ennek egyik oka az, hogy a kripto- és részvénypiacok a Trump-féle vámháborúk gerjesztette félelem miatt masszívan túladottá váltak, így ezek most korrigálnak felfelé.

A jelenlegi viszonylag “laza” likviditási helyzet is segíti ezt a visszapattanást, ami részben az amerikai kincstári számla (TGA) kiürítésének köszönhető.

Az Általános Kincstári Számla (TGA) kulcsszerepe

A TGA, vagyis Treasury General Account az Egyesült Államok kincstári főszámlája a Federal Reserve-nél (jegybanknál). Ez az a központi számla, amelyen keresztül az amerikai kormány:

- adóbevételeket gyűjt,

- kiadásokat teljesít (pl. szociális juttatások, állami bérek, államadósság-kamatok),

- és költségvetési egyenlegeit kezeli.

Amikor a kormány pénzt von el a gazdaságból és felhalmozza a TGA-n, az likviditást szív ki a pénzügyi rendszerből. Ezzel szemben, ha a kormány költekezik és a TGA szintje csökken, az likviditást juttat vissza a gazdaságba.

2025 második felére az elemző komoly likviditási szűkületet jósol, mivel a TGA-t ismét fel kell tölteni, ami elszívja a rendszerből a pénzt.

Továbbá a Fed jelenleg is a mérlegfősszege csökkentését kommunikálja – Howell szerint ez “örültség”, mert pont a mérlegpolitika a modern pénzügyi rendszer működőképességének egyik alapja.

“A jegybankok nem hagyhatják összeomlani a rendszert. A mennyiségi lazítás (QE) az eszköztáruk része, melyet előbb-utóbb ismét be kell vetniük.”

Howell szerint a Fed nyilvános kommunikációja és a valódi szándékai eltérhetnek egymástól. Politikai okokból kifolyólag a monetáris lazítás lehetőségét nem hirdetik, de az valójában elkerülhetetlen lesz szerinte.

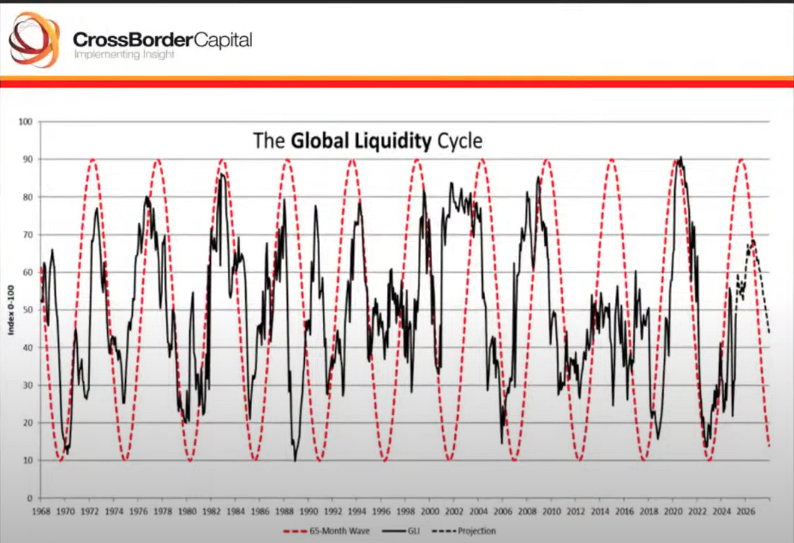

A likviditási ciklus a csúcsához közeledik – a recessziós félelmek erősödnek

Howell szerint a likviditási ciklus, amely historikusan kb. 65 hónapos (kb 5,5 év), jelenleg a 50. hónap körül jár. Az emelkedés tovább folytatódhat, de várakozása szerint a 2025 végi csúcs alacsonyabb lesz, mint a COVID utáni 2021-2022-es extrém csúcspont.

A likviditási csúcs 2025 vége/2026 eleje egyébként is egybecseng a 2020-ban kezdődött óriási mértékű pénznyomtatással, amit gazdasági stimulus címén ingyen pénzként osztottak szét az USA-ban. Ne feledjük, hogy a FED pénznyomtatása hitelkibocsátás, aminek a visszafizetése egyre égetőbb kérdéssé válik!

A kínai likviditás torzítja a képet

Howell rámutatott, hogy a likviditási ciklus képét Kína jelenleg erősen torzítja, ugyanis ő a legnagyobb likviditásinjekciós forrás. A kínai jegybank tudatosan növeli a pénzmennyiséget, miközben a jüant reálértéken leértékeli, különösen az aranyhoz képest.

Ez nem nyílt devizaleértékelés az USA-dollár ellen, hanem egy “hátsóajtós megoldás” – az aranyhoz viszonyított vásárlóerő csökken. Ezt a folyamatot a sanghaji aranytőzsde növekvő forgalma és a kínai aranykereslet fűti, amely következetesen prémiumot fizet a nyugati árfolyamhoz képest.

Mi a helyzet a Bitcoinnal és a altokkal?

Howell szerint a Bitcoin árfolyamát négy fő tényező befolyásolja:

- Globális likviditás – ez az egyik domináns tényező.

- Kockázati étvágy – az árfolyama általában akkor nő, amikor magas a részvénypiaci -főleg a tech részvényeket magában foglaló Nasdaq – korreláció.

- Aranyhoz viszonyított relatív érték – minél inkább korrelál a BTC árfolyama az aranyéval, annál inkább egy biztonságos menekülőeszköz fog válni belőle. Ennek az értékelésnek több értelme van, mint a tech részvény korrelációnak, hiszen több hasonlóságot mutat az aranyal, mint bármilyen tech részvénnyel. Eleve arra a célra hozták létre, hogy megreformálja a pénzrendszert.

- Arany árfolyama

A hosszú távú Bitcoin–arany kapcsolat szoros, még ha rövid távon el is térhetnek. Howell szerint a jelenlegi árfolyammozgások alapján Bitcoin még felzárkózó fázisban van az aranyhoz képest, de ha a monetáris infláció folytatódik, akkor mindkét eszköz további árfolyamemelkedése várható.

A szélesebb kriptopiaccal a helyzet azonban merőben más. Az altcoinok oroszlánrésze teljesen feleslegesnek bizonyult már több ízben, és szinte kizárólag a spekuláció hajtja ezeket. Azonban nyilvánvalóan csak akkor tud ez a szektor rallyzni, amikor a piac úszik a likviditásban – lásd a 2020-as ciklus.

Így a jelenlegi kilátásokat figyelembe véve a helyes megközelítés Howell szerint a defenzívebb befektetési stratégia alkalmazása.

Amíg a likviditási ciklus el nem éri csúcsát ugyan elképzelhető még egy altpiaci rally is. Erre azonban egyrészről semmi garancia, másrészről pedig a nagy gazdasági felfutási időszakoknak rend szerint hirtelen és drasztikus zuhanások szoktak véget vetni.

Ezért látjuk nagy valószínűséggel, hogy több nagy befektetési alapkezelő tart szárazon jelentős mennyiségű “puskaport” – tehát likvid eszközökben (például cash-ben) várnak a megfelelő alkalomra, amikor “vér folyik az utcán“.

🧠 Záró gondolatok

Howell szerint tehát 2025 Q2 után (ez lehet akár 2026 is) rendkívül volatilis idők jöhetnek a piacokon, valamint gazdaságilag megpróbáló idők.

Mivel a modern ökonómia teljes mértékben adósságra épül, a likviditás pedig a rendszer kenőanyaga, akkor nem spekuláció, hanem önvédelem olyan eszközöket birtokolni, mint az arany vagy a Bitcoin. Ha a likviditás felszárad a piacról, az a kockázatos eszközöket fogja bedönteni, az egyes államok gazdasága pedig akár recessziós pályára is állhat. Ezekben az időkben tud jó vételeket eszközölni az, aki tőkével rendelkezik.

Amikor pedig a likviditás nő, akkor a monetáris infláció is vele nő, tehát ekkor olyan fedezetet érdemes tartani, ami ennek ellenáll – ilyen Howell és szerintünk is az arany és a Bitcoin.