Szeretnél minden hónapban dollárban kapni osztalékot a számládra? Ismerd meg a JEPI és a JEIP osztalékbombát, amely az amerikai tőzsde legjavát kínálja csökkentett kockázat mellett.

A globális pénzügyi piacok állandó turbulenciájában, ahol a kamatkörnyezet változásai és a geopolitikai feszültségek nap mint nap újraírják a befektetési tankönyveket, egyre több magyar megtakarító keresi a „szent grált”. Azt az eszközt, amely egyszerre nyújt részvénypiaci növekedést, védelmet a nagyobb esések ellen, és ami a legfontosabb, kiszámítható, havi bevételt. Ebben a feszült várakozásban robbant be a köztudatba a JPMorgan Equity Premium Income ETF. A hazai elemzői körökben már csak úgy emlegetnek: az igazi amerikai osztalékbomba.

Ez a pénzügyi konstrukció nem csupán egy egyszerű tőzsdén kereskedett alap. Ez egy kifinomult, aktívan kezelt gépezet, amely a hagyományos nagyvállalati stabilitást ötvözi a Wall Street-i opciós stratégiák profizmusával. A következőkben megnézzük, hogyan képes ez az alap havi szinten készpénzt juttatni a befektetők számlájára, miért vált a magyar TBSZ-számlák egyik kedvenc elemévé, és milyen rejtett kockázatokkal kell számolnia annak, aki ezzel az osztalékbombával szeretné felrobbantani a passzív jövedelmét.

Az osztalékbomba születése és a J.P. Morgan stratégiai víziója

A JPMorgan Equity Premium Income ETF, ismertebb nevén a JEPI, viszonylag fiatal szereplő a piacon, hiszen 2020. május 20-án indult el hódító útjára. Az alap időzítése mesteri volt: a pandémia okozta piaci összeomlás utáni bizonytalanságban a befektetők éheztek a biztonságra és a jövedelemre. Az alapkezelő, a J.P. Morgan Asset Management nem egy újabb indexkövető alapot akart létrehozni, hanem egy olyan aktívan kezelt portfóliót, amely a Hamilton Reiner által vezetett csapat több évtizedes származékos piaci tapasztalatára épít. Reiner, aki 39 éves iparági tapasztalattal rendelkezik, egy olyan hibrid megoldást alkotott meg, amely a defenzív részvénykiválasztást ötvözi az opciós prémiumok begyűjtésével.

Az alap sikere minden várakozást felülmúlt. Míg sok hagyományos alap tőkebeáramlása akadozott, a JEPI vagyona robbanásszerűen növekedett, és 2026 elejére elérte a 45 milliárd dolláros kezelt vagyont (AUM). Ez a hatalmas méret nemcsak az alap stabilitását jelzi, hanem azt a bizalmat is, amelyet az intézményi és lakossági befektetők egyaránt megszavaztak ennek a stratégiának. A JEPI lényege, hogy a befektetőnek ne kelljen választania a részvénypiaci növekedés és a havi jövedelem között, hanem egyetlen termékben kapja meg mindkettőt, ráadásul az S&P 500 indexnél alacsonyabb volatilitás mellett.

Hogyan működik az osztalékbomba? A stratégia két pillére

Ahhoz, hogy megértsük, miért is nevezik a JEPI-t osztalékbombának, mélyebbre kell ásnunk a működési mechanizmusában. Az alap nem véletlenszerűen vásárol részvényeket, és nem is egyszerűen lemásolja az S&P 500 indexet. A stratégia két, egymástól jól elkülöníthető, de szinergiában működő pilléren nyugszik.

Az első pillér: a defenzív részvényportfólió

Az alap eszközeinek mintegy 80%-át olyan amerikai nagyvállalatok részvényeibe fekteti, amelyeket az S&P 500 univerzumból válogatnak ki. A kiválasztási folyamat során a J.P. Morgan elemzői nem a leggyorsabban növekvő technológiai cégeket keresik, hanem azokat a „minőségi” vállalatokat, amelyek alacsony volatilitással, stabil cash-flow-val és vonzó értékeltséggel rendelkeznek.

A JPMorgan Equity Premium Income ETF (JEPI) és a JPM US Equity Premium Income Active UCITS ETF (JEIP) papírjait eléred az Interactive Brokers felületén is. A JEPI és JEIP osztalékfizető papírokat egy Tartós Befektetési Számlán is tarthatod az Interactive Brokers-nél, de kereskedhetsz is velük. A TBSZ számla előnyeiről ebben és ebben a cikkekben írtunk, ahol akár Bitcoin ETF-eket és ETN-eket is tarthatsz.

Ez a részvényportfólió önmagában is termel osztalékot, de a célja elsősorban a tőke megőrzése és a mérsékelt növekedés biztosítása. Az alapkezelők nagy hangsúlyt fektetnek a diverzifikációra. Egyetlen pozíció súlya sem haladhatja meg jelentősen a 2%-ot, és a szektorok közötti egyensúlyt is szigorúan fenntartják. Ez a defenzív beállítottság teszi lehetővé, hogy piaci visszaesések idején a JEPI árfolyama kevésbé essen, mint a szélesebb piacé.

A második pillér: Az opciós overlay és az ELN-ek technológiája

Itt válik a JEPI igazán különlegessé és itt jön képbe az igazi osztalékbomba hatás. Az alap a tőkéjének maximum 20%-át úgynevezett részvényhez kötött kötvényekbe (Equity-Linked Notes – ELN) fekteti. Ezek a speciális strukturált termékek egyetlen csomagban tartalmazzák az S&P 500 index gazdasági kitettségét és a kiírt vételi opciókból származó jövedelmet.

A folyamat során az ELN-eken keresztül az alap „fedezett vételi opciókat” (covered calls) ír ki az S&P 500 indexre. Ez a gyakorlatban azt jelenti, hogy a JEPI eladja az index emelkedésének egy részét más piaci szereplőknek, amiért cserébe azonnali készpénzt, úgynevezett opciós prémiumot kap. Ez a prémium az alap jövedelmének motorja. Mivel az opciókat folyamatosan, heti rendszerességgel és különböző kötési árakon írják ki (ezt nevezik „laddering”-nek), az alap képes rugalmasan alkalmazkodni a piaci változásokhoz és begyűjteni az opciós díjakat.

Matematikailag a stratégia kimenetele a következőképpen írható le:

Ez a képlet világosan mutatja, hogy ha a piac oldalazik vagy enyhén emelkedik, az alap a prémium miatt jobban teljesíthet, mint a sima részvénytartás. Ugyanakkor, ha a piac hatalmasat ugrik, az alap profitja megáll, és a prémiummal egészül ki, tehát lemond a meredek emelkedés egy részéről.

A teljesítmény elemzése: Hogyan robban az osztalékbomba a gyakorlatban?

Amikor egy befektető a JEPI-re néz, nem szabad elkövetnie azt a hibát, hogy csak a tőkenövekedést vagy csak az osztalékhozamot figyeli. A JEPI egy „Total Return” (teljes hozam) termék, ahol a kifizetett készpénz és az árfolyam mozgása együtt adja ki a végeredményt.

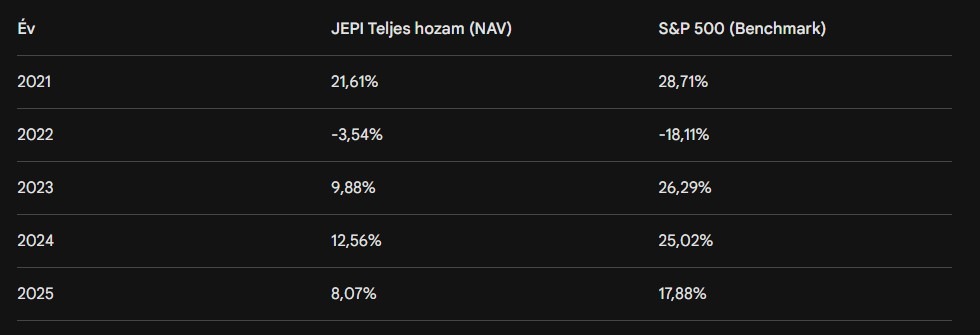

Történelmi hozamok és piaci ciklusok

A JEPI az indulása óta eltelt években különböző piaci környezetekben is bizonyított. 2021-ben, egy száguldó bikapiacon az alap 21,5%-os teljes hozamot ért el, ami bár elmaradt az S&P 500 28,7%-os szárnyalásától, de a befektetők közben folyamatosan kapták a havi kifizetéseket. Az igazi tűzkeresztség 2022-ben jött el, amikor a részvénypiacok több mint 18%-ot zuhantak. Ebben az évben a JEPI megmutatta defenzív erejét: teljes hozama mindössze -3,5% körül alakult, ami drasztikusan jobb eredmény volt a széles piacnál.

Ha ezekben a vészterhes időkben inkább a kamatozó stabilcoinokat választanád, vagy növelnéd USDC készleteidet, aKripto Akadémia és a Bybit EU újabb közös befizetési promóciója kis mértékben ugyan, de segítséget tud nyújtani. Ennek arészleteit innen éred el. A Bybit EU egyébként stabilcoin programot is indít (USDC, EURC) fix futamidejű konstrukciókkal, amirőlebben a cikkben írtunk.

2024-ben és 2025-ben, a mesterséges intelligencia által hajtott ralli idején a JEPI stabil, de mérsékeltebb növekedést mutatott. 2024-ben 12,56%-ot, míg 2025-ben 8,07%-os hozamot produkált az alap. Ez ismét alátámasztotta azt a tézist, hogy az osztalékbomba akkor a leghatékonyabb, amikor a piac nem extrém módon emelkedik, hanem oldalazik vagy lassabb ütemben nő.

Az osztalékhozam alakulása és a VIX-kapcsolat

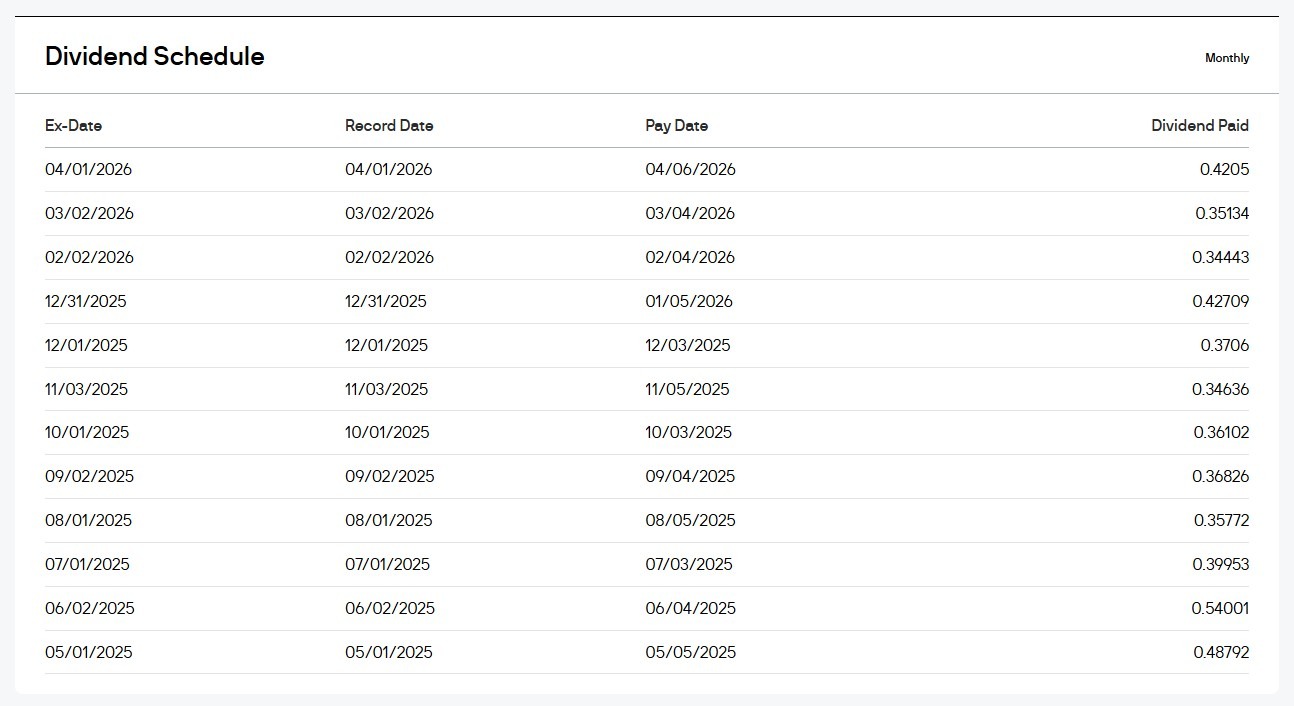

A JEPI osztalékhozama nem fix, hanem dinamikusan változik. Az elmúlt években a kifizetések évesített mértéke 7% és 12% között mozgott. Mi határozza meg, hogy mekkora lesz a havi csekk? A válasz a volatilitásban, pontosabban a VIX indexben rejlik. Amikor a piacon nagy a bizonytalanság és a félelem, az opciók drágulnak, így a JEPI több prémiumot tud begyűjteni. Ezzel szemben nyugodt, alacsony volatilitású környezetben az opciós díjak csökkennek, ami mérsékeltebb kifizetéseket eredményez.

Ez a fordított összefüggés a piaci félelem és a kifizetés között teszi a JEPI-t kiváló portfólió-stabilizálóvá. Amikor a részvények ára esik a félelem miatt, az osztalékbomba kifizetései gyakran megemelkednek, tompítva a veszteségeket.

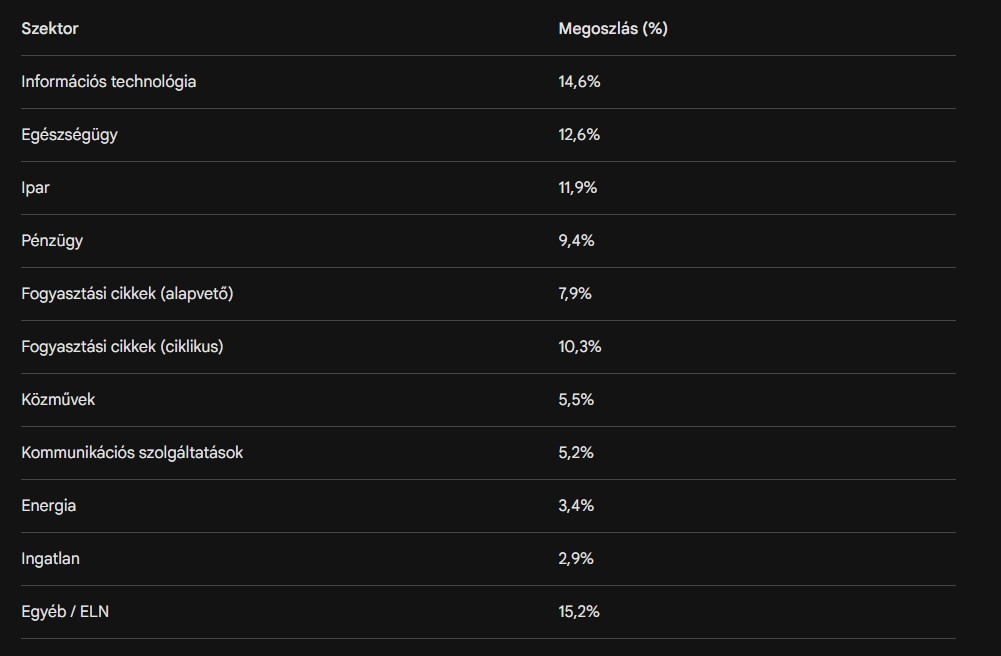

Szektoriális összetétel: mi van az osztalékbomba mögött?

A JEPI portfóliója a diverzifikáció mintapéldája. Az alapkezelők tudatosan kerülik a túlzott koncentrációt, amit sokszor látunk a technológiai túlsúlyos indexeknél. A 2026 eleji adatok alapján az alap több mint 100 különböző részvényt tart, amelyek súlyozása a kockázat minimalizálására törekszik.

A legnagyobb tartások között olyan megbízható óriásokat találunk, mint a Johnson & Johnson, a Walmart, a PepsiCo, a Ross Stores vagy a Nextera Energy. Ezek a vállalatok híresek stabil profitjukról és következetes osztalékfizetési múltjukról, ami az alap „alacsony volatilitású” ígéretének alapköve. Érdemes megfigyelni, hogy a technológiai szektor súlya bár jelentős, jóval alacsonyabb, mint az S&P 500-ban, ahol gyakran a 30%-ot is meghaladja. Ez a tudatos alulsúlyozás védi az alapot a technológiai szektor esetleges lufijának kipukkanásától.

JEPI vs. JEPQ: melyik osztalékbombát válasszuk?

A befektetők gyakran tanácstalanok, amikor választaniuk kell a JEPI és technológiai fókuszú testvére, a JEPQ (JPMorgan Nasdaq Equity Premium Income ETF) között. Bár a mechanizmus hasonló (ELN-ek és opcióírás), a mögöttes eszközök drasztikusan eltérnek.

Míg a JEPI az S&P 500 indexre és defenzív nagyvállalatokra épít, addig a JEPQ a Nasdaq-100 index elemeit válogatja, ahol a súlypont a technológián és a növekedésen van. A JEPQ bétája magasabb, ami azt jelenti, hogy az árfolyama többet mozog fel és le is. Mivel a Nasdaq-részvények volatilisabbak, az opciós prémiumok is magasabbak, így a JEPQ gyakran 10-12%-os osztalékhozamot is tud produkálni, szemben a JEPI 7-9%-ával.

Választási szempontok:

- Ha a biztonság és az alacsony volatilitás a cél: JEPI.

- Ha a magasabb jövedelem és a technológiai kitettség fontosabb: JEPQ.

- Ha a portfólió már amúgy is tele van tech-részvényekkel: A JEPI jobb diverzifikációt nyújt.

A kockázatok sötét oldala: mire vigyázzunk?

Bár az osztalékbomba kifejezés rendkívül vonzóan hangzik, egyetlen befektetés sem kockázatmentes. A JEPI esetében három kritikus területet kell figyelembe venni, mielőtt tőkét allokálnánk bele.

1. A korlátozott növekedési potenciál (Capped Upside)

Ez a stratégia legnagyobb ára. Mivel az alap eladja a vételi opciókat, egy hirtelen, rakétaszerű tőzsdei emelkedés esetén a JEPI le fog maradni. Amikor a piac hetek alatt 10-15%-ot emelkedik, a JEPI árfolyama gyakran csak 2-3%-ot mozdul, mivel az e feletti nyereséget az opciók vevői viszik el. Aki a következő nagy piaci ralit akarja meglovagolni, annak nem a JEPI a megfelelő eszköz.

2. Az ELN és a partnerkockázat

Mivel az opciós stratégiát ELN-eken keresztül hajtják végre, az alap ki van téve a kötvényt kibocsátó pénzintézetek hitelkockázatának. Bár a J.P. Morgan a világ egyik legnagyobb bankja, az ELN-eket más bankok is kibocsáthatják. Ha egy ilyen partner fizetésképtelenné válik, az alap elveszítheti a tőkéjének egy részét, még akkor is, ha a tőzsdeindex amúgy szárnyal.

3. A tőkevesztés veszélye medvepiacon

Gyakori tévhit, hogy az osztalékbomba megvéd a veszteségtől. Ez nem igaz. A JEPI 80%-ban részvényeket tart, tehát ha a tőzsde 30-40%-ot zuhan, az alap árfolyama is jelentősen esni fog. Bár a beszedett prémiumok némileg tompítják az esést, a JEPI nem kötvény és nem készpénz. Ez egy kockázatos részvénybefektetés, csak éppen egy kicsit „puhább” kivitelben.

Befektetés Magyarországról: Az osztalékbomba elérése és adózása

A magyar befektetők számára a legnagyobb kihívást az EU-s szabályozás (MiFID II) jelenti, amely miatt az amerikai jegyzésű ETF-ek, mint az eredeti JEPI, sok hazai brókernél nem érhetők el közvetlenül lakossági ügyfeleknek.

Az UCITS-mentőöv: JEIP és JEPG

A J.P. Morgan válaszul az európai igényekre elindította az alap UCITS verzióit. A JPM US Equity Premium Income Active UCITS ETF (ISIN: IE000U5MJOZ6, ticker: JEIP vagy JEPI az európai tőzsdéken) gyakorlatilag ugyanazt a stratégiát kínálja, mint az amerikai verzió, de megfelel az EU-s előírásoknak. Ezt a papírt szinte minden nagyobb hazai brókercégnél (pl. Erste, K&H, Interactive Brokers) meg lehet vásárolni.

Teljes adómentesség 2026-ban: így tarthatod meg a profitod 100%-át – Kripto Akadémia

Létezik továbbá a JEPG (JPM Global Equity Premium Income) is, amely nemcsak amerikai, hanem globális (európai, japán, ázsiai) részvényekre építi ugyanezt a stratégiát, ezzel még nagyobb földrajzi diverzifikációt biztosítva.

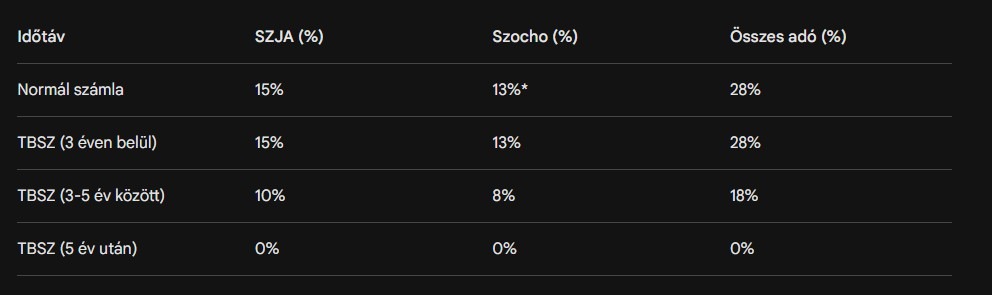

Adózási útvesztő: SZJA, Szocho és a TBSZ

Az adózás kulcskérdés, mivel az USA és Magyarország közötti kettős adóztatást elkerülő egyezmény megszűnése alaposan összekuszálta a szálakat. Az amerikai osztalékok után az USA-ban 30% forrásadót vonhatnak le, amit Magyarországon további terhek követhetnek.

Ezért kritikusan fontos az írországi domicíliumú UCITS verzió választása, mivel Írország és az USA között él az adóegyezmény, így az alap szintjén csak 15% az adólevonás, ami sokkal hatékonyabbá teszi a befektetést.

A magyar magánszemélyeknek alapesetben 15% SZJA-t és – bizonyos esetekben – 13% Szocho-t kell fizetniük a hozam után. Itt jön képbe a befektetők legjobb barátja: a Tartós Befektetési Számla (TBSZ).

A TBSZ előnyei a JEPI esetében 2026-ban:

- Adómentesség: Ha a befektetést 5 évig nem vesszük ki, a teljes nyereség (árfolyamnyereség + osztalék) 0% adóval realizálható.

- Szocho-mentesség: 5 év után nincs Szocho-fizetési kötelezettség sem.

- Havi újrabefektetés: A havi kifizetések a számlán belül adómentesen újra befektethetők, ami drasztikusan felgyorsítja a vagyonépítést a kamatos kamat révén.

*A szocho fizetési kötelezettségnek van egy éves felső határa (plafon), de a TBSZ-nél ez a szabályozás eltérő lehet.

Stratégiai tanácsok: Hogyan illesszük be az osztalékbombát a portfóliónkba?

Egy profi befektető soha nem tesz fel mindent egy lapra. A JEPI-t Hamilton Reiner, az alapkezelő is inkább egy „portfólió-építő kockának” tekinti, semmint önálló megoldásnak.

1. A 60/40-es portfólió modernizálása

A hagyományos 60% részvény – 40% kötvény felosztás sokszor csődöt mondott az elmúlt években. A JEPI-vel kiváltható a részvénykitettség egy része, így az összportfólió volatilitása csökken, miközben a jövedelemtermelő képesség megmarad vagy nő.

2. A készpénz-alternatíva

Mivel a JEPI viszonylag stabil és magas jövedelmet fizet, sokan használják a portfóliójukban lévő „várakozó készpénz” egy részének parkoltatására. Fontos azonban észben tartani, hogy ez nem kockázatmentes betét!.

3. Célkitűzés alapú befektetés

Ha a cél egy havi fix összeg elérése (például egy hiteltörlesztő vagy a lakbér fedezése), a JEPI az egyik legkiszámíthatóbb eszköz ennek elérésére. Egy 10 millió forintos befektetés havi 60-80 ezer forint körüli nettó jövedelmet generálhat (a piaci körülményektől függően), ami komoly segítség lehet a mindennapokban.

Összegzés és végső konklúzió

Az osztalékbomba, azaz a JPMorgan Equity Premium Income ETF (JEPI) nem véletlenül vált a modern kor egyik legsikeresebb pénzügyi termékévé. Képes volt arra, ami korábban csak a kiváltságos intézményi befektetők számára volt elérhető: professzionális opciós stratégiát kínál egyszerű, likvid és költséghatékony formában.

A magyar befektetők számára a JEPI UCITS változata egy rendkívüli lehetőség, hogy közvetlenül részesedjenek az amerikai nagyvállalatok profitjából és a Wall Street volatilitásából származó prémiumokból. A TBSZ-számla adómentességével kombinálva ez az eszköz valódi motorja lehet a hosszú távú anyagi függetlenségnek. Ugyanakkor soha ne feledjük: az osztalékbomba ereje a stabilitásban és a folyamatos cash-flow-ban rejlik, nem pedig a gyors meggazdagodásban. Aki képes elfogadni a korlátozott emelkedést a nyugodtabb éjszakákért és a havonta érkező dollár-osztalékokért cserébe, annak a JEPI-nek helye van a portfóliójában 2026-ban is.

Szeretne havonta extra jövedelmet? Legyél Te is tag a Discord csatornánkon és vitassuk meg a legfrissebb hozamtermelő lehetőségeket. Kövesd Velünk online a szektor kriptopénzügyi híreit és elemzéseit, ahol naprakész hírfolyamunkban és jelentések szobánkban követheted a kriptovalutákkal és a világgazdasággal kapcsolatos eseményeket!

Nincs VIP tagság, nincs előfizetés, egységben az erő! Még több hírt és információt olvasnál? Iratkozz fel YouTube csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet. A cikk létrejöttét egyetlen egy hazai pénzintézet sem támogatta, pusztán a példa kedvéért lettek megemlítve.

A cikk nyilvánosan elérhető információkon alapul. Az itt közölt tartalom kizárólag tájékoztatási célokat szolgál, és nem minősül befektetési tanácsadásnak. A befektetési döntések meghozatala előtt arra biztatjuk olvasóinkat, hogy végezzenek saját kutatást. A múltbeli teljesítmény nem jelent garanciát a jövőbeni eredményekre.

Ne csak növekedj, keress! Így adnak havi prémium jövedelmet a Goldman Sachs osztalék ETF-jei

/j.p. morgan, seeking alpha, etf.com, justetf, morningstar/