Ez a cikk egy többrészes sorozat bevezetője, amely a bitcoinbányászat egész ökoszisztémájára vetítve vizsgálja meg az adósság strukturális és pénzügyi szerepét, a tőzsdén jegyzett bitcoinbányász vállalatok példáján keresztül. Az adósság dinamikájának megértése kulcsfontosságú, amikor tőkeáttétel alkalmazásán gondolkodik egy bányászcég akár a növekedés céljából.

Az első rész a tőkeáttételi szintek és a tőkestruktúra változásainak elemzésével alapvető áttekintést nyújt arról, hogyan használják fel az adósságokat az ágazat szereplői. Bemutatja a korábban alkalmazott adósságinstrumentumokat, valamint azt, hogy a bányászok miként igazították tőkeáttételi stratégiáikat a változó piaci környezethez.

A sorozat következő részeiben a bányászati szektor kamatlábainak történeti alakulását vizsgáljuk meg elemzésekkel kiegészítve. Szó lesz tőkeáttételi mutatókról és a hitelfelvételi költségekről, melyek rávilágítanak a cég életében betöltött pénzügyi fenntarthatóságra és működési skálázhatóságra gyakorolt hatására.

A sorozat záró része az átváltható kötvényekre fog koncentrálni. A bányász vállalatok igen kedvelik ezt a hibrid finanszírozási megoldást, mivel az adósság és a saját tőke határán tudnak táncolni ezzel a megoldással. Ráadásul tőkebevonások során előszeretettel nyúlnak ehhez az adósságnövelő struktúrához. Az átváltható kötvényekről bevezető jelleggel ebben a cikkben írtunk korábban.

Az adósságinstrumentumok áttekintése a bányászati iparágban

Kölcsön (loan)

A kölcsön a bányászok által leggyakrabban használt adósságinstrumentum. Szinte mindig valamilyen biztosítékkal fedezik, például infrastruktúrával, gépekkel, bitcoinnal vagy hashráta kapacitással, amelyet a hitelező zálogjog alapján lefoglalhat visszafizetés elmaradása esetén. A kölcsön általában hosszú lejáratú kötelezettség, amely legalább 366 napos futamidőt jelent.

Kapcsolódó cikkünk: Ismét a bitcoin alapú kölcsönök felé nyitnak a bitcoinbányászok

A kölcsön feltételeitől függően rendszerint havi vagy negyedéves kamatfizetés, valamint a tőke (az eredetileg felvett összeg) egy részének visszafizetése történik. A ballonfizetés kifejezés azt jelenti, hogy a futamidő végén a tőke nagyobb része egyszerre esedékes.

Cikkünk VIP tagjaink számára tovább olvasható.

A kockázat csökkentése érdekében a hitelező gyakran előír bizonyos kötelezettségvállalásokat, azaz úgynevezett „kovenánsokat”, amelyeket a kölcsönvevőnek be kell tartania. Ezek általában pénzügyi mutatók, például az adósságszolgálati fedezeti mutató (debt service coverage ratio – DSCR), a kamatfedezeti mutató (interest coverage ratio – ICR) vagy a likviditási mutató (current ratio – CR). Ezek a mutatók azt mérik, hogy a bányász mennyire képes visszafizetni a kölcsönt az aktuális tőkeáttétel mellett, valamint hogy rendelkezik-e elegendő likvid eszközzel a rövid lejáratú tartozások fedezésére.

Tudtad?

likviditási mutató (current ratio – CR) = forgóeszközök (current assets) / rövid lejáratú kötelezettségek (current liabilities)

adósságszolgálati fedezeti mutató (debt service coverage ratio – DSCR) = [adózás és értékcsökkenési leírás előtti eredmény (EBITDA) – készpénzben fizetett adók (cash taxes)] / [kamat (interest) + kölcsönzött alaptőke (principal)]

kamatfedezeti mutató (interest coverage ratio – ICR) = kamat- és adófizetés előtti eredmény (EBIT) / fizetett kamat (interest expense)

A kamatlábak nagymértékben függenek a felvett adósság összegétől, futamidejétől, valamint az adósságot biztosító fedezettől. A hitelminősítés (credit score) szintén szerepet játszhat a kamat meghatározásában.

Mivel a bitcoinbányászat kockázatos tevékenységnek számít, a bányászok nem férnek hozzá hagyományos banki hitelekhez. Helyette inkább pénzügyi intézményekre, kriptotőzsdékre vagy brókerekre támaszkodnak. Ezek a hitelezők viszonylag magas kamatlábakat alkalmaznak. Néhány példa a legismertebb szereplőkre: NYDIG, Galaxy, Liberty Commercial, Trinity Capital, Marquee Partners, Western Alliance és Coinbase.

Hitelkeret (credit facility)

Az elmúlt években a bitcoinbányászati szektorban egyre elterjedtebbé vált a hitelkeretek alkalmazása. Ezek olyan strukturált hitelmegoldások, amelyek nagyobb rugalmasságot kínálnak, mint a hagyományos, fix futamidejű kölcsönök.

Bár ezek is hosszú távú finanszírozási eszközök, a hitelkeretek lehetővé teszik a vállalat számára, hogy a futamidő alatt többször is lehívja, visszafizesse, majd újra lehívja a forrást a meghatározott hitelkeret erejéig. Ez a tulajdonság jelentősen csökkenti az új tőkéért való újrapályázás adminisztratív terhét, és jól alkalmazkodik a változó likviditási igényekhez.

A hitelkeretek jellemzően kikötéseket (covenants), fenntartási díjakat, lehívási költségeket és egyéb díjtételeket tartalmaznak, amelyeket a bányász vállalatoknak körültekintően kell mérlegelniük.

Ez a finanszírozási forma különösen alkalmas olyan cégek számára, amelyeknek jelentős, időben kiszámíthatatlan tőkeigényeik vannak. Ilyen eset például a nagy mennyiségű berendezésvásárlások, energiafelhasználáshoz kapcsolódó kiadások vagy adatközponti beruházások.

Vállalati kötvény (corporate bond)

A vállalati kötvények egy másik, hosszú távú finanszírozási lehetőséget jelentenek a bitcoinbányászok számára. Ezek a kötvények jellemzően egy és tíz év közötti futamidővel rendelkeznek, a leggyakoribb az ötéves lejárat.

A kötvények lehetnek fix vagy változó kamatozásúak, és a kamatfizetés általában negyedévente vagy évente történik. A hagyományos hitelekkel ellentétben a kötvények esetében a tőketörlesztés csak a lejáratkor esedékes, ami javíthatja a rövid távú likviditást, ugyanakkor megnövelheti a hosszú távú kötelezettségállományt.

A kötvénykibocsátás révén a bányászati vállalatok szélesebb befektetői kört érhetnek el, és nagy volumenű forrásbevonás esetén költséghatékonyabb is lehet, mint a hagyományos hitelek. Ugyanakkor ez a forma nagyobb szabályozási megfelelést és rendszeres befektetői jelentéstételt követel meg, ami külön erőforrásokat igényelhet.

Átváltható kötvények (convertible notes)

Az átváltható kötvények egy hibrid finanszírozási eszközt jelentenek a hitel és a részvényfinanszírozás között. Ezek a kötvények lehetőséget adnak a hitelezőknek arra, hogy a tartozásukat később átváltsák az adott kibocsátó cég részvényeire, általában előre meghatározott áron, vagy a jövőbeli értékeléskor alkalmazott kedvezménnyel.

A konverzióig a kötvénytulajdonosok kamatot kapnak a kötvény után, így megőrzik a lefelé irányuló védelmet (azaz a kockázat csökkentését), miközben részesedést szereznek a cég részvényesi értéknövekedéséből.

A bányászati szektorban az átváltható kötvények egyre népszerűbb eszközzé váltak, mivel folyamatban lévő likviditási igények áthidalására szolgálnak, miközben korlátozzák a részvények azonnali hígulását. Ezeknek az eszközöknek a stratégiai jelentőségét a sorozat következő, különálló részében részletesebben is megvizsgáljuk majd.

Az adósság története a bányászati iparágban

A bányászati műveletek történelmileg leginkább a részvényfinanszírozásra támaszkodtak mint elsődleges forrásra. Azonban, hogy elérjenek egy bizonyos méretet és felgyorsítsák növekedésüket, a bányászok elkezdték bizonyos eszközöket fedezetként felhasználni. Az elsőként biztosítékként bevont eszközök az ASIC bányász gépek voltak, míg az utóbbi időben egyre népszerűbbé váltak a BTC-alapú hitelek is.

A skálázódás gyorsítása és az azonnali részvényhígulás (dilúció) mérséklése érdekében a bányászok fokozatosan elkezdtek adósságeszközöket alkalmazni, kezdetben flottájukban lévő ASIC eszközöket használtak fedezetként. Az ASIC-alapú hitelek váltak az első széles körben elfogadott biztosított adóssággá, míg a BTC-alapú hitelek piacra lépése még időt vesz igénybe.

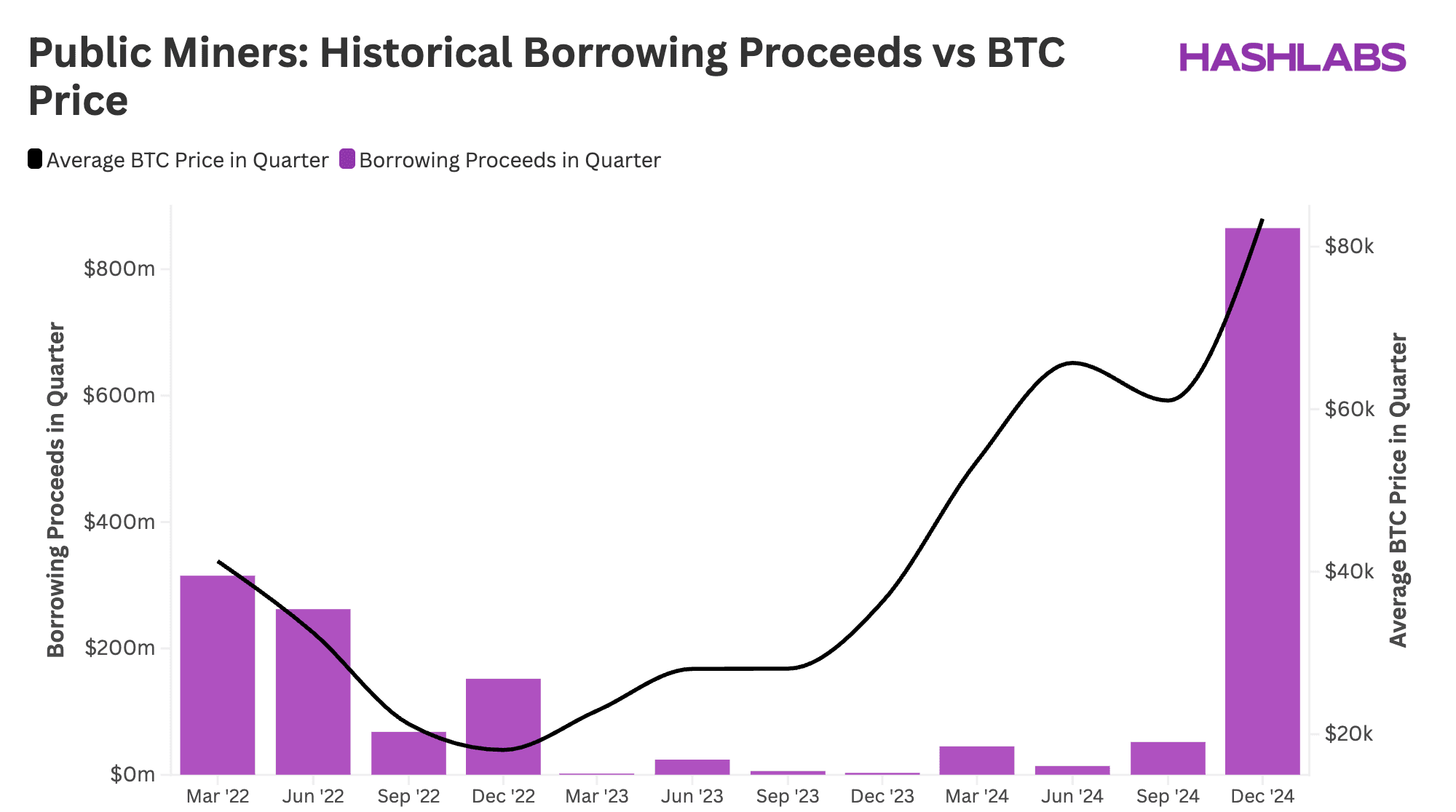

A 2021–2022-es időszakban jelentős változás következett be a tőkestratégiában. Az IPO-k és másodlagos részvénykibocsátások hulláma után az adósságfinanszírozás egyre vonzóbbá vált, mint anti-dilúciós alternatíva. 2022 első felére a nyilvánosan tőzsdén jegyzett bitcoinbányász cégek összesen mintegy 537 millió dollárnyi hitelt vettek fel, elsősorban eszközfedezetű hitelek formájában.

Ezzel szemben a 2022 szeptemberétől 2024 szeptemberéig tartó adósságcsökkentési (deleveraging) időszak drasztikus visszaesést hozott az új hitelkihelyezésekben, mindössze 350 millió dollárnyi új hitel került felvételre két év alatt — ami jól tükrözi a medvepiaci hangulatot és a beszűkült likviditást. A 2022 harmadik negyedévi piaci visszaesést a makrogazdasági szigorítások indították el, melyet a kriptoiparra jellemző kudarcok (például Terra Luna, Celsius, majd végül az FTX összeomlása) súlyosbítottak, ami rávilágított a túlzott adósságállomány miatt sérülékeny bányászati szereplők strukturális gyengeségeire.

Új szelek fújnak

A spektrum másik végén, a 2024 decemberében a nyilvános bányász cégek ismét aktív hitelfelvételbe kezdtek, körülbelül 865 millió dollárnyi kölcsönt halmoztak fel (átváltható kötvények nélkül), kihasználva a javuló piaci körülményeket és gazdasági feltételeket.

A hatalmas adóssághegyeket nyögő bányászok többsége nem tudta kivédeni a 2022 második felében bekövetkezett piaci összeomlást. A Terra Luna volt az első dominó, amelyik eldőlt, majd ezt követte a Celsius és végül az FTX csődje.

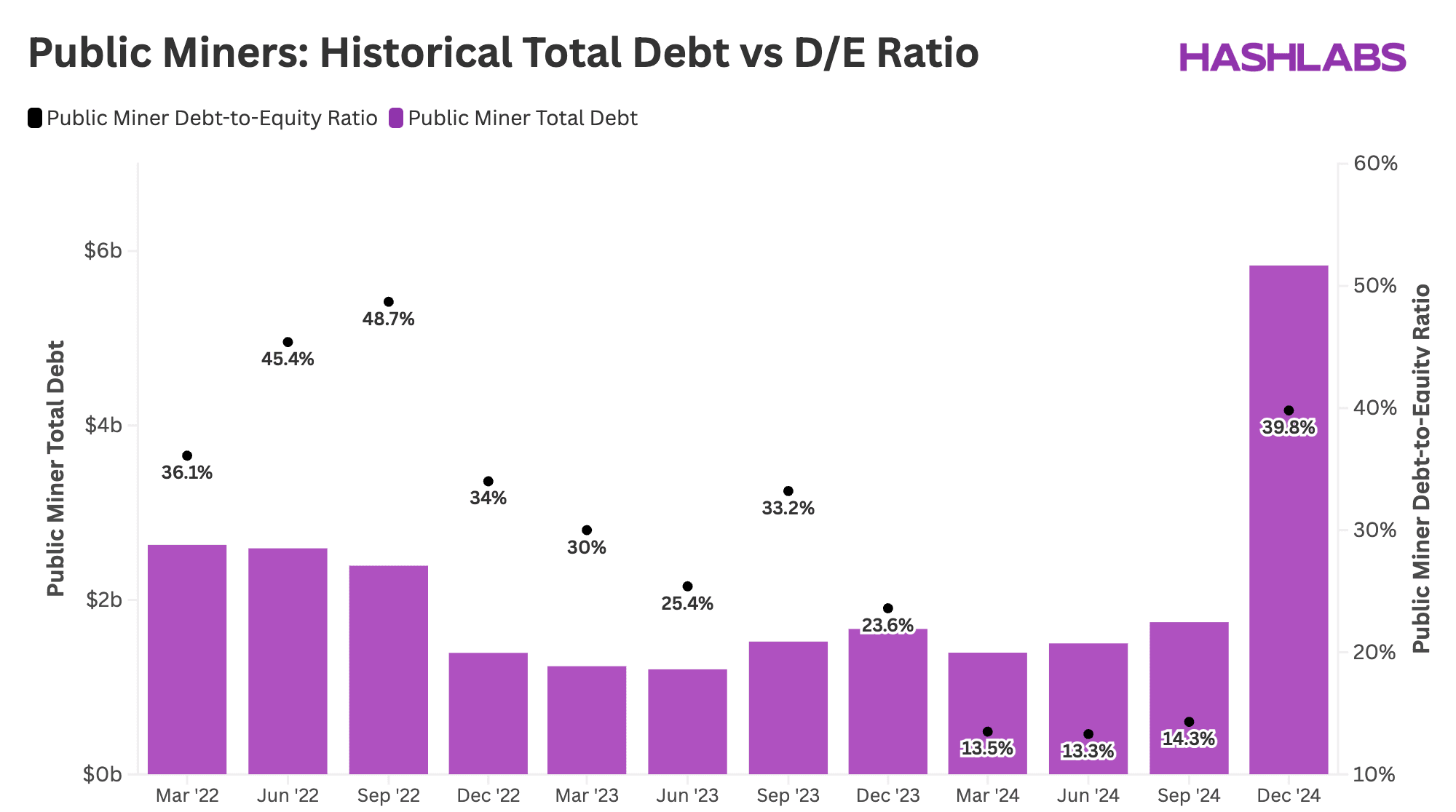

A következmények gyorsan jelentkeztek. A bányászok már 2022 júniusában megkezdték az ágazatot átfogó adósságcsökkentési (deleveraging) folyamatot, amelynek során mindössze hat hónap alatt 86%-kal csökkentették adósságaikat. Az iparág adósság-részvény aránya (Debt-to-Equity ratio), amely 2022 szeptemberében tetőzött 49,5%-on, 2024 júniusára 13,3%-ra csökkent.

Kapcsolódó cikkünk: Bányászok az adósságspirál gyűrűjében, nyakunkon a bányász kapituláció

Ez volt a vizsgált időszak legalacsonyabb értéke. Likviditási szűkösség miatt több bányász cég fizetésképtelenné vált, így kénytelenek voltak feladni fedezetként szolgáló eszközeiket — jellemzően ASIC gépeket, hogy teljesítsék kötelezettségeiket vagy újratárgyalják a feltételeket.

A Galaxy Research becslése szerint a nyilvánosan jegyzett bányász cégek összesen 11,59 EH (exahash) kapacitású gépeket veszítettek fedezetként a fizetésképtelenségek miatt. A legjelentősebb csődök között Stronghold és IREN együttesen 67 millió, illetve 108 millió dollárnyi adósságot nem tudtak törleszteni a NYDIG felé, ami összesen 6,1 EH kapacitású gép fedezetét érintette.

Olvasd el ezt is: Hiteleik átstrukturálásán dolgoznak a bányászok

Emellett a Core Scientific és a Compute North is csődvédelmi eljárást indított 2022 végén. Egy másik fontos eset a Helios adatközpont eladása volt, amit az Argo üzemeltetett, és amelyet a hitelező Galaxy vásárolt meg. Ez volt az első adatközpont, ahol először kezdtek el HPC (High Performance Computing) infrastruktúrát kiépíteni, miután a Galaxy megállapodott a CoreWeave-dzsel a következő generációs GPU-k üzemeltetéséről. A folyamatosan emelkedő hitelfelvételi költségek és az ASIC gépek árának esése miatt a bányászok számára bekövetkezett rémálom szcenárió rámutatott a működési kockázatokra.

Kedvező szelek fújnak

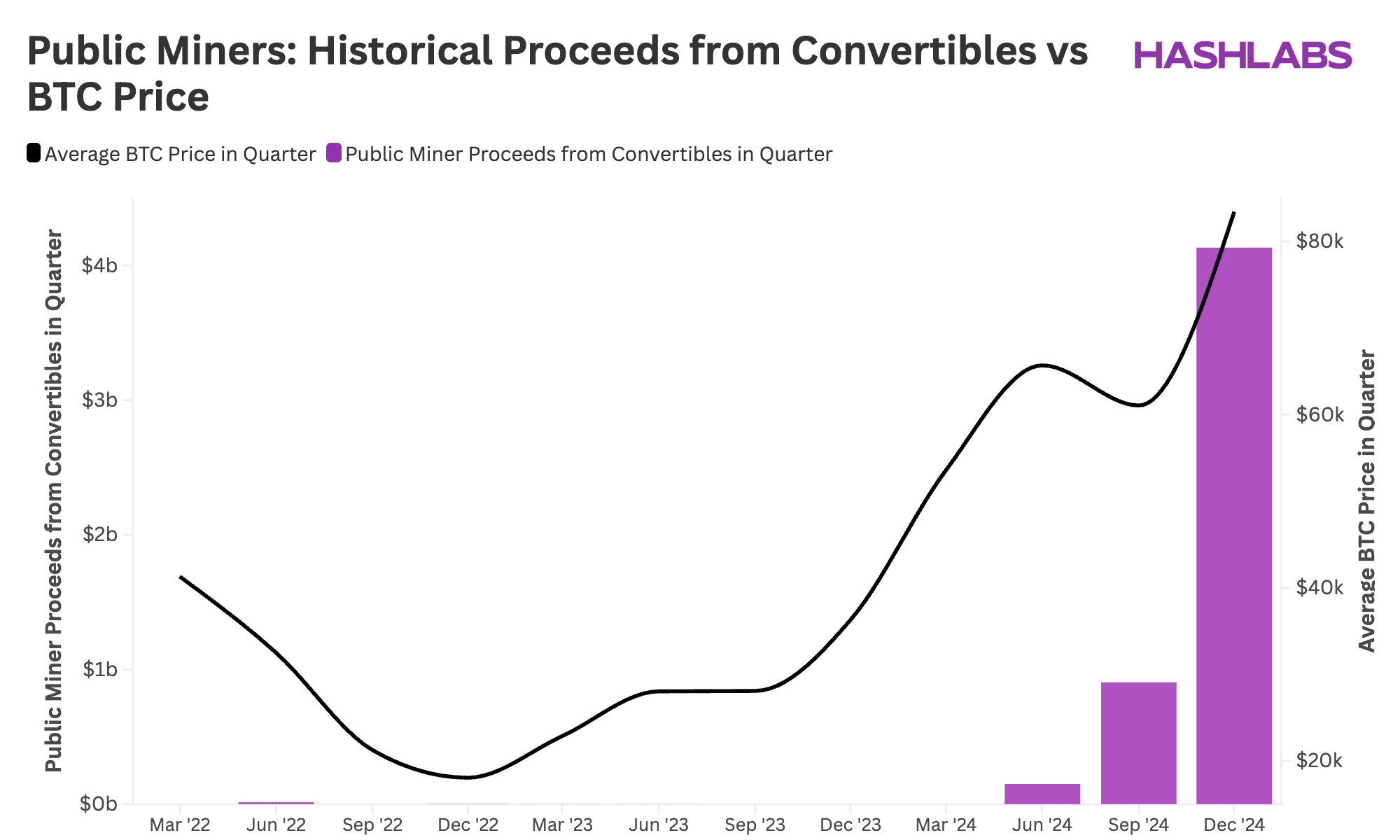

Ezzel szemben a 2024-es bikapiaci ciklust részben az Egyesült Államok kedvező politikai fejleményei és a Bitcoin ETF-ek jóváhagyása katalizálta, újraélesztve a befektetői hangulatot. Az árfolyamok emelkedésével a bányászok egyre kifinomultabb finanszírozási eszközökhöz fordultak, különösen az átváltható kötvényekhez (convertible notes), hogy tőkét szerezzenek anélkül, hogy azonnali részvénykibocsátással hígítanák a tulajdonosi szerkezetet. Csak a 2024 második felében a bányászok több mint 5 milliárd dollárt vontak be ilyen átváltható adósság-eszközök révén. Erről a témáról egy későbbi cikkben részletesebben is írunk majd.

A bányászok tőkestruktúrájának alakulása jól nyomon követhető folyamat a különböző adósságfajták szerinti bontásban is. A jelentős növekedést mutató átváltható kötvények (convertible notes) térnyerésével a teljes adósságállomány 2024 harmadik negyedévétől negyedik negyedévéig 234%-kal nőtt, miközben az átváltható kötvények aránya a teljes adósságállományon belül 2024 negyedik negyedévére mintegy 70%-ra emelkedett. Ez a változás egyértelmű stratégiai elmozdulást jelez a hibrid finanszírozási megoldások irányába, amelyek lehetővé teszik a tőkehozzáférést, miközben korlátozzák az azonnali részvényhígítást.

Összegzésképpen

Az adósság továbbra is erős eszköz a bitcoinbányász műveletek méretnövelésében, ugyanakkor nagy odafigyelést igényelnek az alapfeltételek és a kockázati paraméterek. A 2022-es adósságcsökkentési ciklus jól megmutatta, milyen fontos a megfontolt tőkeáttétel alkalmazása, különösen egy olyan volatilis, eszközfüggő iparágban, mint a bitcoinbányászat.

Azóta az ASIC-eszközök fedezete mellett felvett hitelek háttérbe szorultak, és helyüket egyre inkább a bitcoinfedezetű kölcsönök vették át, amelyek nagyobb rugalmasságot és átláthatóságot kínálnak a hitelezett számára. Ez a finanszírozási forma különösen előnyös, mert a bitcoin likvid és növekvő értékű fedezetként szolgálhat, főként emelkedő piaci környezetben. Ezzel párhuzamosan a hashráta-alapú finanszírozás, amely a jövőbeli bányászati kapacitásokat biztosítékként használja, továbbra is egy szűk réteget képvisel, és általában magasabb költséggel jár a hagyományos fedezetekhez képest.

Kapcsolódó cikkünk: Hogyan használják a bitcoinbányászok a hashráta piacokat?

Ezek a fejlemények a bányászati finanszírozás folyamatos átalakulását jelzik, ahogy a cégek egyre inkább arra törekednek, hogy tőkeszerkezetüket a kockázattal korrigált megtérülési profilokhoz és piaci ciklusokhoz igazítsák.

Érdekelnek a kriptopénzügyek? Legyél Te is megújult VIP tag a Discord csatornánkon! Még több hírt és információt olvasnál? Iratkozz fel YouTube és TikTok csatornánkra! Ha pedig segítőkész és informatív kripto közösségre vágysz, látogass el Discord csatornánk valamennyi szobájába.

Figyelem! A cikkben található tartalmat ne tekintsd befektetési tanácsadásnak. Mielőtt befektetnél alaposan járd körbe a témát, és csak annyit kockáztass, amennyinek az elvesztése nem okoz anyagi, illetve lelki terhet.

/hashlab, blockware, theminermag, hashrate index/

/hashlab, blockware, theminermag, hashrate index/